(作者陈凯丰博士,系美国 Horizon Financial 首席经济学家,纽约金融论坛(NYFF)联席发起人,同时在纽约大学、纽约佩斯大学、西班牙巴塞罗那商学院纽约中心任教。本文首发于微信公号“Horizon滙盛金融与家办”,界面获授权转发,文章略有调整。)

2019年即将到来,笔者希望通过本文来预测新一年的全球金融市场的一些主要趋势。没有任何人有水晶球,可以对未来做出完美的预测,但我们可以根据现有的信息,做出相对优化的预测。这里的所有观点都是个人的意见,不代表任何相关联的机构。

一、美联储加息一次

(发生概率:80%,风险系数:6)

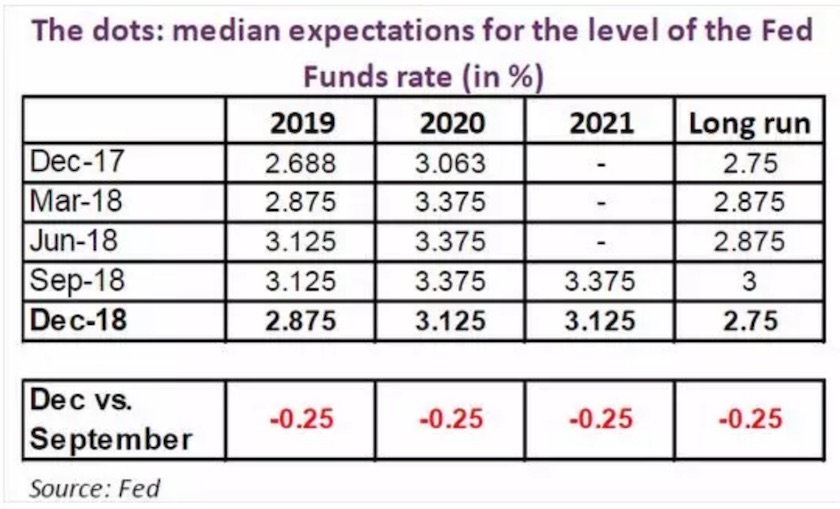

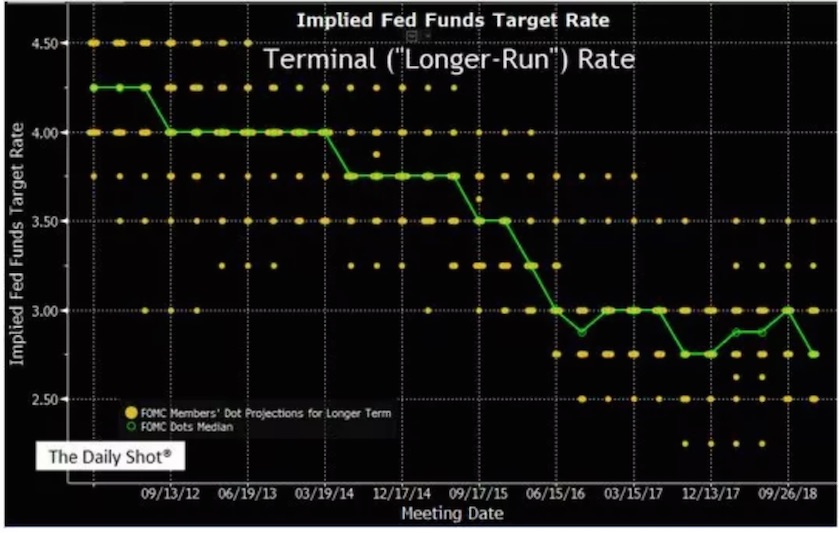

2018年美联储连续加息和缩减资产负债表对全球金融市场的流动性冲击巨大。美联储主席鲍威尔已经受到白宫和华尔街相当大的压力,是否有可能因为加息过度而导致美国和全球的经济衰退?另外值得关注的是,2019年美联储公开市场委员会将会迎来四位新的投票委员,包括堪萨斯联邦储备银行极为鹰派的总裁埃丝特·乔治,波士顿联储相对鹰派的总裁罗森格林,圣路易斯联储的相对鸽派的总裁布拉德等等。

但是,以一个鹰派或者鸽派的标签来定义美联储的高官过于简单化。实际上,就像美国最高法院的法官,自由派和保守派在实际判决案例的时候经常会偏离他们的标签,笔者相信在美联储的货币政策上,这些委员们的实际投票倾向很有可能偏离与鹰派或者鸽派的划分。

目前很明确的是美国的经济发展已经处于周期尾端,利率上升给房地产行业带来的负面影响已经展现出来。货币政策一般有时滞效应,也就是说,从货币政策的出台到实体经济的影响至少有六个月时间。美联储现在的加息对美国真实经济的影响还需要一段时间来观察。从谨慎角度出发,美联储需要暂停目前的快速加息。因此,笔者认为美联储的加息节奏将会放缓,很有可能2019年只有一次加息,而且会在下半年进行。

二、美国推出大规模基础设施建设计划

(发生概率:90%,风险系数:3)

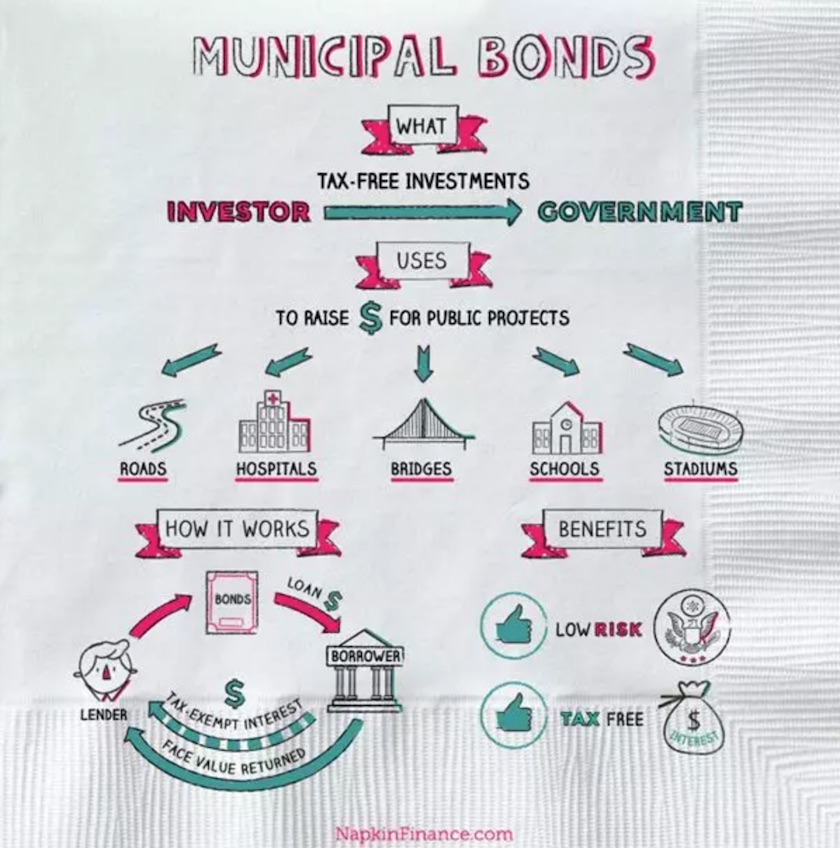

笔者在2016年写过文章,分析特朗普的经济政策四大核心:减税、放松监管、贸易谈判、基础设施建设。目前来看,前三个都已经出台。按照特朗普的竞选承诺,基础设施建设必然在2019年推出。实际上,美国2018年的中期选举结果出来以后,基础设施建设就被放入了优先级。共和党和民主党的理念差别巨大,因此很难在2019年的国会通过两党能够达成一致的法案。民主党喜欢政府支出,因此修建机场公路桥梁会被民主党国会认可。共和党也意识到美国的基础设施破旧不堪,急需重建。市政债券的一个重要的优势是美国法律允许债券利息在联邦、州和地方三级免税。

美国的基础设施建设很大程度上是各个州政府、大城市、郡县的责任。联邦政府负责协调一些超大型项目,同时国会对于某些大型项目提供一部分资金。可以说,资金的主要来源是地方政府。2018年美国各个地方政府发行债券融资规模超过前几年,其中很多债券属于“基础设施”开发的市政债券,大量都会在2019年用于投资。这几年经济发展速度较快,地方政府的财政实力也有上升。结合联邦的政策导向和地方的资金,可以预测美国的“四万亿”很快就要来了。

三、大型科技上市公司被拆分

(发生概率:55%,风险系数:9)

最近十年的一个巨大变化是大型科技企业的市场垄断地位越来越强大。虽然最近几个月美国的五大科技公司股价回调明显,但是谷歌、脸书、苹果、微软、亚马逊这些公司的市场地位还在不断上升。观察美国的历史,可以发现有一点:美国社会不喜欢垄断企业。从谢尔曼反垄断法的出台到现在,美国通过政府起诉,国会立法等等,已经成功地拆散了洛克菲勒的标准石油公司,拆散了美国电话电报公司等等。垄断对于经济的创新和发展也有大量的负面影响。笔者认为,不仅仅是欧盟对于美国的大型科技企业有反垄断担忧,美国朝野也对于这个问题越来越关注。美国很多州总检察官已经开始调查科技企业的垄断问题。白宫和共和党一直不是大型科技企业的好朋友,而民主党控制的国会众议院目前也开始形成这个共识。

当然具体会如何进展是个见仁见智的问题。有一种可能性,就是这些大型科技企业主动拆分出业务部门和资产。当然拆分企业对于投资人来说不是坏事,一般情况下,拆分后的企业整体价值会上升。

四、英国脱欧谈判实现软着陆,欧洲中央银行保持量化宽松政策

(发生概率:60%,风险系数:7)

2018年金融市场动荡不已,很大的一个原因是英国脱欧谈判迟迟没有结果。有一派观点,认为英国脱欧可以被扭转回来。首先,强扭的瓜不甜。英国的民意决定了脱欧,继续留在欧盟的可能性很小。其次,即使搞第二次公投,结果很有可能还是退出欧盟。但是,“硬脱欧”对英国和欧盟的经济打击极为巨大,也有可能导致美国和全球其他国家经济陷入动荡。笔者认为按照英国和欧盟精英的谈判历史,最终将会是一个协议退出,实现软着陆。

2019年欧洲中央银行行长德拉吉的任期将结束,届时将会有新一任行长来接任欧元区的货币政策。目前市场上有很多讨论,预期欧洲中央银行将会在2019年跟随美联储,开始加息和退出量化宽松(QE)进程。笔者认为,目前欧盟经济举步维艰,南欧各国经济一直没有从2008年全球经济危机中恢复,而德国法国等主要欧盟成员国的经济增速下滑明显。在这个情况下,欧洲中央银行退出量化宽松和加息的条件不成熟。

五、大量独角兽公司上市,股价低迷

(发生概率:85%,风险系数:6)

2019年全球资本市场的一大现象将会是很多独角兽企业纷纷上市。美国共享经济的三巨头:Uber、Airbnb 和 WeWork 都有可能在2019年上市。特别是共享汽车公司Uber和他的竞争对手 Lyft 都已经递交材料,在争夺谁会抢先上市。关于这些共享经济公司的分析,可以参考笔者写作的文章“美国共享经济三巨头的发展与挑战”。这些公司一旦上市,将会面临信息披露,二级市场投资人的各种挑刺。笔者相信在上市初期,伴随早期投资人的退出,这些企业的股价很有可能出现一轮下行。

美国股市最近十年整体上市公司的数量大幅减少,很多企业被并购,而新兴企业上市节奏放缓,大量依赖PE资金。2019年这一批巨型独角兽企业的上市将会有助于资本市场恢复传统的地位。

六、全球大型能源企业股票进入牛市

(发生概率:65%,风险系数:8)

最近三年全球能源市场动荡剧烈,既有原油等市场供求因素的原因,也有地缘政治的影响。欧美各大能源公司现在的股价处于数年来的低点,而盈利稳步上升,从估值来看处于历史低位。随着资本项目支出减少,企业的现金流有助于回购股票和分红。

如果中东形势继续紧张,委内瑞拉等等传统石油输出国经济衰退导致产出下降,很有可能导致在美国、加拿大等拥有大量油田的欧美大型能源企业填补市场供应缺口,获得较高的利润。

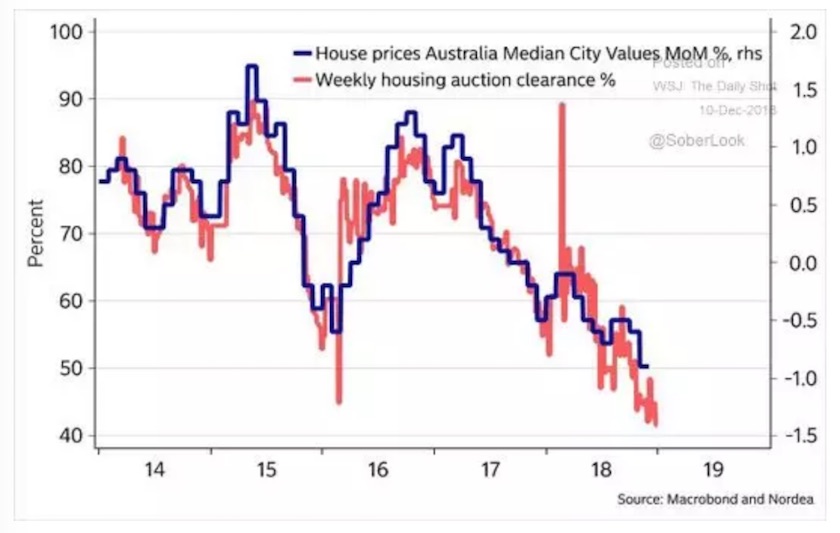

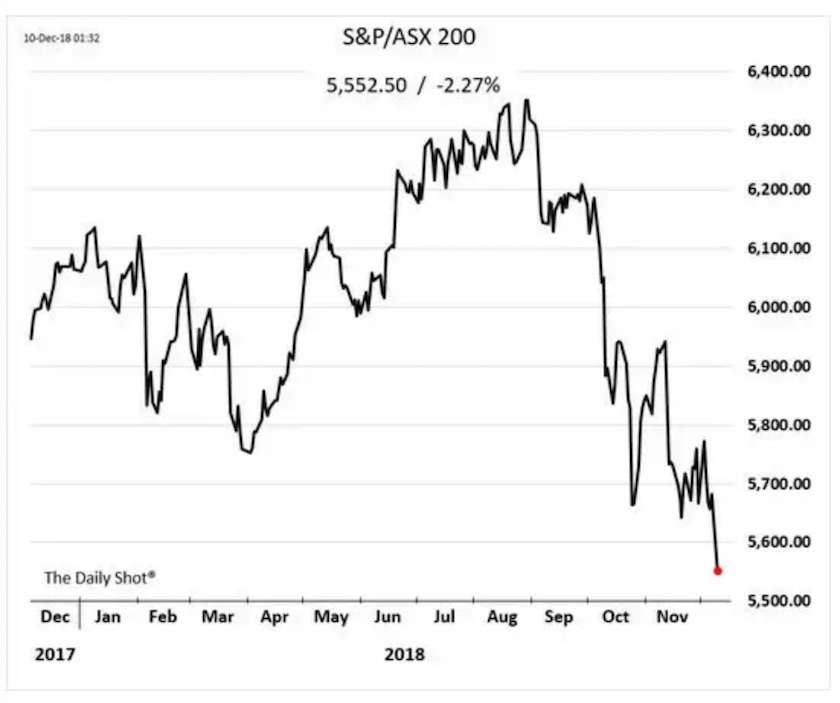

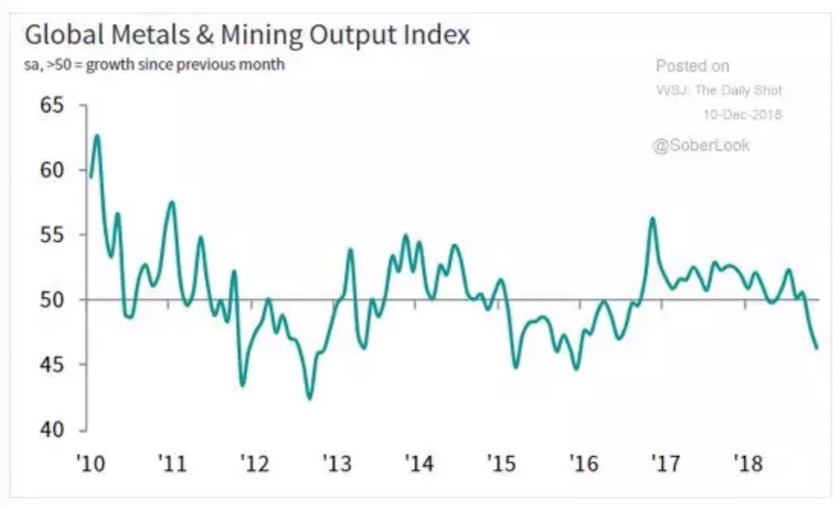

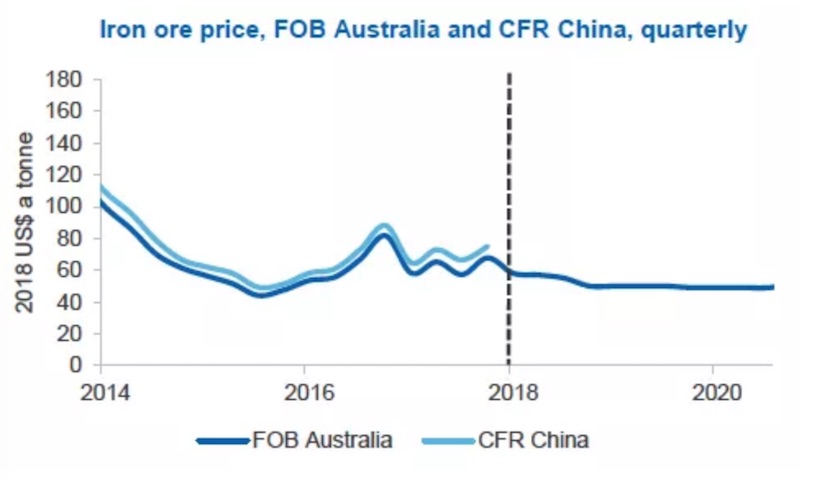

七、澳大利亚经济衰退

(发生概率:75%,风险系数:3)

澳大利亚在过去二十多年中经济增长一直非常稳健,一部分原因也是受益于来自中国等新兴市场的大量需求。中国经济转型的过程中,对于传统的铁矿石等等澳大利亚出口的大宗商品的需求有可能放缓。而在全球流动性收紧的情况下,澳大利亚的资本流入有可能放缓。这些都可能导致澳大利亚出现经济衰退。

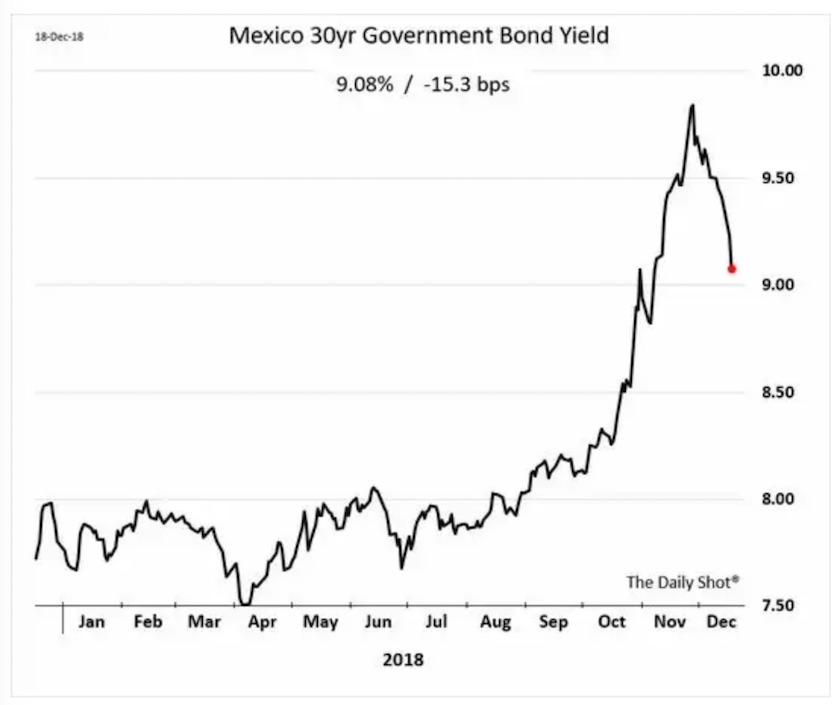

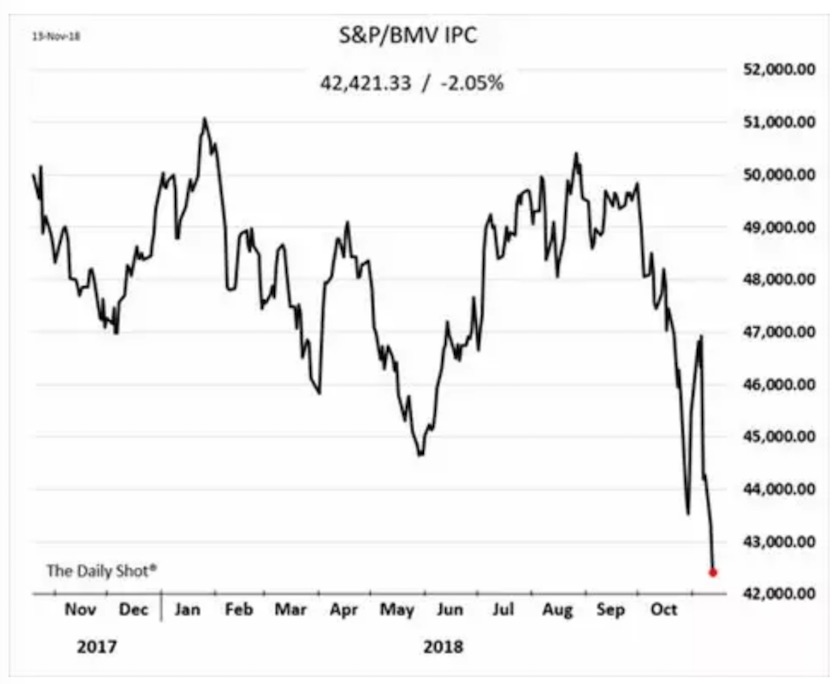

八、墨西哥经济见底回升

(发生概率:70%,风险系数:4)

墨西哥2018年遭遇各种挑战,货币贬值,股市下跌,利率上升。这其中一部分原因是该年初的北美自由贸易区谈判造成的不确定性。原来的北美自由贸易区协议被新的美墨加贸易协议所取代,但是还需要美国国会审议通过。墨西哥2018年夏天的大选揭晓后,新任总统出台的很多政策被全球投资人解读为“不友好”,包括把墨西哥城的在建中的新机场项目取消。

笔者认为市场对于墨西哥新政府的反应过于悲观。实际上,墨西哥作为北美的很多大型企业的生产基地的角色并没有被改变。而墨西哥新总统上台的原因最主要的还是源于民众对社会治安恶化和贫富差距悬殊的不满。经过这一轮的货币贬值,墨西哥经济的竞争力上升,笔者相信2019年会是墨西哥经济的见底回升转折年。墨西哥股票市场ETF是否具有一定的投资机会?

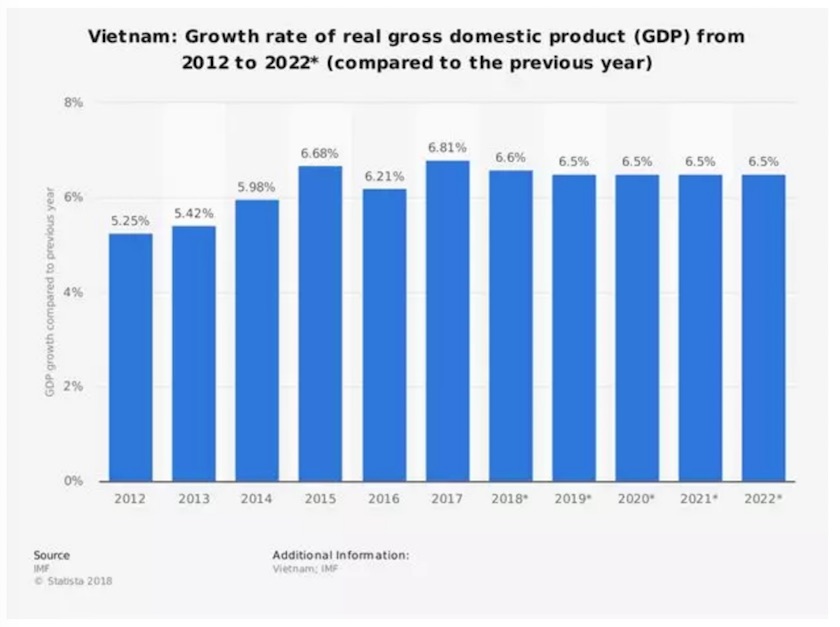

九、越南成为亚洲经济发展的龙头

(发生概率:85%,风险系数:2)

越南最近几年经济增长强劲,各项宏观指标优异,劳动力供应充沛而且廉价。很多全球跨国公司都有在越南增加投资、建设供应链的需求。

越南目前资本项目和经常项目双顺差,是全球各新兴市场国家中比较特殊的“优秀生”。从资本密集型的汽车制造,到劳动密集型的服装鞋类生产,都有大量全球跨国企业在越南增加投资。

值得一提的是韩国是越南最大的外资来源国。根据越南投资网的数据,韩国和越南从1992年建立外交关系以来,已经在越南投资650亿美元。目前韩国在越南的投资项目有7080个,涵盖三大投资领域:工程建设、服装和电子产品。

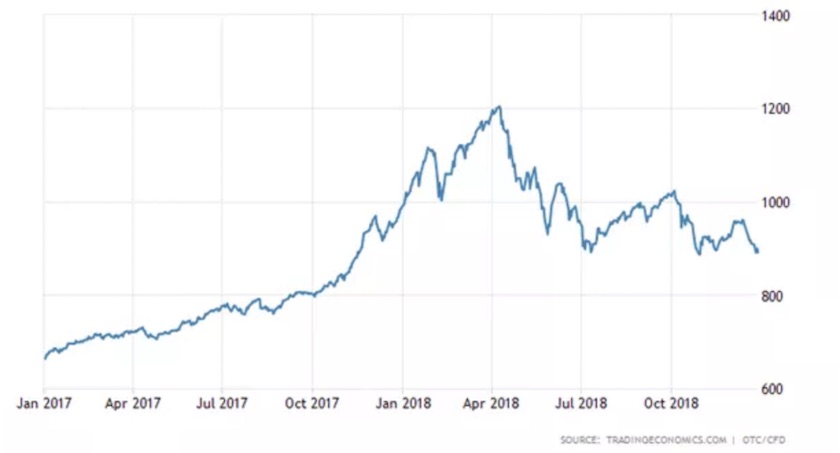

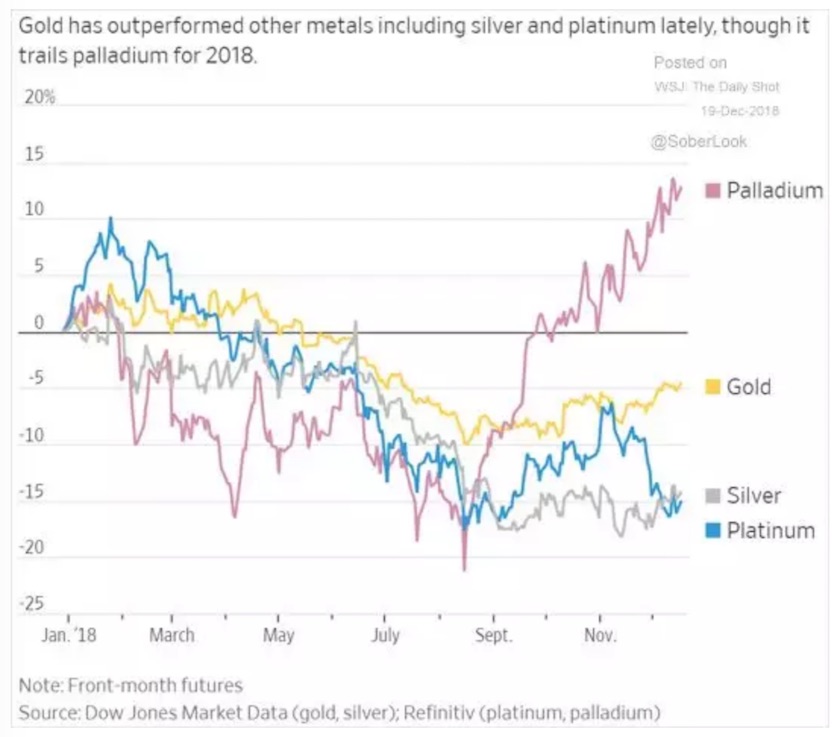

十、美元贬值,黄金上涨

(发生概率:70%,风险系数:2)

如果美联储加息步骤减缓,同时美国政府增加财政赤字,投资基础设施建设等等,将有可能导致美元贬值。在全球各国主要货币都有各自问题的情况下,黄金很有可能成为替代各国货币的价值储存工具。

黄金价格在最近几个月已经企稳回升,有迹象显示投资人对于2019年的黄金市场相对乐观:

整体而言,笔者认为2019年将会是一个分化严重的年份。出现全球经济危机或者全球同步繁荣的可能性都很小。最有可能的是全球各主要经济体聚焦于内部问题,与此同时各个国家和地区的发展不平衡加大。在大类资产配置中,贝塔的功能将会降低,而配置创造阿尔法的功能将会非常凸显。

(文章仅代表个人观点。责编:yanguihua@jiemian.com)

评论