波士顿咨询在最新发布的报告《顺势而为,在伟大的变革创新时代成功实现券商转型》中指出,中国证券行业正从“证券经纪商”向“广义投行”阶段迈进,但“小、散、弱”依然是中国证券行业的客观现状。大多数券商只有找准方向、集中资源,才更有可能胜出。

中国证券业目前面临的问题与1980年代美国市场的情况较为相似,约60%的营业收入来自于通道型(代理买卖证券、股票、债券的承销发行)业务。波士顿咨询预计,到2018年,中国证券行业来自于通道型业务的营收比例将下降到40%左右,资本中介型收入将由目前的20%上升到40%左右。

与此同时,大部分国内券商也与当时的美国同行类似,扮演着“证券经纪商”的角色。美国券商随后在经济危机中,相继推出(或扩大)兼并收购、资产管理、财务咨询、私人股权投资、过桥贷款等业务,收入来源更加多元化,业务结构也更均衡。以股权和债券承销为主的承销业务和经纪通道业务日渐萎缩,佣金收入在营业收入中的占比在1990年代初降至20%以下。

国际竞争的加剧促使美国开始放松监管,实行金融混业经营。大部分投资银行突进期货期权等金融衍生品市场以及场外交易市场,发展以自有资金为驱动的资本中介业务,显著提升了自有资金的利用率。在此期间,不同优势促使证券公司类型分化,形成全能型和专业型投资银行。

2008年金融危机爆发,券商开始回归稳健的经营模式,行业监管也重新收紧。券商一方面大规模降低杠杆比率,另一方面转向发展长期股权投资业务,降低信用业务规模,削减自营业务,在客户结构上,开始弱化缺乏理性投资策略的零售客户,加大了对机构客户的开发和维护。

对比成熟市场的发展历史,波士顿咨询在调研后指出,中国证券行业正在从“证券经纪商”向“广义投行”阶段迈进。

在服务功能上,券商将成为提供通道服务、资本中介、资本投资服务的综合金融服务提供商。

在资产负债结构上,波士顿咨询预计中国证券行业的杠杆水平和资产负债结构将发生根本性变化,从“轻资产、低杠杆”向“重资产、高杠杆”转型。尽管2013和2014年融资融券业务的大发展迅速拉升了券商的杠杆水平,但中国证券业的整体杠杆水平很低,其中杠杆水平最高的中信证券,也仅仅接近于美国高盛上世纪70年代水平。

在业务模式上,券商将从“牌照为中心”向“客户为中心”转型,提供全价值链的金融服务和更多增值服务。

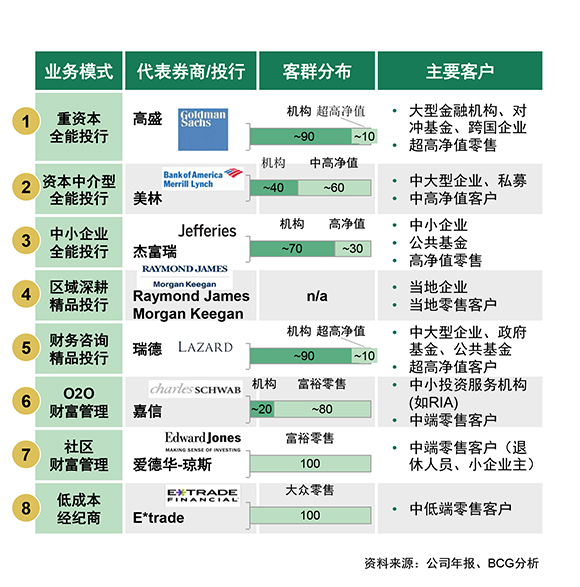

在竞争格局上,行业集中度加大,2013年美国市场前十大投行占据市场75%以上的市场份额,而中国市场2013年前十名券商所占据的市场份额为45%。行业高度分化,除高盛、美林、摩根士丹利等少量综合全能型投行外,美国市场存在着大量的精品券商,走的是特色化经营道路。

以高盛为代表的重资本全能型投行,更侧重资本中介和重资本业务,其经纪、承销等通道业务主要是为了获取客户资源。以美林为代表的重资本中介全能型投行的业务结构更加均衡,低风险财富管理和资本中介业务占比更高。以Jefferies为代表的投行与前两者相比,客户规模相对较小,主要做重点行业中型企业的投行顾问。

高盛、美林、Jefferies等,都属于综合全能型投行,大多数券商无法效仿他们的模式。而精品型券商模式,更专注于某类客群、某个特定区域、某项专项业务等。比如,擅长在美国东南部区域深耕业务的知名券商Raymond James Morgan Keegan,擅长财务咨询业务的全球著名精品投资银行之一瑞德集团(Lazard Ltd)等。

反观我国市场,100多家券商普遍开展股票经纪、承销保荐、自营等主要业务,收入结构大多以零售经纪为主,业务模式同质化程度较为严重。

随着业务日趋多元化、复杂化,行业壁垒放宽,市场化进程加速,波士顿咨询预计中国券商竞争格局也将向集中、分化的方向发展。少数几家券商可能成为中国的高盛、美林,而大部分券商将需要集合自身的资源禀赋和市场机会,选择特色化发展方向,否则可能被领先者兼并甚至走向消亡。

为此,波士顿咨询建议券商从战略、机制、资本、风险等方面入手,来应对行业竞争格局的变化。

2013年以来,随着融资融券、质押融资等融资类业务的发展,券商对资金的需求迅速增加。而在此之前,中国大部分券商仍处于“发愁钱往哪花”的状态。与银行业相比,券商的资产负债管理仍处于发展初期,资本分配等问题尚未引起关注。随着监管逐步完善,波士顿咨询预计券商行业将进一步由“资金管理”向“资本管理”方向发展。

在风险方面,随着创新业务尤其是融资类和销售交易类业务的发展,券商业务开始涉及大量的信用、市场风险,过去的风险管理目标和方式不再适用,因此券商要从风险管理目标、工具和人才等方面全面应对变局。

波士顿咨询认为,监管机构正在从“裁判+运动员”的角色转变为“守门员”角色,同时要求券商从被动合规转变为主动管理风险,从操作和合规风险管理为主转变为全面风险管理,从基于规模的净资本要求,逐步过渡到基于风险的资本管理。但是,目前大多数券商的风险管理体系与自身业务需求及监管要求仍有较大差距。

波士顿咨询还为国内券商设计了十大亟需落实的战略问题,您可以点击《顺势而为,在伟大的变革创新时代成功实现券商转型》,下载报告全文。

评论