文 | 华尔街见闻 李丹

虽然上月美联储会后如市场预期决定加息,但会议纪要显示,联储决策者表现出一定的鸽派倾向。

美东时间9日周二公布的会议纪要显示,去年12月美联储货币政策委员会FOMC的政策会议上,

“多位与会者表达的观点认为,FOMC可能承受得起对进一步稳固政策有耐心,尤其是在通胀压力不愠不火的环境下。”

华尔街见闻此前提到,12月美联储会后声明与11月声明的一大区别是,12月FOMC“判定”,“一定程度上进一步”(some further)循序渐进加息与联储的使命和经济形势一致。11月只是说“预计”“进一步”渐进加息。

12月会议纪要显示,与会官员一致认为,在声明中加上“一定程度上”这个说法“有助于暗示,FOMC判断,相对限量的进一步收紧货币可能是适合的。”

虽然会后声明称,所有FOMC与会者一致同意加息,但会议纪要显示,“少数(a few)与会者”青睐不加息,因为他们考虑到并无通胀上行压力的迹象,认为联储可以观望,在金融市场近期波动加剧和全球经济前景不确定性增加的情况下,数据将如何变化。

华尔街见闻注意到,对加息有耐心的表述在最近美联储主席鲍威尔的表态中也有明确体现。

上周五,鲍威尔自12月加息当天的新闻发布会后首次表态。除了重申政策不是预设的,此次他还说,联储在仔细倾听市场对风险的担忧,若缩减资产负债表规模(缩表)的确是扰动市场的主因,不会犹豫去调整缩表,同时表示对加息有耐心。而在两周前的新闻发布会上,他还说缩表处于“自动驾驶”状态不变,缩表未明显干扰市场。

12月会议纪要公布后,道明证券全球利率策略主管Priya Misra评论称,不认为美联储3月会加息,预计6月会行动。即使金融状况有所缓和,美联储可能也会等待一段时间,以衡量紧缩政策对商业和消费者信心的影响。

12月美联储公布的点阵图显示,多数联储官员预期今年加息次数从三次降为两次。而芝加哥商业交易所(CME)的“美联储观察工具”显示,目前美国联邦基金利率期货交易市场预计,今年3月美联储加息的几率为10%左右,6月和9月加息的几率均不超过25%,若以加息25个基点计算,到12月末美联储今年加息至少一次的几率不到22%。

关注金融市场和全球经济

纪要还显示,联储决策者关注最近金融市场动荡和美国经济前景的风险。

“与会者表示,包括金融市场波动和对全球增长担忧增加在内,最近一些形势变化让未来政策稳固的适宜程度和时点没有此前清晰。”

联储官员暗示可能进一步循序渐进加息,但多位(several)与会者称,可能适合“在今后几次会议上彻底删除前瞻指引,代之以强调货币政策依赖数据决定这一方式的措辞。”

虽然与会者判定,经济前景的风险大致均衡,但他们断定,最近的形势变化需要强调,FOMC将“继续监控全球经济和金融变化,评估它们对经济前景的影响。”

长期货币政策框架

在讨论长期操作时,联储官员担心超额准备金过少,称如果准备金减少到其需求曲线开始上行的程度,可能导致短期利率波动大增,需要频繁的大规模公开市场操作。

会议纪要指出,这些考量反映出,可能适合提供超额准备金的缓冲,让它足以确保联储持续对准备金需求曲线平坦部分的操作,提高货币政策的有效性和效力。

对于一旦货币市场利率在减少超额准备金期间出现上行压力,如何保持对利率的控制,多位与会者提到技术性调整银行超额准备金利率(IOER)等选择。一些与会者提出,可能放慢减少准备金的速度。

去年11月的美联储会议纪要透露了一个重要信号:由于9月加息后联邦基金利率上行过快,如今已逼近目标上限,联储官员同意,如有必要将在12月会议前启动“应急计划”,调整IOER,将利率控制在目标区间内。华尔街见闻此后会员专享文章《别只盯着加息 美联储即将在12月会议前做出一个重要选择》指出,若不做此调整,让有效联邦基金利率高于IOER,美联储可能被迫中止缩表进程,导致联储的政策立场整体更宽松,正中特朗普下怀。

在讨论公开市场操作(SOMA)投资组合的长期组成部分时,多位与会者称,持仓向较短期的资产倾斜将带来更大的灵活性,一旦经济下行,能更有余地延长持仓久期。与会者指出,在资产负债表正常化以后,被动减持MBS还会持续多年。多人提到了更快减持机构MBS的可能性。这种可能是指,减持的速度比循序渐进抛售的被动方式更快。

市场反应

会议纪要公布后,美股震荡,先是进一步走高。道指涨幅扩大到170点,标普涨0.7%,纳指涨1.2%,而后涨幅迅速收窄,道指涨幅不足100点,标普涨0.34%,纳指涨0.77%。

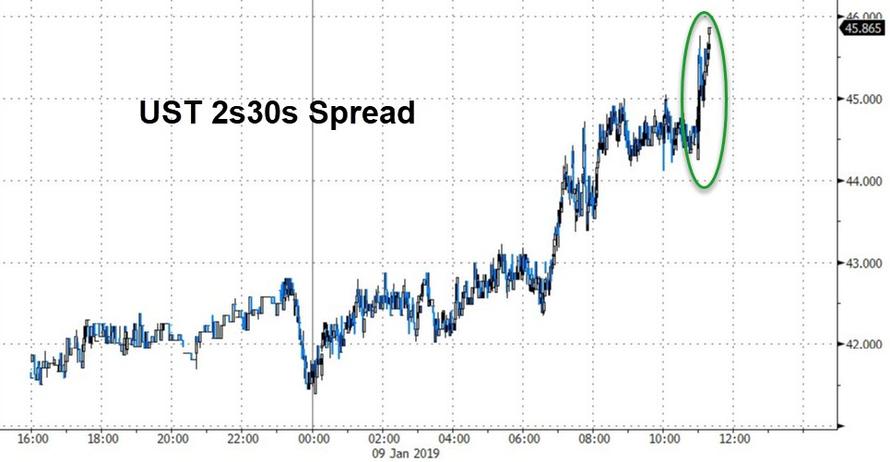

金融博客Zerohedge评论称,纪要公布后起初美股和美元上扬、美债价格回落,但此后不久它们就各自回吐涨幅或是抹平跌幅,这可能属于“买消息、卖事实”。其提到,最明显的波动是2年和30年期美债息差增扩,收益率曲线更陡。

来源:华尔街见闻

评论