2017年以来,A股市场表现不佳,多种宏观因素下,证券行业收入不断下滑、利润空间缩窄,而行业分化加速进行,马太效应凸显。

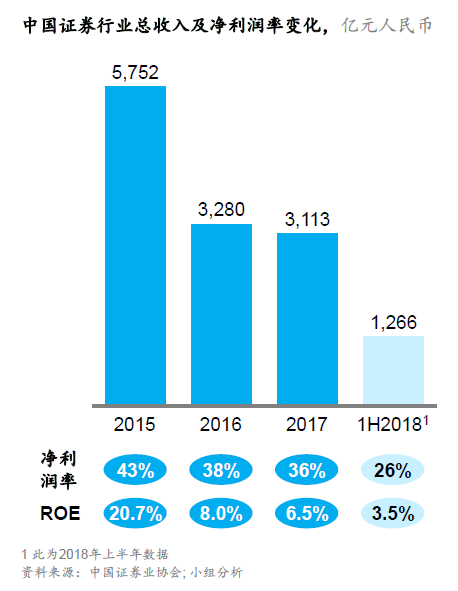

市场增长放缓导致交易和融资总量萎缩,券商在各业务线展开了激烈的价格竞争,经纪业务佣金率和IPO费率持续下降,业务量和费率的双重下降也导致了整体收入空间缩小。2017年证券行业总收入为3113亿元人民币,较2016年下滑5.0%;2018年上半年行业收入为1266亿元人民币,同期跌幅达11.9%。

总收入减少的同时,2018年上半年行业净利润率首次跌破30%关口,降至约26%,而年化净资产回报率仅为约3.5%。麦肯锡北京分公司全球董事合伙人黄河在1月10日的媒体报告会上表示,证券行业凛冬已至。

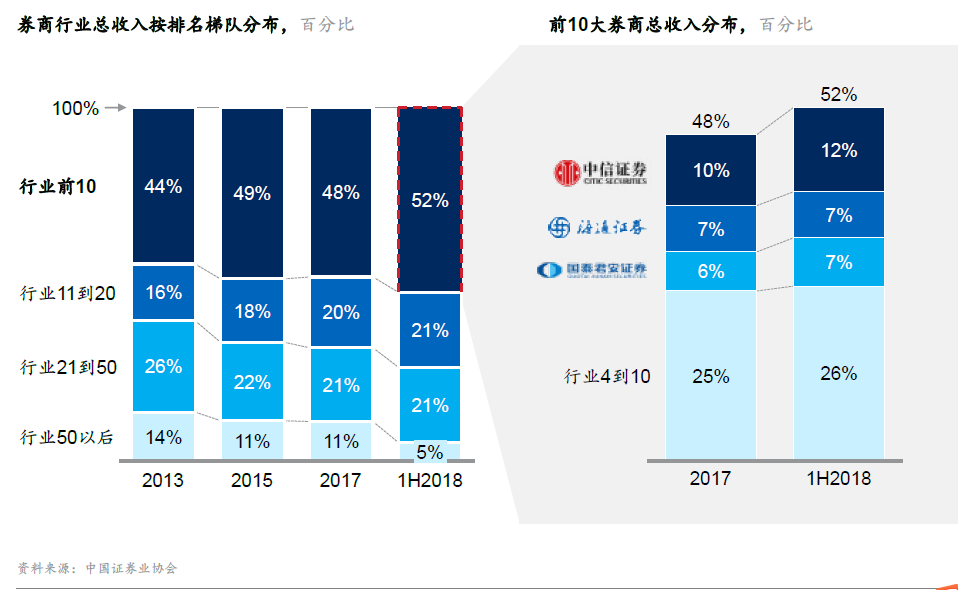

麦肯锡的报告显示,市场冲击下,行业集中度提升,马太效应凸显。2018年上半年收入排名前10的券商占据了52%的总收入份额以及66%的净利润份额,较2017年有明显增长。这也就意味着中小券商的业绩明显受到了更大的市场冲击,排名50以后的80家券商2018年上半年收入份额仅为5%,份额较2017年同期缩水近一半,且加总利润为负。

行业集中度不断上升,出现整合机会,未来将形成大型全能券商和特色精品券商共存的格局。大券商在资本金实力、资金成本、风险定价能力、机构客户布局上有着明显的竞争优势,存在天然的竞争壁垒,成熟市场前10名投行集中度在70%以上,未来中国市场份额将持续向国内领先大型券商集中。

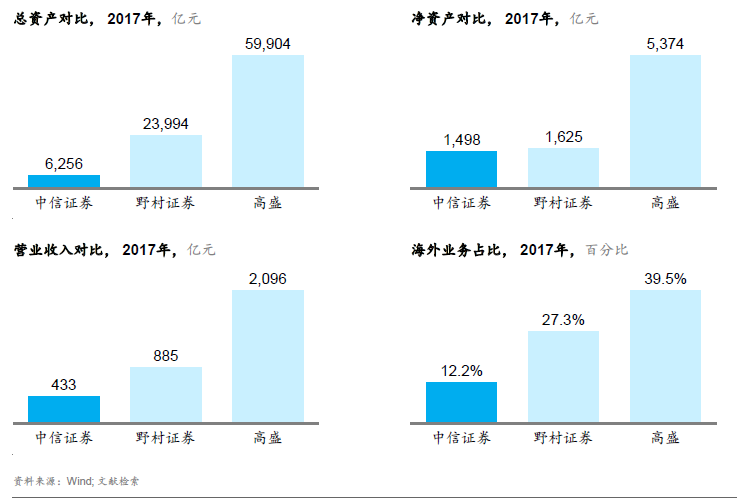

目前行业龙头仍与国际领先投行存在差距,仅靠自然增长至少需要20年才能实现世界一流投行的目标,而行业并购整合有望加速这一过程。在1月9日晚间,中信证券发布公告,宣布了收购广州证券100%股权的计划。

与此相对,中小券商资源有限,过去“小而全”的模式将难以为继。部分中小券商已找准差异化定位,打造特定行业或产品专业化的“小而精”,从而成功突围。未来行业中下游的区域性券商,若未能找到自身的差异化突围路径,将面临被整合的风险。

麦肯锡全球副董事合伙人袁伟表示:“中国131家券商需分化定位,除少数几家大型全能券商之外,大多数券商需摒弃大而全、小而全的定位,向行业专业化转变,进行战略聚焦。从客户需求来看,受个人财富积累和机构化影响,零售财富管理业务和机构服务业务具有较高潜力。围绕机构客户的需求,机构销售交易业务和主券商业务也将成为券商的未来业绩突破点。从业务贡献来看,重资本业务,尤其是自营和投资业务是券商的核心竞争力,它也将是未来扩大规模的主要抓手和发展方向。”

行业转型是优胜劣汰的过程,券商若能抓住行业格局重塑的机会打造差异化竞争优势,才有机会在新的竞争环境下突出重围。

评论