文 |

理财转型:重点关注非标、成本法

4月27日,一行两会、外管局联合发布《关于规范金融机构资产管理业务的指导意见》(“资管新规”),标志着银行理财的发展将进入一个新阶段。

资管新规对于银行理财的冲击体现在两个方面:一是净值化,禁止资金池模式;二是非标禁止期限错配。

净值化意味着不能采取资金模式运作,理财产品的收益完全取决于其投资资产的表现。这就衍生出一个问题:净值如何确定?

从稳定负债的角度考虑,摊余成本法当然更符合银行的诉求,而资管新规及其补充规定对于摊余成本法适用情形进行了严格限定:封闭式产品(持有至到期或公允价值无法计量)、现金管理类、定开产品(久期不长于封闭期的1.5倍)。

对于非标的冲击则来自禁止期限错配。通常而言,开放式资管产品或多或少都会涉及到期限错配,但对于非标监管的态度很坚决:“非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日”。这意味着,非标只能由封闭式或定开产品进行对接。

银行实际上面临两难选择:既要维持负债稳定,这就要求收益稳定、提取方便(期限短);又要使非标能够有长期资金对接,但直接回表难度大,甚至部分理财非标最初就是为了出表。

两相权衡,可以大致推断银行理财的转型思路:以封闭、定开产品对接非标,同时摊余成本法计价的现金管理类产品也将是重要转型方向。

银行重点布局哪些产品?

为进一步探究22万亿非保本理财转型的新进展,我们尝试从中国理财网披露的理财产品数据中寻找一些线索。

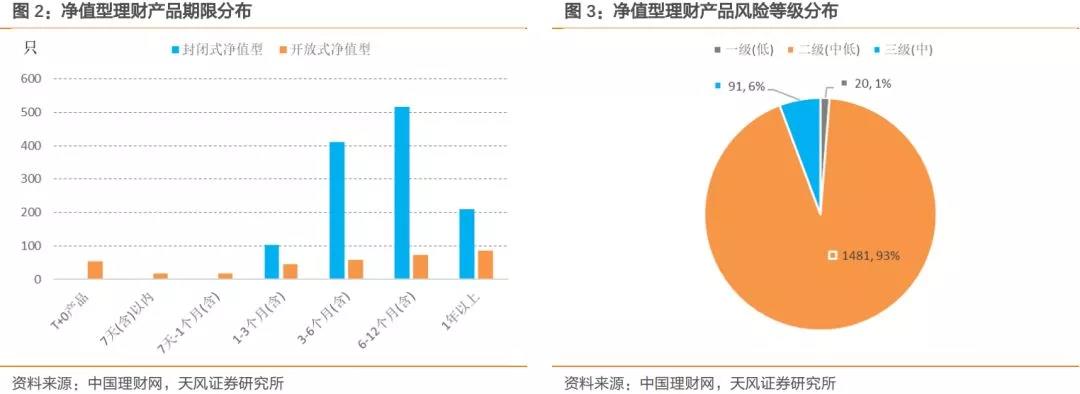

2018年5月以来,商业银行共发行1592只净值型理财产品[1],基本均为中低风险产品,其中多数为封闭式产品(1239只,占比78%),开放式产品353只(占比22%)。

封闭式产品期限相对较长,集中在6-12个月,特别值得关注的是也有较多的1年以上的封闭式产品。

开放式产品中,主流的是T+0产品(即通常所说的类货币产品)以及期限相对较长的定开式产品。

从净值化理财产品的期限分布来看,大致可以推断期限较长的封闭式、定开式产品可能用于对接非标,同时T+0类货币产品也在积极布局。

需要提醒的是,中国理财网并未披露具体规模数据,同时个别字段的准确性有待商榷。因此,下面我们以工商银行、招商银行、兴业银行、光大银行、浦发银行五家商业银行的理财产品为样本进行案例分析[2]。

1、封闭式产品

封闭式产品主要有工商银行“鑫得利”系列、光大银行“阳光紫”系列、招商银行增利A款1-4号,主要特征是投资非标、封闭期长、摊余成本法计价。

案例:中国工商银行“鑫得利”系列封闭净值型理财产品

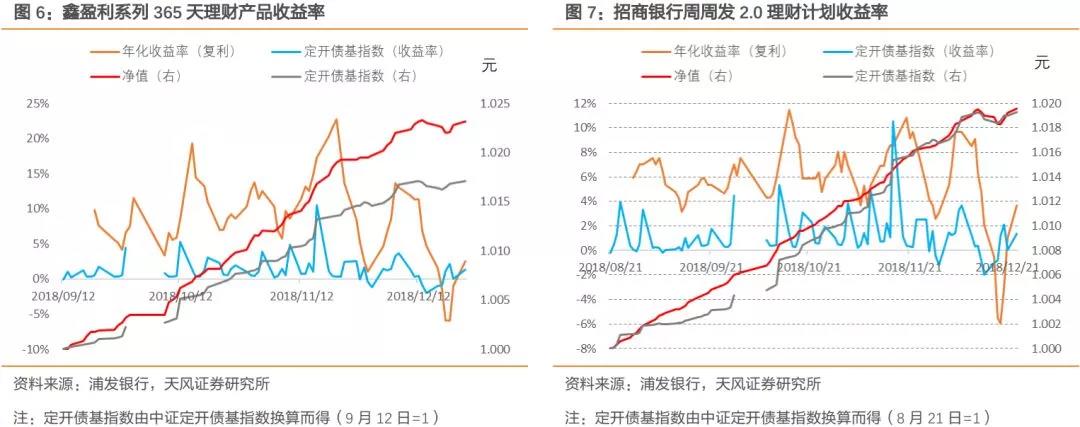

工商银行近期推出的“鑫得利”系列封闭净值型产品,封闭期在3个月至5年不等,封闭期最长高达5年(1832天),可谓是近年来封闭期最长的银行理财产品。

“鑫得利”系列主要用于对接非标。“鑫得利”1822天封闭式产品成立时仅配置活期存款和两笔非标,而且非标的期限恰好也是5年。短期限产品则对接短期非标,例如“鑫得利”169天理财成立时主要投资于股票质押式回购,10月又新配两笔2个月的非标,基本在产品到期前能够恰好到期。

由于封闭式产品大规模销售难度不小,同时对于资产期限的匹配可能也有一定的难度,甚至有可能是按需定制的产品,因此单个产品规模通常不会太大,上述两只产品规模目前在5-6亿左右。

上述封闭式产品均采用摊余成本法估值,净值表现非常稳定。由于非标资产收益率较高,经过简单换算,1822天理财收益率年化在5.5%附近,169天理财收益率年化在5%左右。相对而言,五年期存款利率2.75%,货基(例如余额宝)近五年总回报率共计在20%左右,整体来看此类产品收益上依然具备一定的竞争力。

2、定开产品

定开理财既有只投资标准化债券的类债基产品,也有产品在封闭期内嵌套非标,两者均占有较大比重,以有限的样本来看前者居多。

定开产品按是否投资非标可分为两大类。市值法+标准化资产的定开产品封闭期通常较短,而摊余成本法+非标的定开产品封闭期较长。当然,也有例外情况,比如浦发银行鑫盈利系列365天纯债1号理财封闭期长达1年,但属于市值法+标准化资产理财。

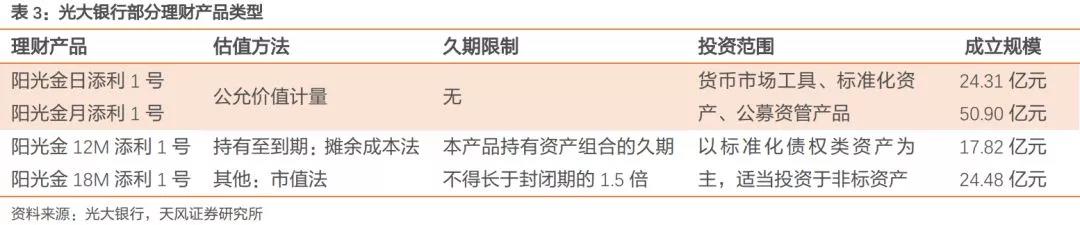

例如,光大银行同一个系列的产品,短期限的主要是市值法计价的类货币、定开产品;封闭期较长的则投资非标,采用摊余成本法计价,对组合久期也进行了相应限制。

(1)市值法+标准化资产

此类理财产品比较类似于普通的定开债基,目前招商银行、光大银行、兴业银行、浦发银行均推出了相关产品。

由于采用市值法计价,收益率波动相对较大。整体来看定开理财表现尚可,甚至要好于公募定开债基,可能缘于久期相对较长。当然,由于成立时间较短,后续表现还有待观察。

(2)摊余成本法+非标

此类产品的资产配置更类似于前述封闭式理财。例如近期成立的兴业银行“天天万利宝-稳利3号A款”,成立时基本全部嵌套非标。注意到,7月19日成立的稳利1号D款成立日未投非标,之后又配置非标。比较而言,我们认为央行细则发布之后成立的产品(稳利3号A款)更能够反映今后的发展趋势[3]。

不投非标的定开理财除工行外各家近期均有布局,但嵌套非标的产品目前只有兴业和光大有所涉及,因此前一种产品可能更受投资者青睐。同时,如果需要嵌套非标直接使用封闭式产品在操作上应当更加简便。

3、类货基、债基产品

随着监管政策的变化,类货币产品也在不断进行更迭。资管新规征求意见稿之前的类货币产品(净值型)产品多采用摊余成本法同时配置非标资产,属于典型的“老产品”,非标资产期限错配在资管新规下不再可行。

18年以来商业银行积极布局符合监管要求的新型类货币产品,当前主流的做法是摊余成本法+标准化资产的模式,在央行明确现金管理类产品适用摊余成本法之前也出现了市值法计价的类货币理财。

(1)摊余成本法+非标

早期的类货币产品采用成本法估值,同时配置非标。此类产品以2014年成立的工商银行“e灵通”为典型代表,18年浦发银行发行的“易盈利”理财也采用了这种模式。

由于属于资管新规中的“老产品”,目前也在整改进行中。相关公告也显示e灵通”自17年年底以来持续减持非标。

(2)市值法+标准化资产

阳光金日添利1号是光大银行发行的首款全面符合资管新规的开放式净值型产品。阳光金日添利1号开放日每日赎回,仅投资货币市场工具、标准化资产(包括可转债)以及公募资管产品,投资组合整体限制较少。

阳光金日添利1号在操作上更类似于标准的债基。三季报显示其杠杆率120.62%,前十大重仓券中以信用债为主,期限相对较长,而货基持仓通常以同业存单为主。

近半年回报率约为3.48%(未年化),收益介于货基和债基之间。同时,由于采用市值法计价,收益率波动较大。

(3)摊余成本法+标准化资产

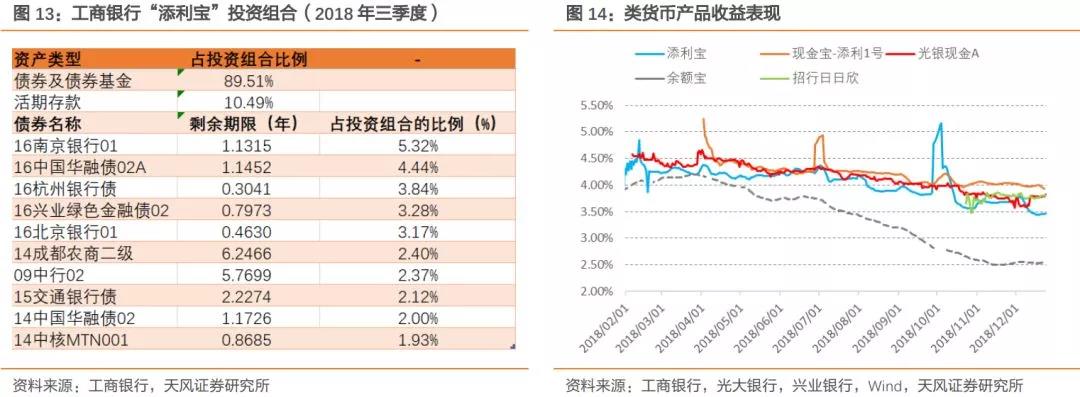

“摊余成本法+标准化资产”类货币理财在资管新规前便已有发行,早期产品主要包括光大银行“光银现金A”、兴业银行“现金宝-添利1号”以及工商银行“添利宝”。资管新规后特别是央行正式允许摊余成本法的现金管理类产品,目前商业银行推出的新类货币产品基本均采用这种模式。

“摊余成本法+标准化资产”的类货币产品基本均支持T+0/T+1赎回,流动性比肩传统货基,但投资组合受到的约束较少,久期和杠杆较货基更为“激进”。

收益普遍较高且波动较小。由于投资组合约束较少,类货币收益率和货基相比更有竞争力,特别是近期市场利率快速下行的过程中体现得愈加明显(长债收益率较高且短期无再投资风险)。同时采用摊余成本法计价,除个别时点外,收益整体较为稳定。

我们在前期报告《银行版货币基金来了!》中详细介绍了光大银行“阳光碧1号”,“阳光碧1号”采用市值法计价,同时相关投资限制完全参照货币基金,对于这一创新产品的后续表现市场也比较关注。

“阳光碧1号”资产配置与传统货币基金略有差异。三季度末杠杆率112.7%,高于货币基金平均水平,同时重仓券中信用债配置比例较高。

收益率波动较大。我们将单位净值换算成七天年化收益率,其收益率波动显著高于传统货基以及摊余成本法计量的类货币产品。波动较大且相对较低的收益率,进一步约束了规模的增长,9月末资产规模19.50亿元,当然存续期较短也是重要原因。

从当前银行理财的销售情况来看,“摊余成本法+标准化资产”、同时投资组合约束较小的类货币理财受到投资者的青睐。此类产品规模基本均在500亿以上,是理财净值化转型同时稳住规模的重要发力方向。注意到,“现金宝-添利1号”规模已达1600亿,而兴业银行18年半年报显示其净值化理财3,368亿元,这意味着大约一半的净值化理财规模来自类货币产品。

[1]由于已经到期的产品并未体现在样本中,因此实际情况会有偏差,短期理财产品应当比样本呈现得多。

[2]工商银行理财产品规模最大,招商银行、兴业银行、浦发银行净值型理财规模分别在16000亿、3000亿、3200亿左右,光大银行在创新产品方面较为领先;同时,这几家银行信息披露较为完善,因此本文以这五家银行为研究样本。

[3]由于无法获得更详尽的信息,目前无法得知稳利1号采用何种估值方法。

总结

封闭式、定开、类货币产品均是银行目前积极布局的产品。

封闭式产品主要用于对接非标,近期也出现了封闭期很长的理财产品,单个产品规模通常不大,收益率较高。

短期限定开产品通常不投非标、以市值法计价;部分长期定开产品嵌套非标,同时限制久期并以摊余成本法计价。

类货币产品也是当前银行转型的重点产品,监管明确允许采用摊余成本法,单个产品规模往往较大,收益率较传统货基具有较大优势,是银行理财重要的转型方向。

风险提示

样本较少代表性可能不足,政策不确定性

来源:固收彬法

原标题:银行理财转型重点布局哪些产品?

评论