(本文作者张涛,为经济学博士,就职于国有大型银行。文章仅代表个人观点。)

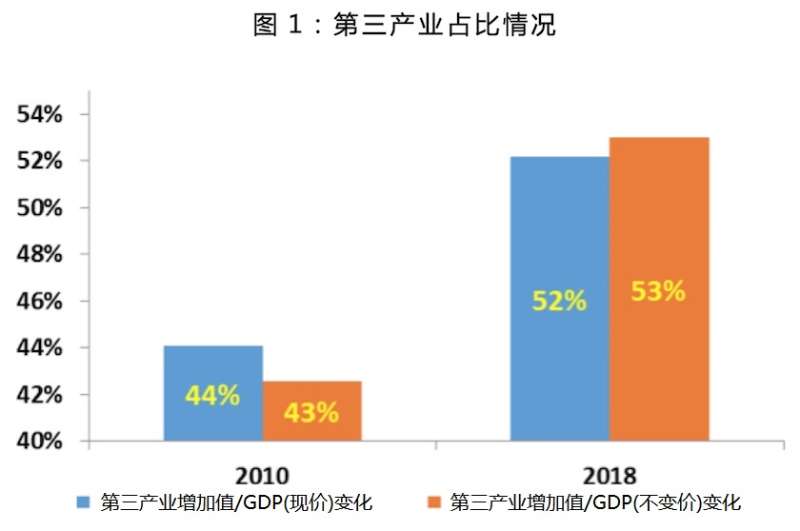

一般而言,伴随工业化和城市化水平的不断提升,产业结构相应也会由第二产业为主逐渐向第三产业为主迈进,而第三产业比重的持续提升已被普遍视作是结构优化的标准。按照统计局公布的数据,无论是现价口径,还是不变价口径,2018年我国第三产业增加值占GDP的比重均已稳定在50%以上,而且在反危机刺激政策退出之后的八年间,第三产业占比以每年一个百分点以上的速度持续上升,即便如此,仍有不少专家认为,第三产业占比还存在一定程度的低估。

经济主力的转变,既是前期经济运行的结果,更是后期经济运行的前设条件,所以无论是对宏观部门而言,还是对微观经济主体而言,这一转变都无比关键,尤其当经济结构完成以工业为主向服务业为主的转变之后,经济运行在就业结构、融资分布,以及土地条件约束等方面均会发生本质变化,这些变化均对后期经济运行的结果产生至关重要的影响。

再进一步说,就是经济运行结果主要受两个维度的因素制约,即要素的投入规模和要素间组合方式,虽然要素投资规模越大,产出会增多,但产出增多未必有效率(无效增加就是产能过剩),而要素间组合方式则事关效率,这就是我们通常说的经济产出背后的要素投入和投入产出效率。那么经济结构的变化也就包括了两个方面,既包括要素的投入规模的增减,也包括要素的组合方式的变化,与此对应,针对经济波动的宏观调控方略也应有所不同。

与经济结构变化同步,我国离高收入国家的门槛也越来越近,2018年中国人均GDP已近1万美元,不仅较2010年的4560美元大幅提升,而且也距离世界银行给出的1.2万美元高收入国家的标准又进一步,照理说,经济增长了,结构优化了,对于社会而言应该更舒心才对,但“行百步半九十”,近年来我们对能否跨越中等收入陷阱的焦虑感却越来越重,这种焦虑不仅广泛影响了微观主体的预期,更影响着宏观部门的施策。例如,各界关切的房价问题,就最为典型。

例如,2010—2018年期间,人民币贷款累计净新增了88万亿元,其中有超过22%的新增贷款(近20万亿元)流向了个人住房贷款,可见“房奴”的比喻并非夸张;如果再看看房子背后的政府土地收入,截止到2018年末,公开统计数据显示,国有土地使用权出让收入占地方政府本级基金性收入的比重已升至91.2%,“土地财政”更是名副其实。

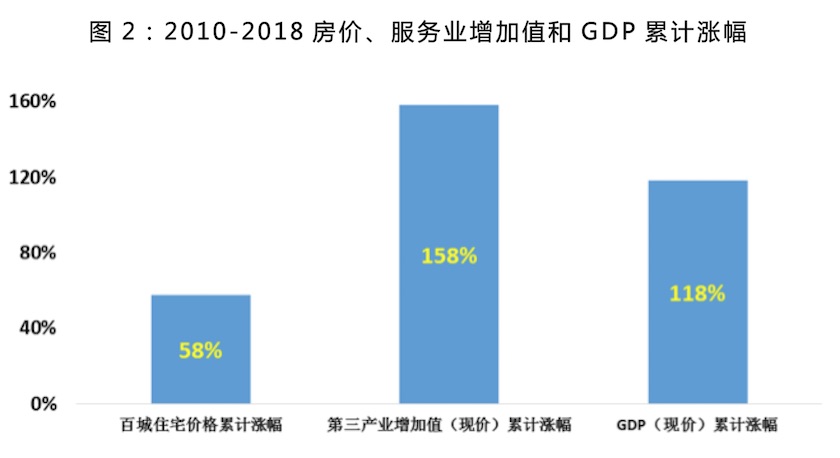

然而,2010—2018年期间,包括房地产行业在内的第三产业增加值虽然累计增长了近160%,但同期百城住宅平均价格的累计涨幅更是高达60%。换而言之,若房价是统计第三产业增加值的主要价格因素,那么160%的第三产业增加值的增长中,至少有三分之一是源自房价上涨。当然这并不是说,房价上涨是坏事。

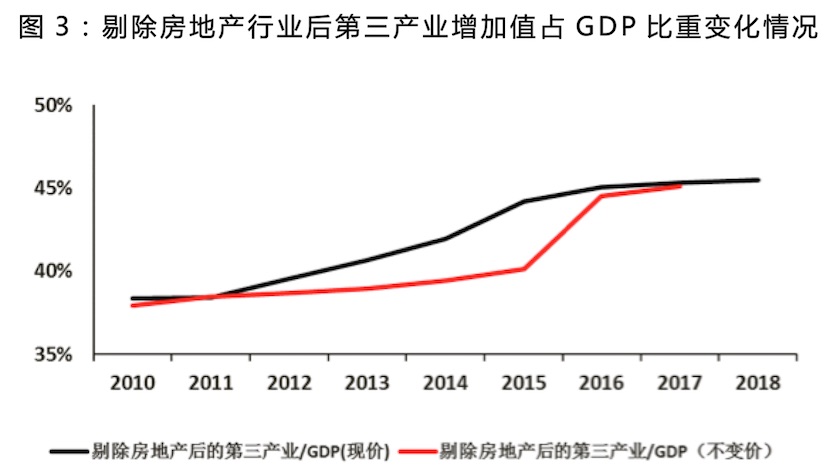

但由此带来的一个直观感受就是,如果将这些年围绕着地价和房价上涨带来的一系列变化剔除,或者仅仅把地价和房价的上涨因素简单剔除掉,剩余的其他第三产业变化究竟又如何呢?是否我们依然还能得出第三产业是主力军的判断呢?

当然此问题的提出,并非是要把讨论引向对统计数据质量的质疑,只是想透过统计数据的变化,换个视角来观察寻找经济运行的变化,因为此判断的结果不仅直接决定了未来宏观调控政策的侧重和着力点,进而还必将影响和改变微观经济主体的经营环境。

为此,笔者想当然地提出一个问题:我们是否准确刻画了经济结构变化?

根据《全国经济普查条例》,今年国家统计部门就将公布第四次经济普查结果,前三次普查经验显示,普查过后必将对经济数据进行全面的修正,而在前三次修正中,第三产业的增加值均被向上修正。若不出意外的话,“四普”后的数据修正重点也应在第三产业身上。对此,笔者更加关注和期盼,相关部门用更广泛的维度来刻画的经济结构变化,进而保证后期宏观调控的“第一个扣子”能够扣好。

评论