文|EV新动力

众所周知,承载着中国汽车工业“弯道超车”希望的新能源汽车领域,在政策的扶持和大力推动下,发展十分迅猛。

由此形成的市场便是中国新能源汽车的销量在10年不到的时间里翻了100多倍,从2011年的一万辆不到增长到了2018年的125万辆。与此同时,作为新能源汽车最核心的零部件,动力电池的市场需求也随之飞速扩张。

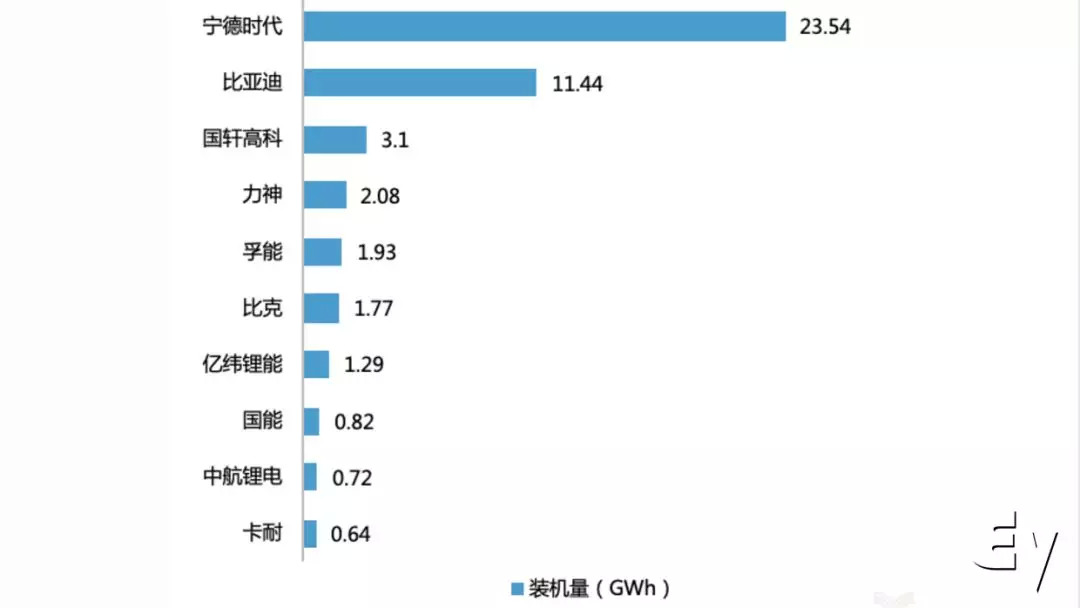

据可靠数据显示,2018全年我国新能源汽车动力电池装机总量为56.89GWh,同比增长56.88%。国内动力电池巨头企业宁德时代以装机量23.54GWh、占比41.19%的成绩稳居榜首,位列第二的比亚迪装机量为11.44GWh、占比20%,国轩高科装机量为3.07GWh、占比5.38%位居第三。

从数据来看,排名前十企业的装机量之和超过了47GWh,占动力电池装机总量的82.87%。而前三家电池企业装机量之和已占总装机量的66.67%,由此可见国内动力电池行业头部效应非常明显。

但一个不得不面对的问题是,2018年全年国内动力电池总产能已超过200GWh,而全年动力电池市场装机量为56.89GWh,产能利用率仅25%左右。这说明国内动力电池产业在快速发展的同时,产能结构性过剩问题目前已日益严峻。

究其原因,一大批技术落后,质量低下的动力电池企业无序扩张,而高端动力电池企业的产能又难以满足快速增长的市场需求,所以才导致了目前市场上高端不足,低端过剩的问题。

此外,虽然目前车用动力电池的生产量大部分集中在电池企业中,使得像宁德时代这样优秀的企业产品供不应求。但接下来随着新能源汽车市场规模的进一步扩大,消费者接受程度不断提高,或将出现越来越多的整车企业选择自建电池工厂。

这是由于过去行业规模尚未得到大范围的扩张,整车厂自建电池工厂不太划算,所以普遍采取向电池企业采购电池单体、自主研发电池包和电池管理系统的方式。

但就像关于造车新势力是否需要自建工厂的讨论一样,如果具备足够的资金,还有一定技术储备,从长远的角度来看自建工厂无疑是更好的选择。

毕竟电池是决定电动汽车产品性能、质量、技术水平和成本等诸多因素的核心部件之一,在整车成本里占据了40%的比例。掌握这一关键技术一方面是为了减少对外部电池厂商的依赖,二来也是出于成本控制的考虑。

而通过自建电池厂,整车企业可以直接与上游电池材料供应商实现合作,将大大降低整车生产成本。同时,自己生产电池也更加有利于企业对于整体新能源产业链进行深度整合。

值得一提的是,目前车企们自建电池厂的队伍也已经越来越庞大,包括戴姆勒、宝马、特斯拉、大众、通用等国际巨头车企们均有着明确的自建电池厂计划。这些电池需求量大户一旦在电池方面累积了足够的经验,且能投产出性能过关的产品,未来势必会给电池行业造成前所未有的冲击。

当然了,除了上述“痛点”之外,补贴的资金问题于动力电池行业的影响也不容小觑。尽管企业补贴是跨年申报, 2017年省级补贴已经100%落实到位,但2018年国家补贴资金目前仅落实25%,甚至部分2016年的补贴资金还没到位,一些规模、财力较弱的企业势必会因为资金链断掉而倒闭。

而随着补贴取消时间临近,技术门槛大幅提升,完全市场化的新能源汽车产业对动力电池产业将会传递更多压力。整车厂要求电池厂家降低价格、上游钴等原材料价格持续上涨等等原因,都会直接导致电池生产成本增加,以至于电池企业利润被严重压缩。

另一个不容忽视的挑战则主要来自于国外电池企业。早在2015年,日韩电池企业就曾为争抢中国动力电池市场不惜战略性亏损,低于成本价出售电池,并依靠价格战瓜分了大半中国动力电池市场。

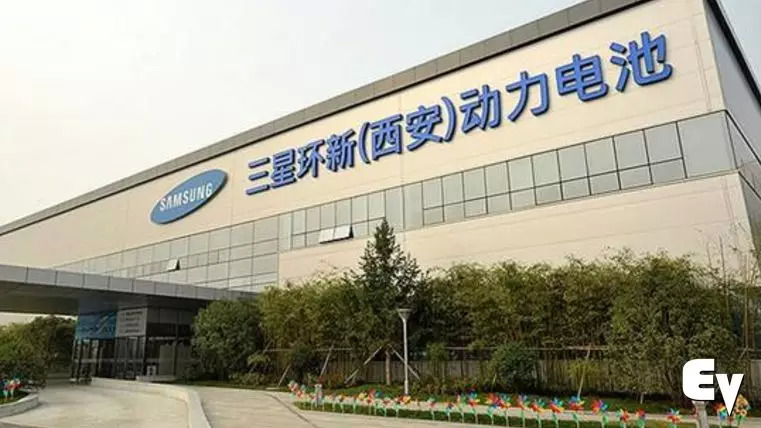

尽管近两年国内自主品牌电池厂商凭借着持续发力,以及国家政策的保护措施,占回了上风。但目前中国汽车工业协会此前公布的第一批汽车动力蓄电池和氢燃料电池行业白名单中,三星环新动力电池有限公司、南京乐金化学新能源电池有限公司、北京电控爱思开科技有限公司三家韩资电池企业赫然上榜。

这从侧面也显示出了日韩动力电池正在重返中国市场,国产电池将不得不面对技术底蕴更强大的外资对手。况且即便不论双方技术水平和产品质量差距几何,一旦进入价格战阶段,日韩企业的资金实力相对比国内绝大部分电池企业也要更强一些,恐怕也将成为国内电池行业面临的重大挑战。

因此,在资金、技术、政策等多方难题的围剿下,国内动力电池行业的淘汰赛正在上演。再加上日韩电池企业进入中国新能源汽车市场已经是早晚的事,以及由于新能源汽车市场的规模迅速扩张,动力电池的需求量大幅提升,接下来可能会有更多整车企业选择自建电池工厂,这将会进一步压缩电池企业的生存空间。

而在此过程中不可避免的是,会出现一些中小型电池厂商难以为继的情况,一些或将主动转型,而剩下的一些则可能面临被大型企业或整车企业收购的命运。就目前的形势来看,留给竞争力不强的中小型电池企业的时间显然已经不多了。即便曾经拥有最好的政策,最好的时机,可一旦错过就不再。

评论