文 |

目前,A股的春节红包行情依然热情不减!

今年1月4日大盘曾最低下探至2440点,然后就迎来了一轮大反弹,截止2月14日收盘,上证指数为2719点,涨幅达到了11.43%。

菜基夜观天象,估计之前看空A股的菜友现在已经有点躁动不安了,到底是入场、还是不入场呢?

入场吧,又怕是个套,毕竟A股的套路,哪是我等屁民能琢磨清楚的。不入场吧,如果就此错过一轮牛市,岂不错过暴富的机会。

相信很多菜友现在都面临着这种两难的选择,这样的选择困难症有救吗?

如果你病得不重,还有救,没救的是穷病,想买都没钱,哈哈哈……那如果有点小积蓄,又想在这一波股市的机会里赚一笔,又该怎么办呢?

答案很简单,买可转债啊!

什么是可转债

可转债全称为可转换债券,是由上市公司发行,在一定条件下可以转换为该公司股票的债券。简单说可转债=股票+债券。

在市场跌跌不休的时候,我们可以把可转债当成债券拿在手里吃利息,股价一飞冲天的时候,可转债的价格也会跟着上涨。

换句话说,可转债的收益是下有保底,上不封顶。听起来是不是很爽?

为了方便理解可转债的特性,菜基举个大家都熟悉的例子:

>>>>

1、超低利息

大家可以看到海澜转债虽然也有利息,但是利息少的可怜,第一年只有0.3%,第六年才涨到了1.8%,现在余额宝的收益都有2.x%了,显然我们买入可转债的目的不是要那点利息,而是看中它能够转换成股票的功能。

>>>>

2、转股价是关键

可转债有个很重要的指标就是转股价,比如上面的海澜转债的转股价是12.4元,意思是你可以按照12.4元/股的价格,把面值为100元的海澜转债转换成海澜之家的股票。

这个转股价一般是固定的(满足一定条件会下调,转股价只会下调而不会上涨),也就是说1张海澜转债=8.06(100/12.4=8.06)股海澜之家,通过转股价这条线,海澜转债就和海澜之家股票勾搭上了。

截至昨天收盘,海澜之家的股价是多少钱呢? 9.42元。

>>>>

3、转股价值决定最后的收益

现在拿海澜转债转股的话,换回的股票价值为8.06股×9.42元/股=75.93元,拿面值为100元的可转债换成75.93元的股票,这事你会干吗?

傻子才会干呢!但是如果未来海澜之家的股价涨到16元甚至更高,此时把转债换成股票能卖多少钱呢?

答案是:8.06股×16元/股=128.96元,因为转债的保底特性,海澜转债的价格此时一般是要高于128.96元的,如果你是以100元买入海澜转债的话,你的收益率也会超过28.96%。

>>>>

4、下有保底,上不封顶

简言之,如果现在是以保底价格(100元+未来能获得的利息=100+100×0.3%+100×0.5%+100×0.8%+100×1.0%+100×1.3%+8=111.9元)以内的价格买入海澜转债的话,只要持有转债到期,是绝对不会亏钱的。

最后一年海澜转债到期,上市公司赎回时,支付的是108元,所以第六年的利息其实有8%。

但是未来能赚多少钱就要看海澜之家的股价能涨到多少了,超出转股价12.4元越多,赚的也就越多。

聪明的菜友可能都已经看出来了,依靠可转债能赚多少钱取决于买入的转债价位+股票的质地,这点和买股票是一样的。所以投资可转债还是需要一定的选股能力的。

但相对于直接炒股,可转债巨大的优点在于,它是保本的,只要你在保本价格(100元+未来能获得的利息)以内的价格买入,持有到期是不会亏钱的。

这么说来,买可转债其实有点像处对象,你看中了一个“潜力股”,觉得直接结婚(当股东)风险有点大,就想先谈个6年恋爱(当债主),看看合不合适。

如果后面潜力股变白马股,谈啥6年恋爱(当债主)啊,抓住机会直接提前转正(当股东)呗。

如果潜力股变成了渣男,也不必等啥6年之约了,直接一拍两散,互不相欠,从此相忘于江湖吧。

不过对于上市公司来说,它的姿态有点像传说中的“舔狗”,基本是求着让你转股的,所以最后转正的机会是很大的。为啥上市公司那么想让你转股呢?

因为虽然可转债的利息已经很低了,但是每年还是要给一大笔钱的,比如海澜转债的规模是30亿,就算是每年1%的利息,就是3000万啊,但是嘿嘿,如果你转股的话,一分钱都不用给。

这还不是主要的,要紧的是,转债到期后,上市公司要拿出30亿还给债主,费那么大劲才圈进来的钱,岂有还回去的道理?

所以上市公司没条件也会创造各种条件让你转股,毕竟上市公司还有个杀手锏就是下调转股价。

历史上绝大多数转债最后都能转股成功,所以大概率的结局是你最后转股赚钱,上市公司不用还钱,变成了一个双赢的游戏。

>>>>

5、转股成功收益率30%+

当海澜之家股价连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的 130%(含 130%),海澜之家有权以108元以内的价格收购你手中的可转债。

也就是说你是愿意把面值为100元的可转债转换成价值130元以上的股票呢,还是让上市公司以低于108元的价格把你手上的可转债买走,相信聪明的你肯定会转股的。

所以上市公司在可转债6年的期限内,为了让你转股,它一定会想方设法让自己的股价高于转股价的130%一段时间。

如果你是按100元面值买入可转债的话,绝大部分可转债在期限内的收益为30%+,只是不知道在6年的时间内什么时候会发生,至于最后的收益能比30%高多少,一看市场行情,二看股票质地。

历史上可转债表现如何

理解了可转债是怎么一回事之后,我们来回顾下历史中可转债整体的表现如何,这里菜基选的是中证转债指数。

中证可转换债券指数的样本由在沪深证券交易所上市的可转换债券组成,以反映国内市场可转换债券的总体表现。

1、可转债熊市更加抗跌

这里以大家印象深刻的A股史上第二惨的2018年熊市为例:

2、牛市可以跟上节奏

在熊市底部买入可转债,对于保守型投资者是个不错的选择,买入后即使后续市场出现大幅回调,可转债的跌幅也要远小于股票的跌幅。

如果股市自此走牛的话,可转债的收益也是很可观的。

怎么买可转债

前面提到了,虽然可转债是有保底的,但最终能赚多少钱,还与你的选股能力有关。

而菜基和菜导一直是建议普通投资者没事别直接炒股的,所以,通过可转债基金来投资可转债更简单一点,收益也不错。

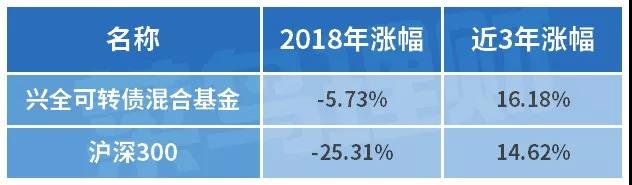

从历史数据来看,可转债基金中表现最好的是兴全可转债混合基金(340001)。

兴全可转债基金在2018年的跌幅只有沪深300的五分之一左右,并且近3年的收益要高于沪深300,可以说是相当稳健了。

从更长的时间跨度来看,兴全可转债基金的业绩也是很不错的:

兴全可转债基金从2004年5月11日成立至今,总收益为669.35%,年化收益率为13.73%。

从兴全可转债基金2018年四季度报告来看,基金的资产配置如下表所示:

可以看到目前兴全可转债基金中可转债+股票的仓位为73%,后期依然有加仓的空间。在债券的配置中,兴全可转债基金也比较分散,前5大持仓债券占比只有17.37%。

因此对于目前还在纠结要不要入场的菜友来说,通过可转债间接投资A股市场是个不错的选择。

已经入场的菜友,也可以把可转债基金作为资产配置的一部分,可转债攻防兼备的属性,有助于降低组合整体的波动,同时也能带来不错的收益。

最后,按惯例,菜基必须强调下可转债的风险:

1、前面提到了,只有在保本价格(100元+未来能获得的利息)以内买入可转债,持有到期才是保本的,如果在可转债价格高于保本价格太多的时候买入,可转债就和股票差别不大了,跌起来也是毫不留情的。

或者直接看可转债的税前收益率,正的话是保本的,假设持有到期,每年算下来,还有点收益,对于同一只转债,税前收益率越高投资价值越高,负的话是不保本的。

(来自集思录APP)

兴全可转债基金的前5大持仓债券中4只可转债的税前收益率如下所示:

因此目前投资兴全可转债基金是比较稳妥的,如果后期市场继续上涨,这些转债的税前收益率变成负的了,兴全可转债基金就不再低估了。

2、就算是在保本价格以内买入可转债,短期内依然有可能产生亏损的,菜基说的保本是保证持有到可转债到期,你不会亏钱。

当然,往好的地方想,未来四五年内大概率会有一轮牛市出现,到时就是看你是赚多还是赚少了!

评论