文 | 华尔街见闻 许超

纽约联储报告显示,由于收入增长无法覆盖债务增长,美国学生贷款违约规模在去年飙升,截止去年末总规模攀升至惊人的1664亿美元。

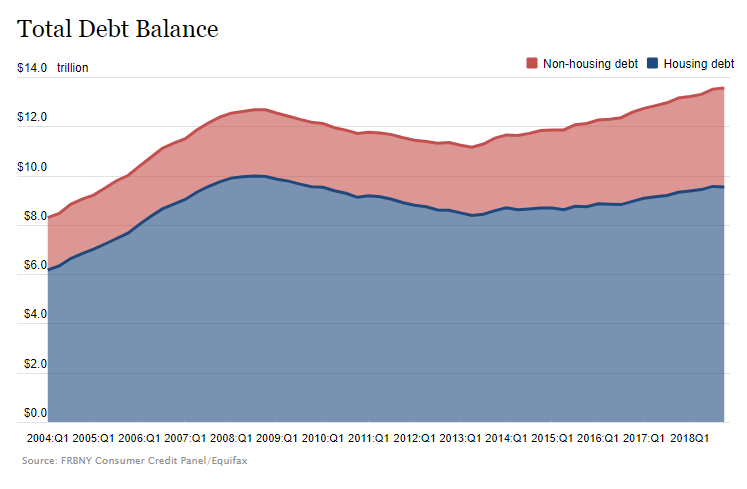

纽约联邦储备银行最新的季度家庭债务和信贷报告显示,截止2018年四季度,美国家庭债务总规模升至惊人的13.55万亿美元。

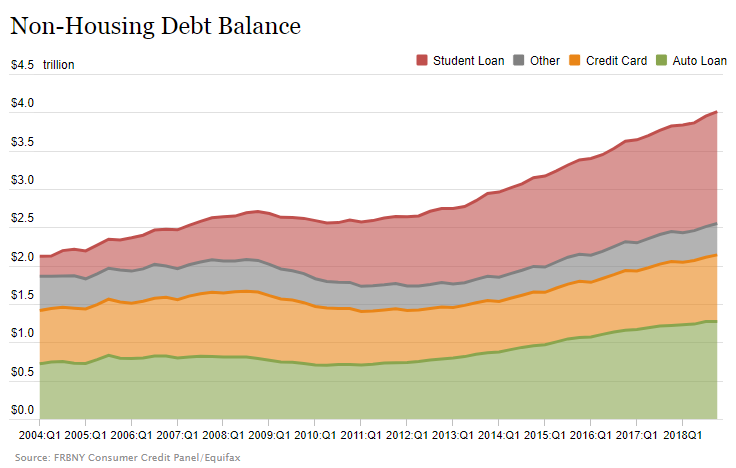

学生贷款规模则在非房屋贷款中排名第一,达到惊人的1.46万亿美元。汽车贷款及信用卡贷款规模则紧随其后,分别达到1.27万亿美元和8700亿美元。

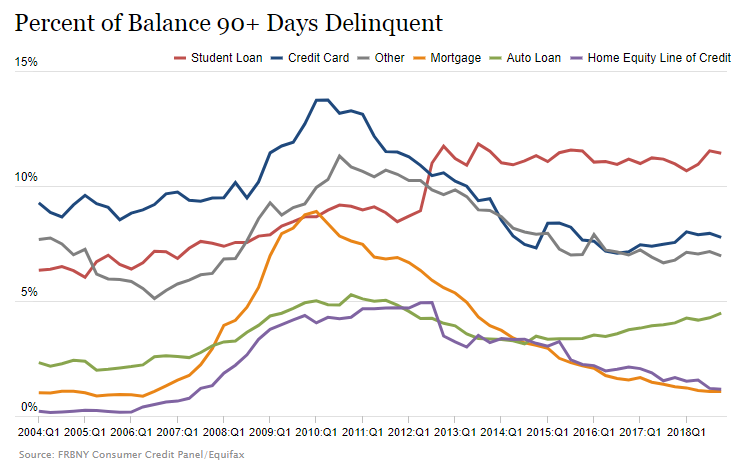

虽然违约比率在总学生贷款中比例自2012年以来一直维持在11%左右(90天以上拖欠或违约),但随着美国学生贷款总规模的飙升,违约学生债务总规模也升至历史最高水平,达到惊人的1664亿美元。这是美国财政部在金融危机期间为救助汽车业所支付金额的两倍。

在失业率跌至4%的情况下,学生贷款违约规模却依然攀升。这只说明一件事情:就业市场没有创造出足以覆盖债务增长的工资增速。

市场分析指出,由于收入水平并不足以覆盖全部债务,大学毕业生不得不在偿还助学贷款、购买食物和支付房租之间做出选择(答案是显而易见的)。

圣路易斯联邦储备银行的博客文章此前分析称:“在过去20年里,美国高等教育的成本大约翻了一番;就财富积累而言,大学没有为新近毕业的大学生带来回报——至少现在还没有。”

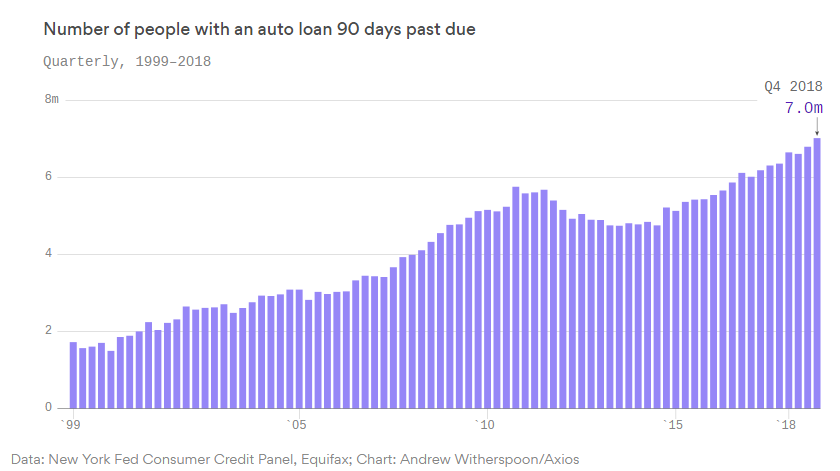

纽约联储报告同时显示,汽车贷款方面也在缓慢的恶化:虽然违约率保持平稳的状态,汽车贷款的违约人数达到创纪录的高点。

通常来说,由于汽车在大多数情况下是上班的必需品,汽车贷款在美国通常是人们最不会拖欠的债务。考虑到现在的经济状况,如果衰退来袭,这些数字将会变得更糟。

来源:华尔街见闻

评论