文|华尔街见闻 叶桢

货币宽松会上瘾,美联储立场才稍稍转鸽,加息还未完全偃旗息鼓,有关“负利率”的讨论就已经迫不及待地登场了。

先是旧金山联储在2月初发布的报告中称,其研究模型显示,在金融危机引发的大衰退时期(2007-2009),美国如果采用负利率,可以减轻经济衰退的深度,并加速复苏,同时使得通胀率更快地达到美联储的2%目标。

次日,国际货币基金组织IMF也发表有关负利率的文章,支招如何让负利率更有效地发挥作用,提出建立一个电子货币和纸币的双重货币体系,对电子货币设定利率,并且现金的价值以一定的兑换率锚定电子货币。

这种方法可以弥补在负利率环境下,人们选择把钱从银行取出藏在床垫下的“漏洞”,从而将货币政策完全从零利率下限中解放出来。

随着全球经济增长风险上升,金融市场动荡加剧,各国央行们在美联储的引领下,纷纷释放宽松的信号。在央行们立场转向的敏感时刻,纽约联储和IMF相继为“负利率”背书让人浮想联翩。

实际上,假如经济衰退再次来袭,全球没有几家央行有足够的降息空间了。

在全球金融危机期间,许多央行将政策利率降至零,以刺激经济增长。十年后,大多数国家的利率仍然很低。尽管全球经济正在复苏,但未来的衰退不可避免。

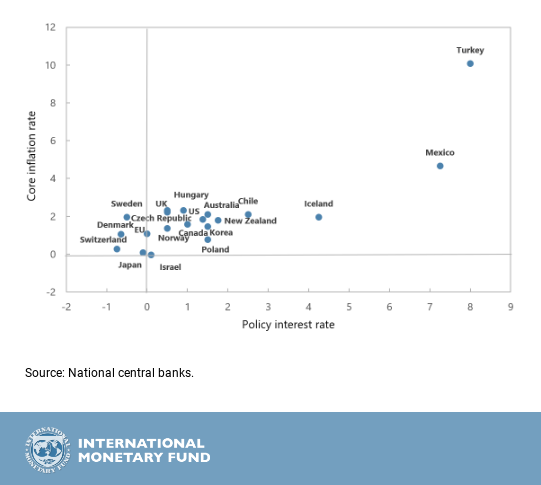

据IMF,历史上,严重衰退要求政策利率下调3-6个百分点。如下图所示,如果另一场危机发生,只有土耳其、墨西哥和冰岛还有足够的货币政策应对空间。

这也难怪有分析师警告,当经济危机的脚步再次逼近,央行们在退无可退的情况下,只能抓住最后一根救命稻草,在全球掀起一股负利率热潮。

未雨绸缪,如果负利率不可避免,那么负利率将如何影响资本市场,投资者又该怎样应对?

负利率如何发挥作用?

标准货币理论认为,当通货膨胀率较低或经济疲软时,即经济资源没有充分利用到其最有效水平时,应降低短期名义利率以刺激经济。然而,名义利率有一个下限,超过了这个下限,它就不能作为一种政策工具发挥作用。传统上,这个下线被认为是在0附近。

因为,当利率低于0时,储户将钱存在银行里,不但得不到利息,反而要支付费用。因此,人们可以选择把钱取出来,虽然没有利息,但也不用付费,这就是零利率,也就是说,理论上,利率可以降至的最低水平是0。

而在现实世界里,持有大量现金的人面临丢失或被抢的风险,银行和更广泛的金融体系提供了各种工具来防范这种风险,这使得人们能够一定程度容忍负利率。

而且在实际操作中,负利率通常也不是指银行的存款利率,一般是指央行的政策利率为负,即商业银行必须为存在央行的超额准备金支付利息,这就迫使银行减少准备金,将钱借贷给企业和消费者。

负利率是一种非常规的货币政策工具。在严峻的经济形势下,家庭和企业在等待经济好转时往往会选择持有现金,不进行消费和投资。但这种行为会进一步削弱经济,因为缺乏支出会导致更多的失业,降低利润,并加剧人们的恐惧,使他们更没有动力消费和投资,陷入通缩的恶性循环。而负利率理论上则能够刺激家庭增加消费,企业增加投资,从而刺激经济增长。

旧金山联储的研究发现,对于金融危机后的美国来说,-0.25%的利率水平可能是在不造成更大破坏的情况下加速经济复苏的最佳利率水平。在不考虑量化宽松的情况下,该利率水平可以使得通胀在2011年就达到美联储的目标,从而使得美联储能够更早地开启货币政策正常化,开始加息行动。

而如果将联邦基金利率的有效下限降至-0.75%,将会在衰退低谷时将经济疲软程度降低至多一半,并加速随后的复苏。尽管负率在2014年后对经济的提振作用可以忽略不计,但在整个经济复苏过程中,通胀水平将平均上升约0.5个百分点。

但在现实中,要想实现负利率的刺激作用,会遇到非常多的阻力,例如人们可以把钱取出来,藏在床底下,继续不消费。

经济学家们针对这个问题提出了不同的巧妙建议,以帮助央行突破零利率的下限。19世纪,德国经济学家Silvio Gesell提议对持有现金征税。

2009年,美国宏观经济学家、《经济学原理》的作者格里高利·曼昆(Greg Mankiw)提出了一种抽奖方案,随机抽取钞票上的序列号,然后宣布它们无效,这样持有现金就有风险。

IMF的最新文章也为这个问题提供了一个解决方案。如开篇所述,在IMF提出的双重货币体系下,由于兑换率的存在,即便是握在手中的现金也会随着电子货币的贬值而贬值。

举个例子,在负利率的环境下,假设100美元的存款利率为-3%,同时将现金货币兑电子货币的比率设定为0.97。那么一年后,银行账户里的100美元变成了97美元。如果这100美元被取出来,并以现金持有了一年,那么其兑换称电子货币后也是97美元,二者同步缩水。

那些已经实施负利率的国家效果如何?

2008年金融危机之后,全球几大央行先是降低利率。在触碰到了零利率下限后,于是转向量化宽松(QE),当量化宽松空间不大之后,又开始尝试负利率。

2014年6月,欧洲央行将存款利率降至-0.1%,成为全球首个实施负利率的主要央行,带领欧元区进入负利率时代。2016年1月,日本央行也意外宣布执行负利率政策,将商业银行存放在日本央行的超额准备金存款利率降至-0.1%。

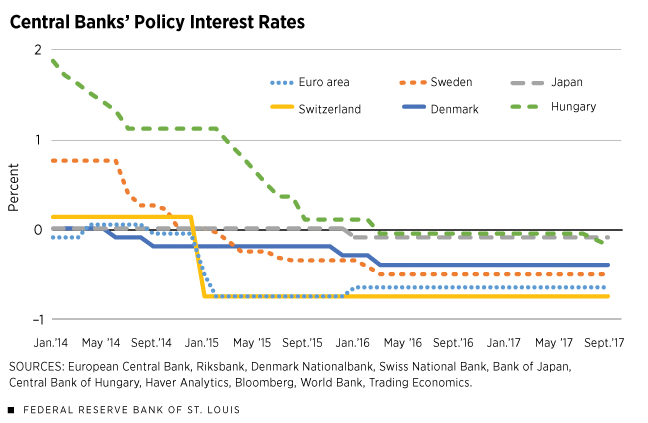

此外,非欧元区欧洲国家如丹麦、瑞典、瑞士、匈牙利也都实行了负利率。其中,瑞士的利率最低,为-0.75%。

负利率在各个国家和地区的政策初衷不尽相同,实施效果也有所不同。

瑞士和丹麦央行主要是希望通过负利率遏制资本流入以防止本币的升值。欧洲央行、瑞典央行与日本央行采用负利率的初衷是为了实现中长期目标通胀水平。

在丹麦,负利率堪称一剂良药。2012年,丹麦央行首次将基准存款利率降至零以下,以应对欧洲央行降息后丹麦克朗面临对欧元升值压力。自丹麦实施负利率政策后,欧元兑克朗维持在7.45附近,基本实现汇率稳定。

作为实施负利率时间最长的国家,过去几年里,丹麦家庭持有资产达到了历史最高水平,房地产市场蓬勃发展,失业率达到了近十年来的最低水平,政府财政收入也在不断膨胀。而该国最大的银行丹麦银行(Danske Bank)利润也创下了历史新高。

在瑞典,负利率的效果则不那么尽如人意,通胀长期处于目标下方。而近日,由哈佛大学、布朗大学和挪威央行联合撰写的一项研究报告指出,负利率不仅不会提振增长,反而有可能会使经济萎缩。

逻辑是,当央行下调利率为负时,银行的盈利能力受到的破坏,为了继续吸引客户存款,许多银行将利率保持在至少为0%的水平。而银行为了盈利,将不得不提高贷款利率,这导致借贷成本上升,从而制约经济发展。

上述结论在瑞典得到了验证。研究发现当政策利率下调至-0.5%时,瑞典的借贷利率平均上升了15个基点,并导致该国产出下降7个基点。

在欧元区和日本,负利率效果也不明显。欧元区的负利率政策对银行信贷有一定的刺激作用,一定程度上也缓解了债务压力,但刺激通胀率效果不尽人意。

而日本可以说是使用负利率效果最差的国家。日本推行负利率后的大半年时间里,日元并未出现贬值态势,反而成为了全球投资者竞相追逐的货币,大幅升值。如今日元兑美元依然强于当时宣布负利率时的水平。同时日本通胀预期依然较弱,这都与日本央行政策推行的初衷背道而驰。

实际上,欧元区和日本存在共性,包括人口老龄化、消费需求不足等结构性问题才是通胀率低下、经济增长缓慢的症结所在,寄希望于单一的货币政策来推动增长并不现实。

在负利率的环境下如何做投资?

如果负利率不可避免,那么负利率将如何影响资本市场,投资者又该怎样应对?

负利率会促使银行和其他寻求收益的投资者购买短期政府债券,从而推高这些债券价格,降低收益率。目前全球范围内,许多国家的债券收益率已经为负值。

例如,日本10年期及以下国债收益率均为负值,德国、意大利、西班牙等欧元区国家部分期限国债收益率也为负值。

据美银美林数据显示,截至今年1月中旬,投资者持有的负收益率政府债券的规模超过了11万亿美元,较去年10月份大幅上涨了21%,逆转了2017年以来的稳步下降趋势。尽管负收益债券的存量仍低于2016年的高点,但这些债券的激增突显出许多发达国家增长前景的不确定性。

对于任何理性的人来说,负收益听起来都是疯狂和不合逻辑的。如果债券的收益率为负,那么你在到期时所投资的资金总额就不会增加,反而减少。例如,假如收益率为-1%,投资1000美元,年底时你将只获得990美元。

然而,这并不意味着不能从债券投资组合中获得正回报,也不妨碍许多投资者排队购买德国、日本和丹麦等国的负收益率债券。

首先,如果投资者厌恶风险,害怕在风险资产上投资亏损,他自然会追逐政府债券等“无风险”投资。他们不会介意低回报,因为另一种选择可能会更糟。钱少总比没有好。

其次,负利率仍有可能带来正回报。投资者可以从债券价格上涨中获利,以弥补到期收益的损失。此外在通缩国家,由于通货紧缩,尽管利率为负,投资者仍能赚钱。例如,如果收益率为-1%,通货膨胀率为-2%,投资者仍能获得1%的回报。

就股市而言,负利率作为一种极端的宽松政策,本应该利好市场。然而现实并非如此,负利率往往会吓坏投资者,认为这是经济出了问题,央行被逼到绝境的一种信号。

从历史经验来看,除丹麦外,所有实行负利率的国家都经历了市场下跌。例如,日本大幅降息后,日经指数下跌了6%。

尽管大多数股票可能倾向于下跌,但一些股票可能会从中受益。例如公用事业公司这种拥有长期现金流的公司可能会受到追求收益的投资者的青睐。在负利率环境下生存的另一种方法是购买那些能够在缓慢的经济环境中生存下来,并在良好的环境中成长的公司。

此外,在应对负利率环境时,多元化非常重要。贵金属和原油等价格趋势与股票或债券市场相关性不大的商品期货也是不错的选择,例如黄金常常在货币宽松的环境中作为一种对冲货币贬值的投资品而大受欢迎。

评论