文 | 体育产业生态圈 董武英

编辑 | 宋鑫宇

2019年2月26日午间,港股上市公司安踏体育发布2018年度报告。毫无疑问,这份报告再次打造了安踏有史以来最佳战绩:营业收入大涨44.4%达到了241亿,毛利率更是高达52.4%。这份报告,再次向我们定义了安踏之“大”,大到看不到边界。

而从去年9月以来,安踏就开启了以46亿欧元天价收购芬兰体育用品公司Amer Sports,目前这项收购也已经接近完成。我们已经发现了安踏的野望之大,大过了整个中国。

在安踏成为国产运动品牌无可置疑难以撼动的“王者”背后,我们仰望星空,发现了无边无极的广大,更发现了那些幽微而具体的奇妙,在出众财报背后,还有一条犹如“锦衣夜行”的暗线……

安踏的上位史,我们都听过了很多。关于那场库存危机,关于竞争对手的李宁,关于神来之笔的多品牌战略,关于金州勇士的汤普森……但在这个品牌连年高速增长,实打实的销售数字面前,似乎也只有数字能够告诉我们那些能触碰到的真相。

今日午时,安踏体育发布了2018年度报告。报告显示,2018年,安踏体育实现营收241亿,同比增长44.4%;毛利率攀升至52.4%,较2017年同期增长了3.2个百分点;净利润达41.029亿元,同比增长32.9%。

对于安踏的2018来说,一句“大而不倒,强者愈强”显然是不太够的。

事实上,在已经结束的2018年,多个国产运动品牌都展现出了前所未有的活力。因此上,安踏体育的业绩大增显然并不算出乎意料。但翻完安踏的财报之后,一组数据的变动却引起了我们的注意。

在2018年,安踏体育服装产品销售收入147.09亿元,占总收入61%,销售额同比增长61.4%;鞋类产品销售收入86.31亿元,占总收入35.8%,销售额同比增长22.5%;配饰产品销售收入7.59亿元,占总收入的3.2%。

也就是说,安踏在2018年内,光卖衣服的收入就接近150亿。这一数字十分惊人,但更为惊人的是,相比于2017年,安踏的服装销售收入同比增长了超过六成。在这两个数字的影响下,安踏的服装收入远远超出了鞋类收入,占总收入的比例也超过了六成。

众所周知,安踏出身于福建晋江,以生产运动鞋起家。现如今,在安踏集团的营收结构中,鞋类收入仅占三成五,这的确是一个有趣的事。纵观其他三家国产运动品牌上市公司历年财报,鞋类收入仍然是营收大头,而安踏似乎是一个异类。

在国际市场上,Nike和Adidas都是一个以鞋品驱动的公司。对于这两家国际巨头来说,鞋类产品销售收入可以是服装销售收入的两到三倍。而对于安踏这么一个起身于鞋类生产的公司,服装销售收入却即将达到鞋类收入的两倍(按照增长趋势),这背后的原因却非常值得探讨。

事实上,从2014年起,安踏就初步出现了“服装重于鞋类”的情况。但直到这两年,尤其是刚刚过去的2018年,由于安踏服装业务的强势崛起,与鞋类收入的差距越来越大,这种情况才得以彻底凸显。

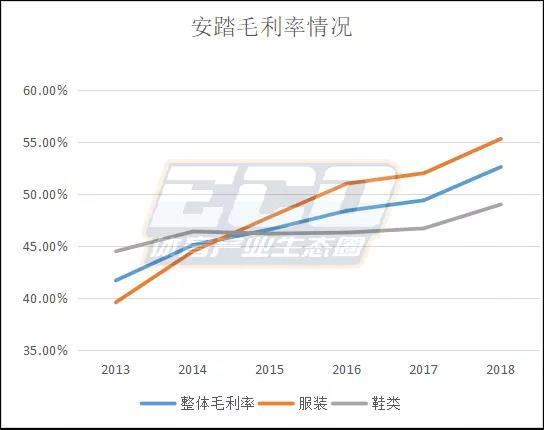

而伴随着安踏服装业务的高速增长,出现了另一个颇有意思的现象:安踏服装业务的毛利率逐年大幅提升。

在2018年,安踏整体毛利率高达52.6%。而服装业务的毛利率高达55.3%,同比增长3.3个百分点;至于鞋类业务,毛利率达到了49%,同比增长了2.3个百分点。

简单比较之后,我们就会发现,由于服装业务毛利率的大幅提升,以及相应的服装业务占比越来越大,安踏集团整体的毛利率也达到了一个让其他运动品牌难以企及的高度。

因此上,高速增长且利润丰厚的服装业务,才是安踏几年来业绩大增的主要原因,这“锦衣夜行”的一条脉络,可以说是241亿财报背后的暗线。

也就是说,无论是安踏的多品牌战略,还是其他诸多的经营战略,虽然促使了安踏鞋类业务收入由40亿增长至接近90亿,但实际上,这些战略更大的作用还是发生在服装业务上:安踏服装业务由40亿增长至150亿,毛利率更是由40%提升至55%。

从这个角度来看,安踏是一家走出了自己光明道路的运动品牌。在其他运动品牌纷纷将鞋类产品打造为经营重心时,安踏在兼顾鞋类产品的增长之后,先见性地为自己打造了另一条更粗的“金大腿”,也即高速增长且高额利润的服装业务。

在安踏的业绩发布会上,安踏集团总裁郑捷表示,公司会坚持单聚焦、多品牌、全渠道的运营模式。而截止2018年末,安踏主品牌店铺数量达10057家,FILA 1652家,迪桑特157家,KOLON体育181家,KINGKOW 77家,SPRANDI 104家。

另一边,安踏体育发起的对“始祖鸟”母公司Amer Sports(亚玛芬体育)的收购案也接近完成,目前安踏已经获得此项收购的所有官方许可,预计近期内将彻底完成。如果这场收购价高达46亿欧元的收购案成功完成,安踏的发展将迈入下一个台阶。

在这些战略布局背后,自然少不了具体业务的考量。事实上,近年来,服装业务普遍成为运动品牌增长最快的产品部分,而安踏早已通过战略布局,实现了规模和利润上的双重增长。

如此发展下去,未来安踏的王者之路,也将更加广阔。

评论