(本文作者张涛,为经济学博士,就职于国有大型银行。文章仅代表个人观点。)

针对经济运行中出现的新下行压力,去年末中央经济工作会议明确了“宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求”的政策导向,相应围绕着“六稳”的宏观目标,包括发改委、财政部、央行等政策部门也纷纷出台政策,而且短期内各项政策的侧重点集中在总需求端的刺激,而总理在今年两会提交的《政府工作报告》中则强调“决不让经济运行滑出合理区间”,可见稳增长已成为第一位的宏观诉求。

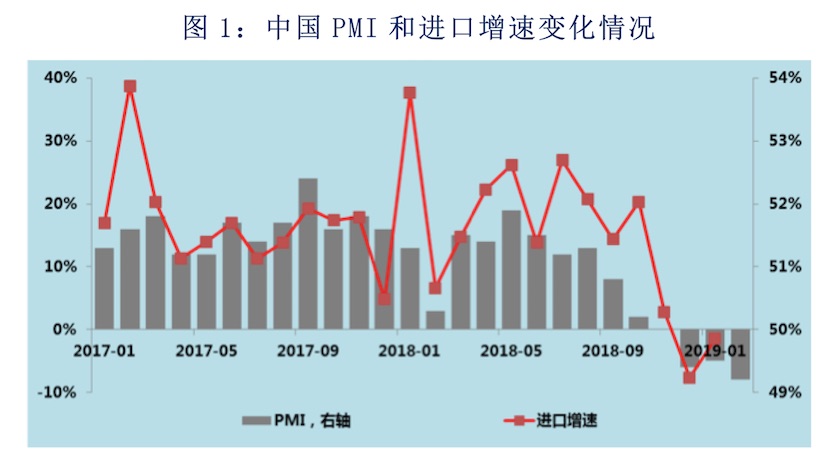

但是从最新的PMI指数来看,尽管政策部门密集出台政策已有一段时间,但经济下行压力仍未得到有效遏制,尤其是总需求依然疲弱,例如,PMI指数已经连续3个月位于50荣枯线下方,进口依然处于负增长状态。

由此,一个问题跃然纸上,即本轮逆周期调控的实效究竟会如何?

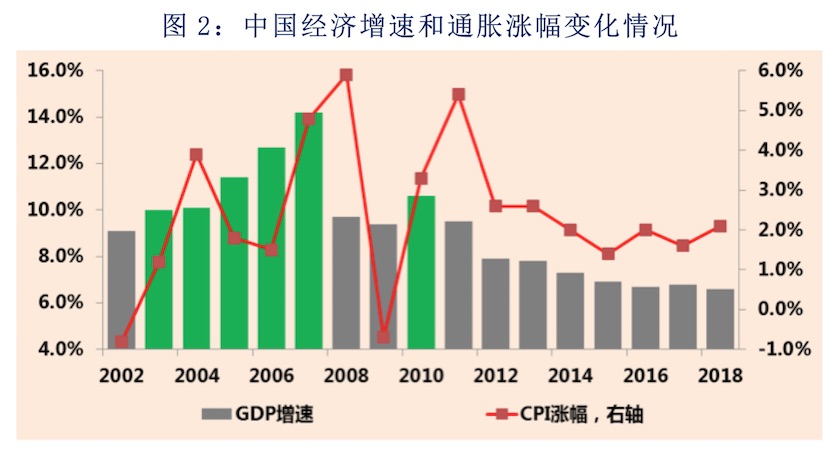

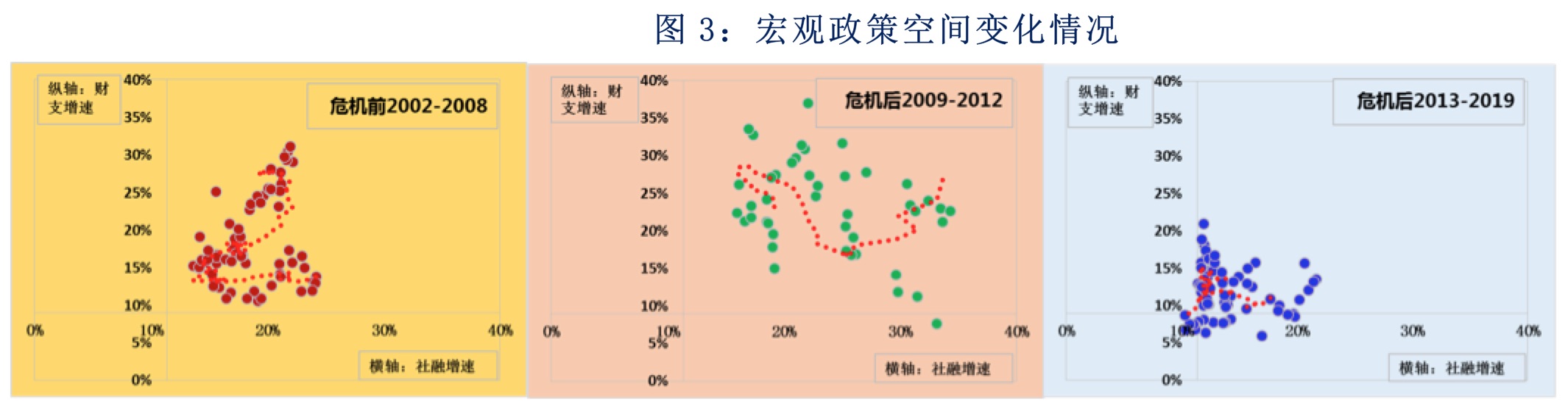

为此,我选取财政支出和社会融资两个指标,用以观察财政和货币政策的变化。首先,在危机前,中国经济曾连续五年增速超过10%(2003年-2007年期间GDP平均增速为11.7%),但同期CPI平均涨幅只有2.6%,属于典型的“高增长、低通胀”的经济黄金期,相应宏观政策也相对轻松。因此,经济增长的高速增长使得税基得以保证,进而财政支出也能够平稳增长;通胀压力可控的环境下,货币政策更是顺势而为,相应社会融资也平稳增长。(参见图3的左图)

2008年全球金融危机的爆发,对经济产生了巨大影响,作为反危机应对,宏观政策采取了“积极财政和宽松货币”的政策组合,而且政策实施方式采取的也是超常规刺激模式。由此,经济实现了快速复苏,2010年经济增速再次回升至10%以上,但为此我们也占用了大量的政策空间,无论是财政支出还是社会融资,均较危机前出现了超常规的发散式增长。(参见图3的中图)

然而,伴随经济刺激政策组合的退出,内部结构矛盾积累叠加外部需求的下降,中国经济增速已经无可避免地由高速状态转向趋势性下降,到2012年中国经济增速降至“8%”以下。2013年之后,中国经济运行基本确立了进入“新常态”,经济目标也由速度转为了高质量,相应宏观政策也更加侧重供给侧结构性改革。客观地说,本次反危机的应对,不仅让本来应该更早实施的供给侧结构性改革延后,而且还透支了常规宏观调控的既有政策空间。因此,2013年之后,财政支出和社会融资的增速已无法达到反危机时的水平,甚至也远不及危机前经济黄金期的水平。

现在的问题是,当稳增长的宏观诉求再次凸显出来后,在有限的政策空间内,当前密集出台的政策的持续效力究竟还有多大?一旦政策不及预期,甚至“黑天鹅”又现的话,我们是否还有政策后手棋?

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论