文丨小饭桌新媒体记者 李小白

一直以来,教育是资本的掘金重地。尤其在资本寒冬的阴影下,由于抗周期的特性,教育反而成为了最受关注的行业之一。

少儿英语、K12学科训练、少儿编程等已然成为了大热赛道,并诞生了VIPKID、掌门1对1、编程猫等头部企业。而在这三个赛道之外,“思维培训类教育”和偏强调动手能力的“STEAM教育”在资本的助力之下逐渐升温。

“思维培训类教育”和“STEAM教育”究竟是不是一门好生意,在教育的热土之下这个赛道能否成长出新的独角兽企业?

为此小饭桌近期采访了火花思维创始人罗剑、海豚思维创始人赵媛、豌豆思维联合创始人于大川、X SCHOOl创始人林秘、飞趣创造创始人孙焱瞳、清科资本执行董事何艳等人。本篇文章将着重解决以下几个问题:

大STEAM教育赛道核心的环节有哪些?B端和C端的模式探讨,以及这个赛道能跑出独角兽的市场条件有哪些?

思维培训的关键:课程和教学体系的标准化

思维训练并不是一个新词。

2018年一度站在风口上的少儿编程,就把主要卖点放在了思维训练上,从编程启蒙、编程能力到应试升学,各类打着逻辑思维的编程课层出不穷。

思维培训的本质是提升青少年的语言、社交、认知、动手、数学、创造等方面的能力。比如思维培训课程会通过生活化的场景引导孩子发现规律,提高认知水平。

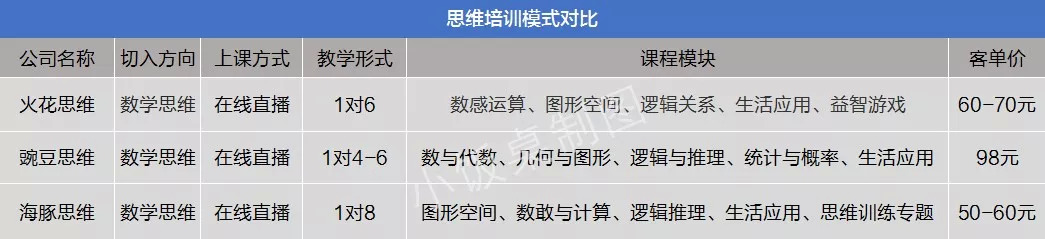

而在这个领域中,自2018年下半年以来,以火花思维、海豚思维、豌豆思维等为代表的思维培训类企业均拿到了新一轮融资。

当然,行业也并非利好消息。

作为头部玩家的成长保则陷入跑路倒闭的困境。此前,它已经完成两轮四亿人民币的融资,一度被外界视为教育领域的下一个独角兽企业。

多位创业者向小饭桌透露,成长保之所以倒下,关键原因在于课程质量跟不上。

创立之初的成长保是以“亲子咨询”和“儿童心理咨询”起家,一直做得风生水起,但决定转型做教育上线一对一课程之后情况就开始急转直下。

一个咨询基因的团队去做教育产品,首先在课程打磨上就会面临诸多难题,自此一步踏空,接连爆出“刷单”丑闻,裁员风波直至最后人去楼空。

因此,课程的研发成为了当下各家关注的重点,这归根结底还是团队背景的问题。

从小饭桌采访的情况来看,目前各家都十分注重团队里的“教育基因”,有的团队背景堪称豪华。

比如火花思维专注在教研上的团队就有数十人,合伙人是摩比的创始团队成员,而海豚思维的教学负责人谭欢也曾是好未来摩比思维馆教学部总负责人。

豌豆思维联合创始人于大川向小饭桌透露,在老师的招募过程中面试筛选通过率约8%。

课程以及教学体系的标准化也是创业者重视的问题。

海豚思维创始人赵媛甚至把标准化视为最终能否留在场上的关键。在她看来,思维教育服务短线拼的是运营、中线拼经营效力,终局拼课程的标准化。

首先是内容的标准化。罗剑透露,目前火花思维的课程研发会经过23个环节的层层打磨,将每一个知识点拆分细化,并根据学生的反馈将内容不断升级优化。

赵媛则透露,海豚思维会基于PBL(根据要解决的问题,让学生在实际场景中进行研究分析,找到解决的办法。)的理念设计课程,做到内容标准化。

在教学形式上,受访的创业公司均表示在前期的教案打磨上会投入较大精力,将一节大约40分钟的课程中教学动作做进一步细分,尽量不给老师太多的发挥空间。

竞争的另一个关键在于如何提高满班率。由于采取“固定时间、固定教师、固定学员“的三固定教学方式,难免会出现学员没有按时上课的情况,满班率难免会受影响。

也有创业者向小饭桌透露,最初开班的时候有可能不是满班,后续可以不断向班里加入新学员,直到满员为止。

因此,创业公司在设计班级规模时,需要先把商业模型考虑清楚,做到即便没有满员也可以维持不错的利润率。

赵媛透露,为了找到合理的商业模型,海豚思维曾尝试1对6、1对12,甚至1对30,实验数据得出目前1对8的商业模型是现阶段较为合理的。

很大程度上,创业团队是否具备“教育基因”能够做好产品研发、内容设计和教学形式能否做到标准化、保证利润的课程模型决定着企业能走多久,也是现阶段形成竞争力的关键所在。

STEAM教育:C端和B端两手抓

STEAM最早由美国政府提出,强调多学科、跨领域知识的学习与应用与动手实践能力。

2015 年 9 月,教育部出台《关于“十三五”期间全面深入推进STEAM教育信息化工作的指导意见(征求意见稿)》,提出探索 STEAM 教育,使学生具有较强的信息意识和创新意识。

然而,公立院校缺乏完善的教学体系、师资队伍、教学方案设计,相关教学进展缓慢,这就让创业公司有了施展的空间,无论是面对是面对校内还是校外市场。一大批STEAM教育公司,如KEEKO、喵爪、X SCHOOL、飞趣创造等都是在此契机之下诞生的。

由于强调动手实践、培养创新意识,STEAM教育品牌更注重线下教学实践,线上则提供一些延展性的服务作为补充。

但线下模式由于需要选址、装修等一系列准备工作,拓店速度普遍不高。比如成立于2015年X SCHOOl目前有6家门店,主要集中在北京;而另一家STEAM教育企业飞趣创造则在上海有两家门店。

前者是一家双语跨学科STEAM教育机构,主要提供国际化STEAM跨学科、综合型课程。后者主要针对5-17岁的儿童和青少年,为他们提供体系化的实践项目,来激发和培养孩子们的创造力。

对于开店扩张的问题上,有的选择通过直营的方式稳扎稳打,有的则选择通过合伙人模式快速拓店。

X SCHOOL创始人林秘向小饭桌表示,当下仍然不会大规模开店,担心盲目开店造成导致教学质量的脱节。

与此同时,她也强调X SCHOOL不会走加盟路线。此前,X SCHOOL曾尝试过加盟来扩张,但是她很快发现加盟商店面设计、选材和老师很难达到要求,因此放弃了这种路线。

飞趣创造创始人孙焱瞳的想法则不一样,她透露, 飞趣创造已经通过合伙人计划,通过输出课程内容,扩展到其它的城市。

合伙人需要在当地有一定的教育资源,更多的进行服务和运营,据孙焱瞳透露,飞趣创造现在已经在厦门等四个城市有了合伙人。

此外,线下门店的服务半径有限。门店招生未必就能很快达到饱和。本质上,这是一个如何去招生获客的问题。

孙焱瞳强调,要学会用口碑获客。首先,产品要做的足够酷炫,能够引发别人自动传播的欲望;其次,还要真正让家长看到实际的效果。

除了C端,抢占B端机会也是STEAM教育公司的重要策略,X SCHOOL和飞趣创造都在进行B端的尝试。

国内目前的教育制度改革带来了红利,但不可否认的是学科教育仍是公立学校的重点,所以与公立学校合作的过程中,仍面临着诸多困难,比如进校难、毛利率低等。

因此,STEAM教育的B端市场主要集中在国际教育学校以及一些中小型的培训机构。尤其国际教育学校的接受度更高,也是各家业务布局的重点。

会诞生下一独角兽吗?

东吴证券早前发布的研究报告显示,STEAM教育将有520亿左右的市场规模,目前的市场规模仅有96亿,还有很大的增长空间。而这需要STEAM教育理念的进一步普及,越来越多的学校和机构开设STEAM课程。

但目前思维训练以及STEAM教育渗透率依然处于较低的状态,当下用户群体主要集中在一二线城市。

类比在线英语的发展,思维训练以及STEAM教育的市场情况与2013年的少儿英语培训市场相似,思维培训要达到向英语、数学在低线城市的渗透率还需要三到四年的时间。

为什么这样说?

首先是市场处于分散状态。2013年左右,哒哒英语、VIPKID等少儿在线英语培训刚刚兴起,没有出现较大规模的企业,当下的思维培训和STEAM教育也是如此。

其次,同样有政策的鼓励支持。一直以来,高考英语改革引导英语学习从应试型转变为应用型,更注重语言的实践性和应用性,从而促进了少儿英语的发展。当下,国家也在鼓励素质教育的发展,思维培训和STEAM教育也面临着巨大的机遇。

相似的是,与当初的少儿英语赛道一样,思维培训和STEAM教育也获得了充足的资金支持。创业公司可以在产品研发、教研体系搭建、师资培训、教育市场等方面加大投入。

然而,与学科训练可以直接帮助学生提升成绩的特征相比,思维培训和STEAM教育未来能否成为刚需市场还很难说。

“但是在整个思维培训领域,用户对于数学赛道的需求会相对较高,因此跑出大企业的的概率会更大一些。”某一线投资机构人向小饭桌表示。

然而,也有投资人与其持相反的观点。STEAM教育细分赛道天花板并不高,但是广义的STEAM包括科学小实验、创意电子设计、编程教育等,由于用户群体更为广泛,所以依然存在很多机会。

评论