文 | 诗与星空

在F10最显眼的位置,有一个叫做ROE(净资产收益率)的指标。

这个指标非常重要,有多重要呢?巴菲特曾经说过,如果只能用一个指标去投资,他会选择ROE。

一般而言,ROE大于20%的公司是值得投资的。最近被外资买爆了的公司,以及外资热衷持有的A股公司,大多ROE超过或者接近20%。

什么是ROE?ROE本质上是一个会计概念,经常会在杜邦分析法等复杂的公式里出现,让没有财务知识的投资者望而却步。

其实ROE并没那么高深,理解起来也不复杂。

它的全名叫净资产收益率,根据计算的基数,有年化、加权、平均、摊薄等算法,对于普通投资者来说,这些算法最终结果没有太大的差别,只需要看加权即可。

净资产收益率的计算公式是净利润除以净资产:

ROE(净资产收益率)=净利润/净资产

大部分投资者能理解净利润,那什么又是净资产?资产减去负债的余额是净资产,会计上又称为所有者权益(特殊情况二者有差异,此处不展开讨论)。

从概念上理解,资产减掉负债的部分,是企业真正能够掌控所有权的资产。从公式上看,ROE代表的就是这部分资产能够创造的净利润。

ROE大于20%是什么概念?意思是企业可掌控的净资产,每年都能带来超过20%的净利润。

当然了,这个指标在A股市场略有瑕疵,因为从公式看,净资产越小,ROE越大,如果某公司的负债较高,净利润又做的比较大,那它的ROE就会很高。

考虑到A股上市公司多才华横溢的报表会计,修饰这个指标并不太难,难的是长期维持,所以把ROE拉长到5年甚至10年以上,超过20%的基本上就都是好企业了。

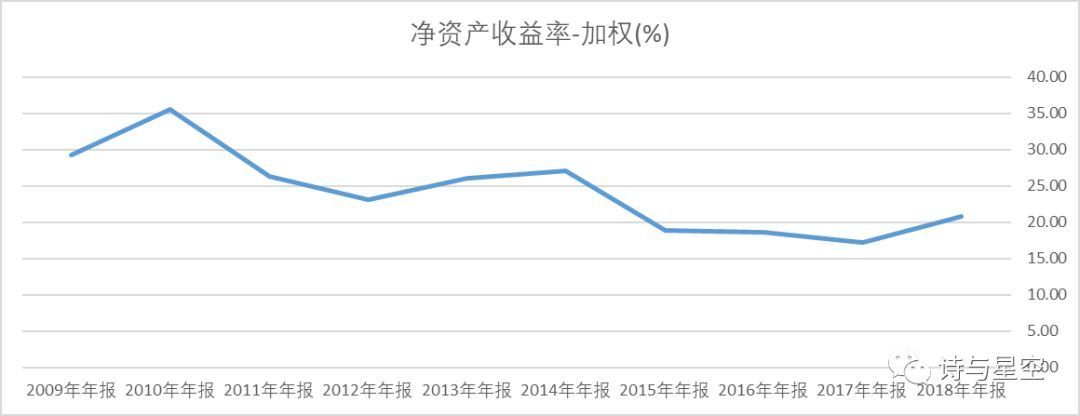

一、福耀玻璃的ROE变化情况

2019年3月14日晚间,福耀玻璃发布了2018年年报。表哥用了一天,阅读完这份201页的年报,总结出四个字:平平无奇。

但是,可以用这份平平无奇的年报,来解读下ROE这个指标。

十年来,福耀玻璃的ROE都比较高,最低也超过17%,2018年达到了21%,符合巴菲特的选股标准,因此也成了不少外资的垂青的对象。

对于不同的企业来说,净资产的质地是不同的。优质的净资产通常包括更多的现金、理财,更多的应收票据,更少的应收账款、其它应收款,更少的商誉等。

简言之,变现能力越强的资产越优质。

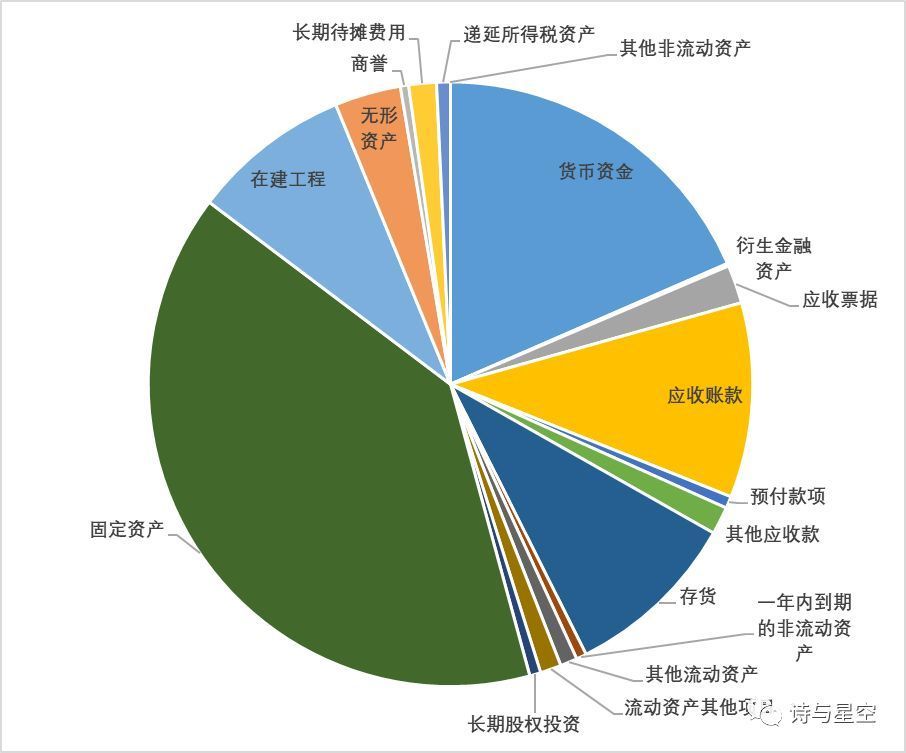

二、福耀玻璃的资产

以2018年年报为例,看一下福耀玻璃的资产构成:

公司最主要的资产项目包括:固定资产、在建工程、货币资金、应收账款和存货,让表哥为你逐一拆解。

1、固定资产的折旧

如何衡量固定资产是否优质?

要看公司的折旧方法,比如同是房屋建筑物,科大讯飞的折旧年限是40年,这样每年需要抵减利润的折旧额就不大,相对来说,这样进行会计处理的固定资产就不是特别的优质。而福耀玻璃呢?

据公司年报,房屋建筑物折旧年限只有10-20年,而机器设备则在12年之内折旧完毕。从这个角度看,公司的固定资产处理是非常激进的,所以账面的固定资产自然也就是比较优质的。

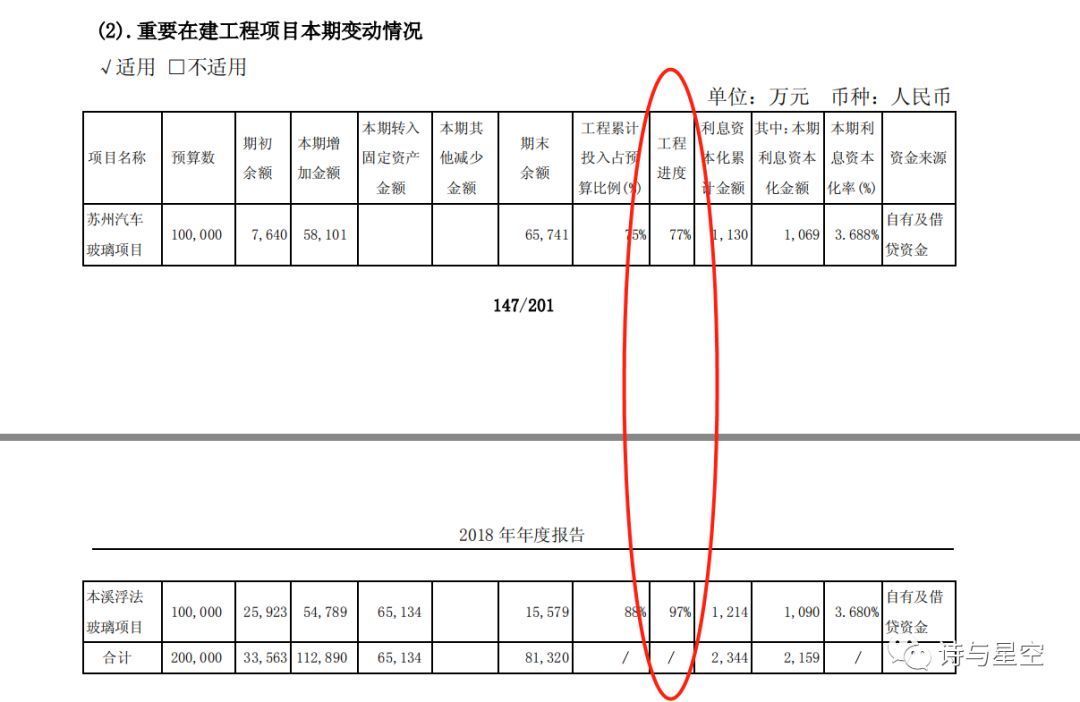

2、在建工程的转资

在建工程的质地如何看?

主要看在建工程是否及时转资。在建工程通常是固定资产的建造状态,完工后转入固定资产,这个过程叫做转资。

由于在建工程不需要计提折旧,所以一部分公司会在转资时间点上做文章,达到实际完工状态后,迟迟不转资,从而少提折旧,修饰利润。

如何判断转资时间点?在年报中可以查到公司重要的在建工程清单,对比连续几年的工程进度,大致可以判断是否合理,比如有的在建工程连续几年的工程进度都在90%以上。福耀玻璃不存在这种情况,由此可见,公司的在建工程质地也是可以的。

3、应收账款周转天数

之所以把应收账款划入“劣质”资产,是因为在中国欠账不还的企业太多了,许多公司账面的应收账款,超过一定期限的其实大多无法收回。

如何判断应收账款的质地呢?

有个很简单的判断方法,通过应收账款周转天数,这个指标代表了公司赊销后,平均收回现金用的时间。公司长期以来,应收账款周转天数变动不大,说明客户账期比较稳定。据2018年报,应收账款较上年减少,应收账款周转天数也降低。说明公司的应收账款是相对健康的,也和公司声称的客户大多是常年合作的世界知名汽车厂商相贴合。

4、存货周转天数

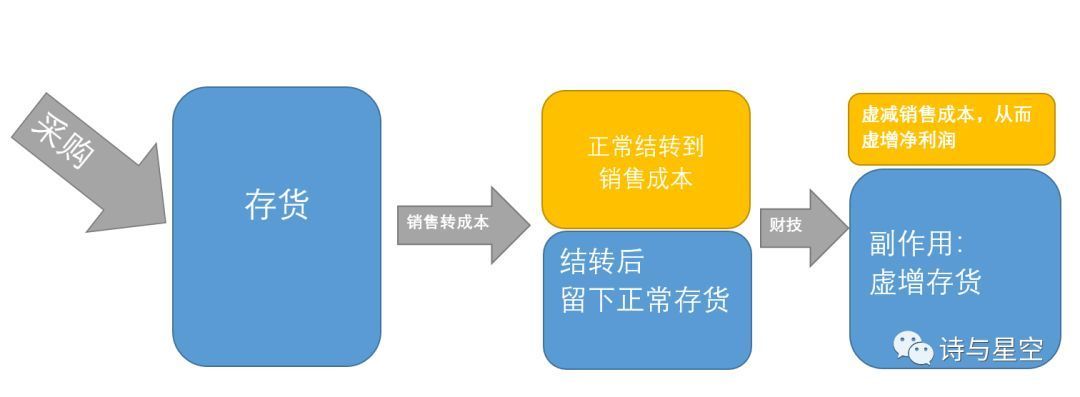

上市公司财务人员,通过财报修饰利润的首选是什么?

存货。

为什么呢?

因为基于商业机密,存货是不需要披露明细和单价的,所以库存单价的调整很难被投资者发现。

如果存货金额巨大,只需要在转成本环节轻微的调整,就可以增加不少利润。

销售商品之后,确定商品的成本价并做账的过程,叫做转成本,这是一个会计概念。因为原材料的购进批次不同价格不同,所以售出的成本需要计算确定,结转成本通常有先进先出法、加权平均法等。如果结转成本的时候,财务人员虚减了销售成本,那么公司的利润(销售收入-销售成本)就会增加。

结转到成本的存货金额减少了,剩下的存货金额就相对增加了,所以如果存货金额非常大的时候,就需要警惕。

如何判断存货的金额是否合理呢?对比连续几年的存货周转天数,如果出现明显的增加且没有正常原因,则极有可能通过存货修饰了利润。

福耀玻璃的存货周转天数在2015年以后出现了较大幅度的回落,说明公司的库存管理能力加强,并提高了存货周转效率,盘活了资金。

因此,公司的存货也是质地不错的。

5、货币资金和应收票据

货币资金本身就是现金,因此变现能力最强,只需要留意是否有过多的限制性资金即可。应收票据需要区分出来,包括银行票据和商业票据,银行票据由银行100%兑付,因此也几乎等同于现金,商业票据则由企业兑付,因此和应收账款无异。

福耀玻璃的应收票据全部为银行票据,账面货币资金和应收票据的合计接近资产总额的四分之一,资产构成相当优异。

三、如何理解福耀玻璃的短期借款和长期借款

在福耀玻璃的负债端,短期借款55.49亿,即将到期的长期借款13亿,长期借款12.47亿,除此之外,还有11.65亿的应付票据。

一边是64亿的货币资金,一边是近百亿的借款,算不算存贷双高呢?

有些公司一边账面有大量货币资金,另一边从银行等金融机构不断的借钱,比如康美药业,这种情况被称为存贷双高,是一种异常的现象。

从资产负债表来看,福耀玻璃似乎也存在存贷双高的情况。

事实上,中石化中石油等所谓白马股,也都存在类似的情况。由于遍布全球的分子公司众多,跨区域调度资金有一定的难度,一些分子公司会选择在当地贷款。最终的合并报表就会体现出货币资金较多,同时贷款也比较多。

与真正的存贷双高相比,这种情况下,利息支出不高,相对于公司净利润来说,通常不超过10%。

福耀玻璃2018年的的利息支出为3.7亿,和41亿的净利润相比并不算高,所以不算是存贷双高。

公司的各项贷款,其实是正常的资金周转,公司足以承担这个程度的资金成本。

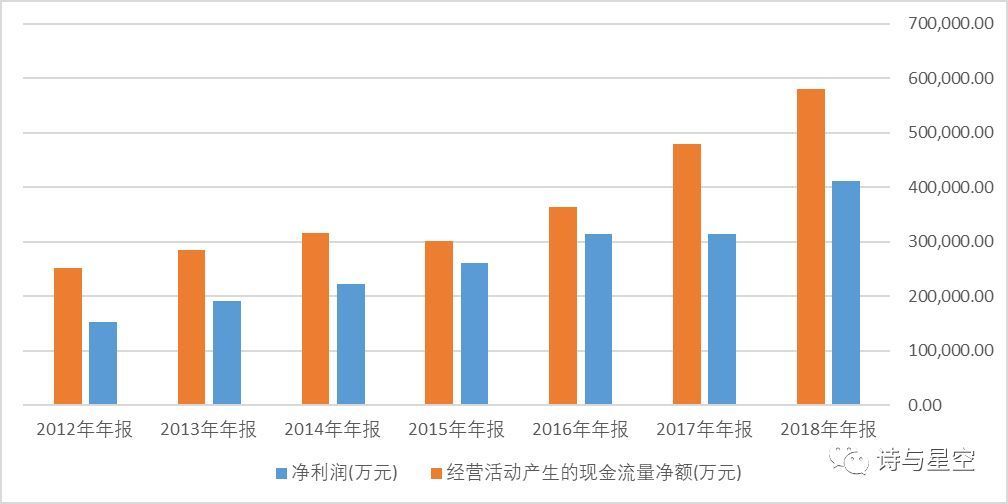

四、用净现比来修正ROE

通过上文的分析,我们可以了解到,福耀玻璃的资产总额主要由优质资产构成。优质资产减去负债后的净资产也是优质净资产,以此为依据计算出来的ROE也是含金量十足的。

但是,如果某个公司的资产主要由实际已经坏账的应收账款、过期的存货、即将暴雷的商誉等项目构成,再通过虚增的利润来计算,这种ROE也会比较高,如何进行区分呢?

净现比是修正ROE的最佳指标。

什么是净现比?

净利润和经营性现金流量净额之间的比值,被称作净现比。

由于现金流量表和银行日记账对应,而银行日记账又和银行单据一一匹配,银行单据造假的难度极大,所以现金流量表是所有财务报表中最难修饰的一张。

利润表是公司经营成果,而现金流量表则是经营成果收到的现金的体现,经营性现金流量净额是销售商品、采购原材料等过程中,收支相抵后,最终留在手里的现金。

这个指标剔除了赊销、赊购等影响,代表公司的现金盈利能力。

净现比越接近1,说明公司的净利润中“含现金量”越充足。

福耀玻璃的净现比甚至大于1,大于1意味着什么?

说明公司收到的钱比利润还要多,公司常年预收账款较高,客户排着队送钱。

根据新会计准则,这部分预收款计入合同负债,2018年,公司合同负债金额高达5.9亿元,这是公司在未来实现的收入。

五、机遇与危机

这么说,福耀玻璃的财报就没有问题了吗?

财报的数据只代表了过去,公司面临着前所未有的风险:汽车行业从增量市场进入存量市场,持续稳定增长的时期一去不复返了,2018年汽车行业的下滑已经敲响了警钟。福耀玻璃绝大多数营收都来自汽车行业,当行业整体下滑的时候,对公司的影响是巨大的。

2019年,汽车行业可能继续面临负增长的风险,福耀面临更大挑战。公司是如何应对的呢?

2018年年报显示,公司对此充满了信心:伴随产品消费升级和技术进步,高附加值汽车玻璃需求提升,为福耀提供了新的发展机遇,福耀从产品经营向一体化全解决方案的品牌经营发展,公司价值不断提升。

表哥认为,福耀玻璃优异的资产质量,短期内有能力面对这场危机,但是从长期来看,公司需要开辟新的领域,通过多元化产品来规避单一行业的风险,这才是最终的解决之道。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论