文|五谷财经

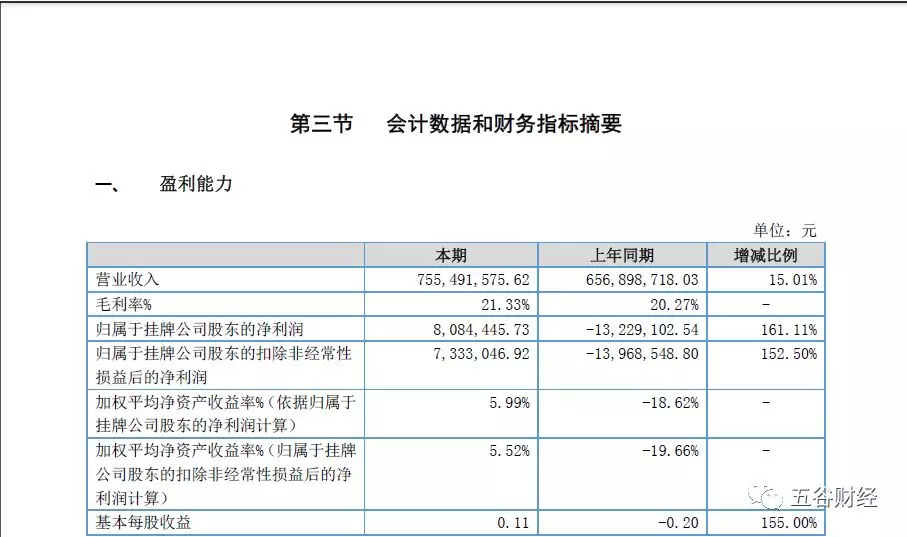

日前,酒便利(838883.NEEQ)在新三板上公开了2018年年度报告,实现营业收入约为7.55亿元,同比增幅在15%左右;

归属于挂牌公司股东的净利润约为808万元,和2017年约为-1323万元相比,实现整体扭亏为盈。粗略计算一下,酒便利2018年的净利率仅为1%而已!

对此,酒便利方面表示,主要得益于公司在新拓展区域市场逐渐成熟,随着品牌的推广力度的不断加强,品牌在新拓展区域的认可度得到大的提升,营业收入和利润不断增长,同时公司严控成本,加强内部控制管理,提升企业服务意识,从而促进营业收入和净利润的双增长,企业处在良性成长过程中。

资料显示,酒便利属于酒水直营连锁品牌,在线上线下一体化的平台基础上,通过线下直营实体门店、线上商城、微信商城、及百度外卖、饿了么、京东到家等知名第三方电商平台、移动终端、呼叫中心等销售渠道向消费者销售酒类商品,并提供20分钟即时配送服务,为消费者提供主要包括中国白酒、葡萄酒、进口烈酒、啤酒、黄酒、饮料、酒具、香烟等商品的销售。

数据显示,河南地区、北京地区、西安地区和江苏地区,各为酒便利贡献收入约为5.21亿、1.84亿、0.45亿和0.06亿元,占比各在68.95%、24.3%、5.92%和0.83%左右。

对此,酒便利方面指出,2018年,公司在河南地区通过大数据分析人气品牌建立品牌俱乐部,不定期开展营销活动维护稳定会员、唤醒沉默会员消费;在西安、江苏地区实行20分钟慢必赔,以开始20分钟慢必赔为起点两地订单数、外送订单数量、销售额有明显增长、西安地区收入增长83%左右、江苏地区收入增长2019%左右。

从产品分类来看,2018年,酒便利来自白酒业务的收入约为5.33亿元,占比在70%以上;

其次则是葡萄酒业务和啤酒业务,收入都是约为0.68亿元,占比都在9%左右;

而香烟业务则贡献收入0.61亿元,占比在8%左右;

洋酒业务创造收入约为0.17亿元,占比在2%以上。

“无论是从新三板退出的酒仙网,还是壹玖壹玖,抑或是刚刚登陆A股的华致酒行,主要收入来源都是白酒业务,尤其是比较依赖茅台、五粮液、洋河等大型白酒品牌,”一位酒企人士告诉《五谷财经》,基于品牌优势和规模优势,未来专业的酒类连锁企业将成为潮流,不过,如果不能很好地控制成本,烧钱模式是不可持续的,所以净利为负或是净利过低,仍然是一个需要破解的难度。

在此之前,壹玖壹玖(830993.NEEQ)也在新三板上发布了2018年业绩快报,实现营业总收入超过40亿元,但归属于挂牌公司股东的净利润却仍为负数,不过,亏损幅度有所减少。

对此,壹玖壹玖方面在公告中指出,报告期,公司以规模和效益并重,以适度亏损继续扩大市场份额,保持线下零售优势的同时,积极拓展线上入口流量,接入阿里系统,优化新零售模式。通过组织架构改革,升级平台模式,管理层级扁平化,提高管理效率,降低管理成本。公司线上1919快喝平台业务的大幅增长,线下终端门店业绩的提升,供应链平台管理业务的增长,终端销售毛利的提升,报告期内公司营业收入、营业利润、利润总额较去年均有较大幅度的增长。

“本报告期内茅台等产品供给不足,销售额较上年大幅度下降,对公司业绩产生了较大影响。”壹玖壹玖方面指出,公司线下终端门店业绩持续增长,但多数门店仍处于培育期。“受上述因素影响,本年度公司仍处于亏损状态,但亏损大幅降低。”

另外,从新三板退出之前,酒仙网也处于亏损状态之中,如今酒仙网不再属于公众公司,具体业绩情况,外界无从得知。

对此,中国食品产业分析师朱丹蓬告诉《五谷财经》:“有的看起来亏损,但获得了品牌价值和融资方面的回报。有的赔了生意赚了吆喝,有的生意、吆喝都赚了。”

目前,酒类电商不再拘泥于线上,而是坚持线上、线下两条腿走路,并不断在全国各大城市进行门店布局,试图尽快确立龙头地位。

随着市场发展以及国家对酒类流通渠道限制的进一步放宽,各级经销商、餐饮、商超、名烟名酒店、专业连锁店、专卖店、电子商务等多种渠道,构成了目前酒类流通渠道多元化的局面。

然而,近年来,随着消费需求的转变和酒类消费的阳光化,专业连锁店、商超等新型销售模式的优势逐渐被消费者认可,餐饮、名烟名酒店等终端市场份额大幅下降。

酒便利方面声称,基于多年业务经验和市场调研分析估计,餐饮、名烟名酒店以及团购等传统销售渠道市场份额已下降至50%左右,而商超、专业连锁店和专卖店等新型零售终端市场份额则有较大的提升。

随着消费需求的转变,以专业酒类连锁机构为代表的销售模式越来越得到消费者和投资者的青睐,华致酒行登陆A股更为行业注入了一支“强心针”!

业界认为,专业酒类连锁机构越过多层中间流转环节,销售价格优惠,并且迎合了消费者对产品、服务的多元化和个性化需求,近年来发展非常迅速。

对此,酒便利方面表示,单一的酒类销售渠道已经无法满足现今消费群体的消费要求,比起纯电商模式的线上销售,O2O模式是将线上线下进行社会化分工协作,以达到效率最高、成本最低的效果;消费者也可以通过短时间配送获得商品,从而增加客户粘性。

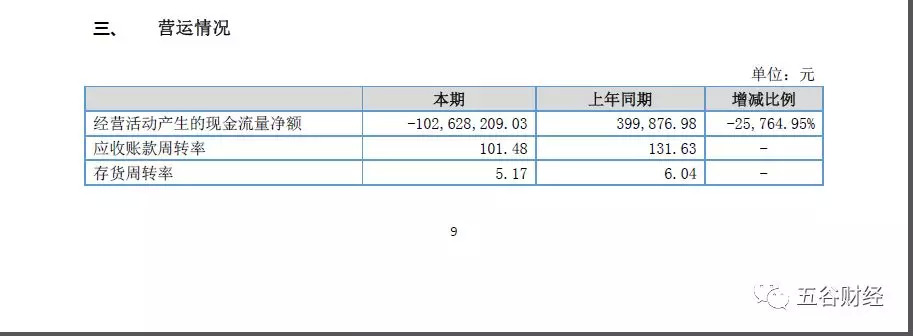

然而,让投资者感到担忧的是,2018年,酒便利经营活动产生的现金流量金额突然变为负数,约为-1.02亿元,而2017年则为正数,同比降幅在25764%以上!

酒便利方面解释,为了优化产品结构,丰富门店SKU,且为了降低采购成本单批次大单采购增加,增加预付账款,导致购买商品、接受劳务支付的现金增加。

评论