文|科技说

便利店行业的两极化评论愈演愈烈,看衰者认为2018年邻家倒闭,全时遭遇挫折,新兴品牌也遇到融资难,屡现集中关店的问题,以为行业高风险的特征正在加强,而看涨者则以日本、台湾等便利店发达地区为样本,认为国内便利店行业正处于发展初期,具有明显的高成长特点,加强布局对未来意义甚大。

在2018年,虽然行业参与者的运营策略出现了不同程度的调整,但苏宁似乎对小店或者说社区商业又有着堪称执拗的信念,截至到2019年3月末,苏宁小店共开设了5000家门店,快速发展态势并未受行业悲观环境有所变化。

结合前文对便利店的悲乐观判断,再以苏宁小店为样本,我们来对行业进行详实的研究,进而得出客观判断。

苏宁小店拖累苏宁了么?

业内评判苏宁小店,总以损益表为例,如果单从账面来看,似乎略有不妥。

根据2018年中财报,当期苏宁小店共有732家,属新开门店709家,以此速度,7月末门店数应在800家左右,由于小店选址大多在一线城市,开设新店的一次性投入占比极大。便利店开店要“养”,早期门店收入起步较低,但随着时间进展运营能力稳步提升,在前7个月,门店收入尚少,但要扣除门店折旧(五年以上期限)、员工培训以及营销费用,亏损并非不可接受。

对小店的评估,不应该以发展初期的损益表现为参照,而应该将其目光放在中长期。苏宁快消集团总裁助理鲍俊伟曾说过,苏宁小店不是一个便利店,它是一个平台,一个流量入口。

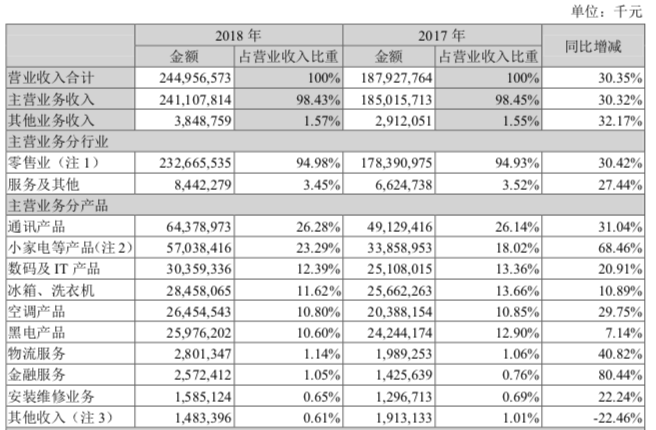

在2018年报中,小家电等产品(包括美妆、家居食品和其他日用百货类)营收增长达68.46%,是所有业务线中增速最快部分,当期,该品类毛利率为19.45%,在所有产品线中,仅次于冰箱洗衣机毛利的19.92%。

小家电增长迅猛

考虑到苏宁小店产品主要以日百为主,不妨将研究重点放在该品类成长性和未来预期两方面。

在房地产调控压力之下,大家电行业进入调速期,日百类产品对改善苏宁基因以及再造新的增长点都意义非常。

经过分析和整理,苏宁日百类产品发展第一个高峰来自于2015年与阿里结盟,当期该品类年增长便达到32.66%,而上年该数据则为17.5%。

与阿里结盟之后,获得线上流量支持,全品类商品扩展速度加强,高毛利的日百产品获得第一轮高增长。

随着线上流量红利的释放,日百类增长进入了中速发展阶段,2017年增速为31.84%,略低于通讯产品的43.59%。

2018年,苏宁重启线下扩张战略,不仅与商业地产加强合作,亦承包了大润发的家电区域,主打日百的苏宁小店在当年拿到4000多家新增门店。

在2018年中,日百类产品同比增速为48.97%,低于全年增速,随着门店成熟,日百类在下半年增速极为明显。

以2018年数据为基础,未来日百类产品或将成为苏宁第一大品类,助其完全成为全品类零售平台。

从此角度来看,加速小店的孵化和成长,关乎苏宁未来发展的关键问题,也应该甩掉短期的损益表现,将目光放在未来。

苏宁小店的盈利点在何处,又有何风险?

在检索苏宁小店相关信息时,发现对其评论存在两大误区:1.过分强调小店的互联网属性,认为其与苏宁电商部门的配合可以改善运营损耗,但却忽略了线下的成本问题;2.将小店以传统零售行业对待,忽视在苏宁生态中的价值。

对苏宁小店的全面解读,我们建议从以下几方面进行。

其一,苏宁小店的盈利看什么?

以北京地区为代表,便利店的特色为,高毛利,低利润率,如全家毛利在30%左右,但净利润为2%。

究其原因,除线下成本巨大之外,推销成本占营收比高达33%,原因在于随着线上流量寡头化,便利店要支付推销费用给线上,如好邻居虽然拿到易果投资获得淘鲜达入口,但线上毛利仅有10%左右,低于行业平均水平,与传统线下促销配合,推销费用成为门店最大的支出点之一。

在苏宁小店产品运营中,线上线下均为自营,且线上产品毛利与线下保持一致,销售额的性价比显然更高。若用一年期限为成熟期,届时,无论是毛利抑或是利润率均要高于行业平均水平,其成长性也要高于行业。

同时,苏宁小店还在门店中引入苏宁金融、苏宁邮局、苏宁帮客等自营生活业务, 探索一站式生活社区服务。根据已公开的数据来看,尤其是结合了家电售后、家政服务的苏宁帮客受到格外欢迎。长远来看,这项业务的拓展同样可以使得小店的日销、毛利不断企高。

其二,苏宁小店的风险评估

在2018年7月,苏宁计划将小店业务剥离出上市公司,有评论认为这是风险所致,要与上市公司进行隔离。

如何正确看待苏宁小店的风险问题是尤为重要的。

在前文的分析中,对苏宁小店的损益情况已经有了相对全面的阐述,在庞大的门店摊销成本中,成熟运营之前的小店亏损乃是必然。

那么,既然成熟之后苏宁小店一片光明,那么在其成长中有会有何风险呢?

我们建议从仓储周转和现金周转两个角度来看,若发生风险,必然会引起仓储周转减速和现金的吃紧。

先看仓储周转情况。年报显示,2018年末的库存周转周期为34.81天,在当期苏宁小店大规模展店的情况下,还要略低于2017年同期的34.89天,可见小店对库存几乎未有任何影响,基本可控,且通过测算全家仓储周转周期,该数字为30天左右,在发展初期,苏宁小店对库存的控制良好,达到行业成熟门店水平。

再看现金流的问题,虽然苏宁将其剥离出上市公司财报,我们仍希望通过公开数据探讨其对现金流的压力问题。

以一年期为成熟周期,如今小店对经营现金流的压力已不会迅速加大,考虑到当前5000家门店的目标已经完成,新开门店对现金流压力放缓。

截至2018年末,苏宁易购的现金储备尚有480亿之多,完全可以负担此部分费用。

或许剥离苏宁小店业务有屏蔽风险的考虑,但经过上文分析,即便留在上市公司,除短期内对盈利状况有影响外,并不会对其有太大损耗。

总结全文:苏宁小店承载着苏宁加速全品类运营的重任,现阶段仍属于投入期,但中长期利好颇大,也是苏宁积蓄下阶段能力的重要筹码,未来潜力可观。

评论