记者 陈毛

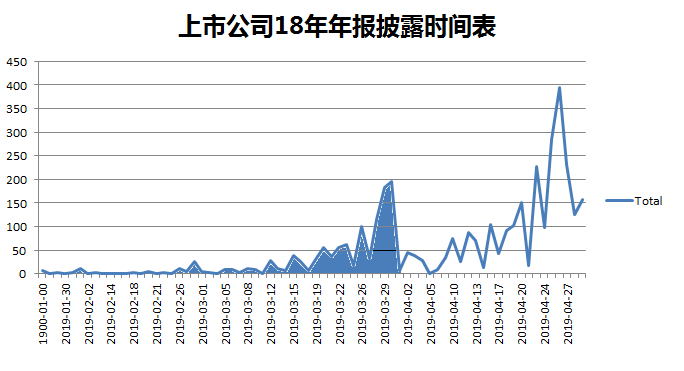

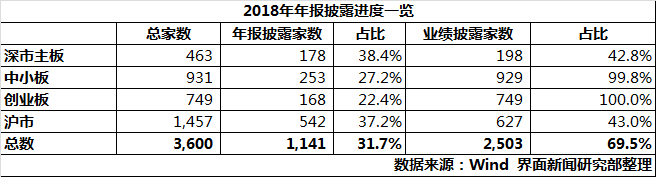

经历了月底的披露高峰后,今年前三月两市3,600家上市公司中共有1,141家公司完成了年报披露,占比32%。

披露结构

从板块上看,沪市完成披露542家,深市主板178家,中小板253家,创业板168家,各版块披露完成比例均在20%至40%之间。

从业绩角度看,由于中小板、创业板的业绩预告及快报的强制披露规则,除了退市危机下的*ST龙力(002604.SZ)及*ST长生(002680.SZ),中小板929家和创业板749家上市公司均完成了业绩披露。深市主板及沪市也均有43%的上市公司主动或被动的完成了业绩披露,加在一起两市共有2,503家上市公司完成业绩披露及预披露。

今年的披露与往年相比呈现出一定的特点。其中一个是大公司的披露节奏加快。

不过从今年来看,披露结构有一定前移,如果以已披露年报的上市公司市值占比来算,两市已披露上市公司市值占两市比例为56%,大幅高于32%的已披露公司家数占比,呈现了大公司相对提早披露、中小公司相对滞后披露的趋势。

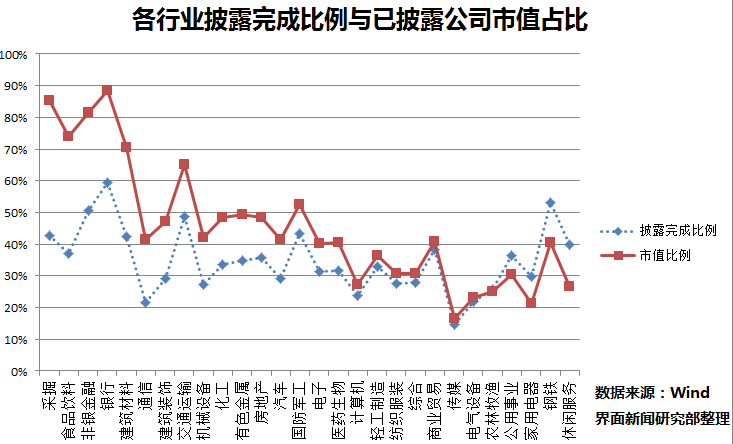

如果从申万一级行业的角度看,如下图,采掘、食品饮料、非银金融、银行、建筑建材等行业的头部公司几乎均已完成了年报披露,且28个行业中仅有5个行业的市值披露进度慢于公司家数披露进度。而从上市公司的角度看,未披露年报行业分布较为零散,部分行业龙头比如海康威视(002415.SZ)、家电行业的美的集团(000333.SZ)、格力电器(000651.SZ)尚未完成披露。

将报表折中放在3月底披露有一个客观原因是与4月要披露的一季报错开时间。不过从往年的情况以及去年的实际情况看,报表披露节奏与上市公司业绩也有较强的关系。通常来说,业绩好的公司有预先披露业绩的动力,相反业绩相对不佳的企业有扎堆在四月末伴随密集披露的倾向。

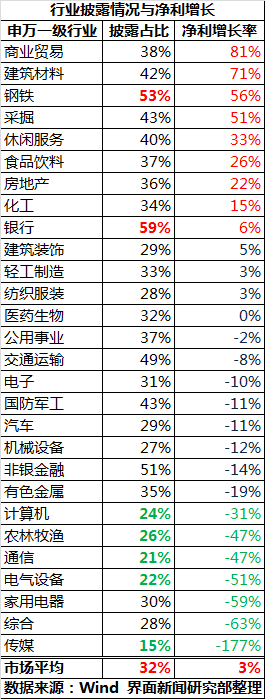

下图描述了已披露年报的1,141家上市公司在各行业中占比、以及已披露业绩的2,503家上市公司所属行业的业绩增长情况。可以看到披露完成度前两名的钢铁与银行业,业绩增速排在行业前9,且业绩增速前9名的行业其披露完成度均高于市场平均。相反的,业绩披露完成度后5名行业计算机、农林牧渔、通信、电气设备、传媒,其业绩增速排在各板块的后7位,且业绩增速后7名的行业其披露完成度均低于市场平均。

业绩归因

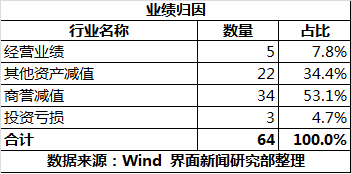

从截止一季度末已披露去年业绩的2,503家上市公司来看,去年业绩亏损的主要原因可以简要分为四个方面:经营亏损、商誉减值、其他资产减值、投资亏损。

商誉减值是去年多数公司财务大洗澡的主因,所以从资产减值中单独列示出来。其他资产减值包括像应收坏账损失、存货跌价等,投资亏损包括出售亏损项目、金融产品投资亏损等。

其实,上述原因存在连动的作用。由于去年宏观经济存在一定波动,企业盈利能力受到压制,经营业绩不佳最先反映的便是当期业绩的亏损。出于谨慎性原则,当期经营不善的影响因素如果在未来期间不容易消除,会计准则上也要对未来经营风险予以反映,未来业绩的变现结果便反映在了资产减值中。如果判断资产或资产组业绩持续性不佳,可收回金额低于账面价值,则将会计提相应资产的减值。如果将相应减值资产提前打包出售,相应亏损也会反映在投资收益中,呈现为投资亏损。

界面新闻研究部对去年归母净利润亏损超过10亿元的64家公司进行具体分析,如下图:

去年大额亏损的公司中,近9成的公司亏损原因为资产减值。其中以商誉减值为主导的有34家,占总体的53.1%。亏损原因以影响金额最大的因素为主,通常出现商誉减值的公司,相关资产减值及经营亏损程度呈同向增长。

为何商誉减值当上了去年拖累业绩的主角?其实这并不是一个偶然。

其中一个原因是高商誉本身的确存在问题。当年A股在2015年曾迎来一段并购重组的爆发期,无论是总金额还是交易数目都创下了历史新高。所以从三年业绩承诺的角度考虑,这两年就是业绩承诺集中到期的高峰。在当时以高于自身利润数倍的代价收购资产,大手笔的对赌、画大饼的手法屡见不鲜。然而实际上,经历了去年经济环境的动荡以及部分行业政策高压,多数过去激进发展企业的经营回路戛然而止,业绩续航能力出现问题。靠把项目不假思索的装入上市公司,利用上市平台提高估值,融资,再装入新项目的老循环行不通了,留在手里的只能是些连年亏损的项目,成为公司的利润黑洞。通过商誉减值反映上市公司真实的财务情况有着迫切的需求。

同时政策层面也推动了商誉问题的暴露。去年11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》,对商誉减值的各类会计监管风险进行提示,对企业定期或及时进行商誉减值测试提出要求,表明了监管层对商誉减值情况的重视。另外,在今年1月4日,财政部会计准则委员会官网披露的《企业会计准则动态(2018年第9期)》提到,大部分咨询委员同意随着企业合并利益的消耗将外购商誉的账面价值减记至零这一商誉的后续会计处理方法。虽然这仅是国际理事会的委员做的反馈意见,不过至少说明,商誉减值转换为商誉摊销这一事宜正在进入大众视野。从上市公司的角度讲,一手是严抓商誉减值、不能在财务报表中隐藏风险,一手则是要将未来的商誉风险化解,一旦未来几年转化为商誉摊销的会计处理的方案提上议程的话,这些亏损项目将持续拖低公司业绩。所以上市公司也有动力去主动处理商誉问题,以长痛不容短痛的原则,通过一次性的核销,连带着相关其他的资产减值,把未来的资产减值风险在当期化解。

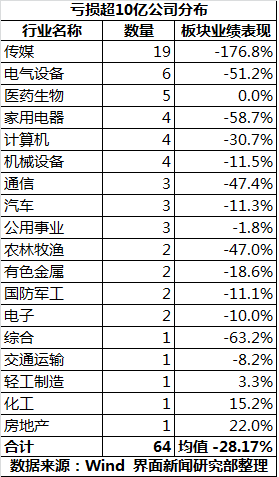

传媒行业是巨额亏损的聚集地,共有19家呈巨幅亏损。电气设备、医药生物、家用电器及计算机行业次之。

从当前上市公司商誉分布的结构来看,高商誉板块的巨额亏损程度普遍较高,投资者需对相关上市公司的实际情况谨慎甄别。

评论