文|科技说

国内互联网业喜用“元年”概念,诸如“共享单车元年”,“O2O元年”“VR元年”等,其中有些“元年”还未到年末就已经结束,有些则在第二年就被新概念所取代,行业的巅峰定格在“初年”,当然也有一些行业,经历数以千计的行业大厮杀之后,有通过IPO突出重围者,但风口变化,行业故事性降低,还要面临极大争议,如直播行业。

“直播元年”始于2016年,当年几乎是千团大战的翻版,秀场和游戏直播成为资本新概念,加上老牌视频网站的参与,通过补贴形式,吹高用户,但烧钱停止之后,大多数平台无以为继,大潮退去,笑到现在的少之又少。

现在已经是“直播四年”,虎牙、陌陌、天鸽、YY、映客为代表几家公司通过IPO获得了短暂安全期,也到了复盘行业兴衰的时候。

秀场直播现状:秀场直播现疲态 下行压力大

考虑到电商直播的特殊性,本文暂不考虑,以内容形式归类,直播可大致分为:1.秀场式直播,陌陌,天鸽,YY是代表;2,游戏类直播:虎牙,斗鱼(未IPO),还有刚刚关张的王思聪旗下的熊猫直播。

先看秀场直播,这也是行业的最初形态。

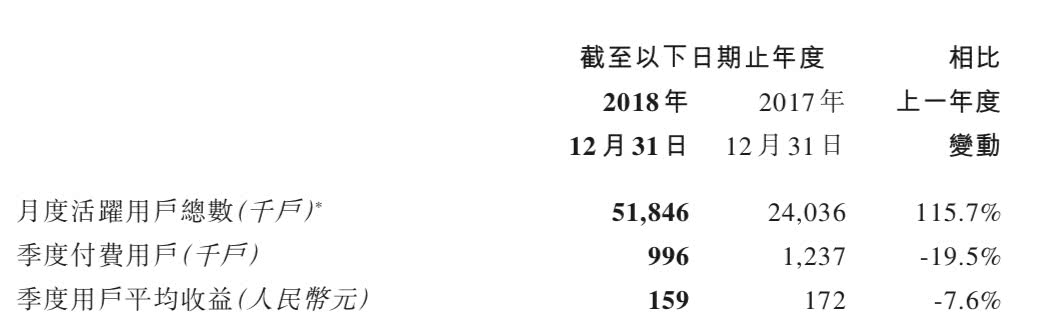

在PC时代就已经参与直播的天鸽,2018年直播收入下降25.6%,截至期末,全年平均付费用户为99.6万,较上年同期的123.7万下降19.5%,在Q4该数字为69.5万,较上年同期下降36.7%。

天鸽增长乏力

Q4数据低于年度平均,且下降速度超过均速,天鸽直播业务呈加速度萎缩这一事实已经相当明确,而Q4主播人数也已经由上年的12.6万下降到当期的12.2万。

用户流失,主播盈利空间收窄,这是个恶性循环。

那么移动秀场又当如何?

以陌生人交友为最初产品的陌陌,通过移动直播迎来了发展小巅峰,直播业务成为最最重要业务。

2018年,陌陌直播业务营收增加44%,达到107.1亿元,占总营收的80%,直播可谓是陌陌业务基石。

截至2018期末,陌陌付费用户共计1300万,刨除合并探探的390万,陌陌自身App期末付费用户较上年期末的780万,增加了130万,增幅为16.7%,低于营收增长,这也意味着陌陌在2018年下大力气提高了单个用户的付费兴趣。

刨除探探的390万付费用户后,陌陌当前有910万付费用户,以此为基准,2018直播用户的ARPU为1175元,而上年该数据为952元,而当期天鸽的数字为636元。

整体来看,陌陌直播业务采取了基于LBS的流量分配模式,将社交与直播结合,提高了运营能力,其业务基本面要优于天鸽,但此时,陌陌的ARPU已经达到1175元,而付费用户的增长又较为缓慢,陌陌ARPU接近天鸽的两倍,该数字的天花板已经相当明显,单靠拉升ARPU后期会艰难许多。

此时的陌陌也看到了直播的上行压力问题,正在着力发展增值业务,将探探合并数据,在首页开始推广多种社交形式,2018年Q4增值业务增长272%,意图和趋势已经十分明显,但新业务能及时对冲直播风险,尚不可知。

由于陌陌采取了社交和直播结合方式,虽有下行压力,但整体尚在增长,相比之下,映客日子就要艰难许多。

在映客公布的数据中,2018年主播费共计22.9亿,占当期直播收入的61.4%,而上年该数字为56.4%。

映客主播费占比增加

2018年映客直播营收较上年缩水2.1亿,为37.3亿,与此同时主播费用占直播营收比为61.3%,而上年同期则为56.4%,用户打赏减少,为留住未来增长的种子,选择提高主播分成,以此挽留主播。

这对于损益表显然不是个好现象,映客无论是利润还是营收都在收缩。

通过以上分析,秀场直播当下面临严重的困境,用户在行业注意力大为降低,打赏收入收窄,且主播也开始流失,各个平台虽然都采取了不同的自救措施,大目前尚未取得决定性成绩。

游戏直播:过分依赖头部主播,面临成长性问题

对游戏直播的研究,重点以虎牙为参考。

2018年虎牙直播总营收为44.2亿元,较上年增加的114.7%,数据极为耀眼。

代表性运营数据表现也相当不错:Q4的MAU较上年增长30.7%,1.11亿,较上年同期增长34.5%,其中移动端MAU为5070万,而付费用户达到480万,增长73.1%。

由于游戏直播在PC端尚有较好用户体验,移动端MAU占比仅为50%,且移动端增长仅略高于整体MAU,未出现移动和PC两端的此消彼长现象,且付费用户增长较快,MAU转化效果相对明显。

再看损益表,2018年毛利率为15.6%,上年同期为11.7%,考虑到对主播分成是最大成本支出,说明虎牙在2018年对直播的分成是有所降低的,在熊猫直播倒闭,斗鱼还未上市之时,已经少有平台能对主播发起高薪诱惑,已经完成IPO的虎牙对主播谈判能力随之增加,这是得行业大气候的利好。

但与此同时,当期市场费用也随之增加了116.7%,说明虽然主播向心力提高,但虎牙平台需要寻找更大的流量来满足平台发展需要,虽然背靠YY,但YY当前也正在进行秀场直播,对虎牙很难进行全面流量倾斜,因此虎牙至今还不具备靠惯性就可自然成长的能力。

在2017年,虎牙头部100个主播对平台的收入占比高达23.5%,当期共有61万个主播在平台之上,头部主播占比过大,其他主播的成长空间被压缩,若流量和用户增长放缓,则平台面临较大的上升空间问题。

虽然当下率先IPO的虎牙拿到了优势,但虎牙若要吃掉并消化对手留下市场,在接下来要进行堪称激进的市场扩张策略,以此来满足中下层主播的成长需求,在扩张中,用户与主播的协调健康增长尤为重要。

这相当考验虎牙的运营技巧。

直播行业虽然才进入“第三年”,但行业压力已经日益加大,尤其对于无太高壁垒的秀场模式,相当多企业若无做好充分准备,在2019年将要面临加速度衰退问题,但考虑到电子竞技在我国方兴未艾,且由此带来的体育解说等直播形式也相对活跃,尚有较大上行空间,对此部分直播持相对乐观。

但对直播行业整体应该保持审慎态度。

评论