记者 | 王立峰WLF

格力电器(000651.SZ)目前正向着实现更优的公司治理框架前进。

公告显示,格力集团拟通过公开征集受让方的方式协议转让其持有的格力电器总股本15%的股票。转让完成以后,格力集团将退出国有企业第一大股东的身份,仅保留3.22%的权益。

有分析认为,接盘方是比珠海国资委更大级别的国资,事实上这并不现实,而且这种变更本质上属于国资划转,没有必要这么兴师动众。一位国企人士告诉笔者,类似格力电器这种交易通常内部至少已经沟通过了,剩下只是具体谁来接盘的问题,利益划分问题。如果再找一位新国资进来,可能会造成格力内部新的“权斗”,这显然不利于格力电器的健康发展。

在充分竞争的消费品领域引进民间资本,更大程度激发企业活力,才是这一次格力电器混改的真正意义所在。

格力电器一直是国内最优质的白电企业代表。从1996年上市至今,衡量格力电器盈利能力的重要指标净资产收益(ROE)均值超过25%。可比数据显示,从2010年至2017年(2018年财报尚未公布)来看,在格力电器、美的集团以及青岛海尔三大白电企业,格力电器ROE总体领先。

按照截至4月9日的30日均价,本次股权转让价格是45.59元。格力电器目前总股本60.16亿股,15%对应9.02亿股,据此测算,本次交易对价不低于411亿元。

笔者在《为什么说董明珠们一定会拿下格力电器控制权?》一文中已经进行了分析,以董明珠为首的经销商们将会联合拿下格力电器控股权。不过,外界普遍担心,董明珠们可能拿不出这个钱来收购。事实上,如果耐心推算,资金难度比想象的要容易的多。

先看一下格力电器的股权质押情况。Wind统计显示,格力电器的股票质押只有0.77%。截至目前,没有公告信息显示,前十大股东,包括大股东格力集团、二股东京海担保,以及董明珠本人为其持有的上市公司股票设立过质押。

在此前提下,我们把格力电器15%的股权看作标的资产。一旦收购完成,董明珠以及经销商们将在此前持股9.65%基础上,合计持股24.65%,可以享受格力电器未来的成长空间以及分红收益权。

请注意,这里其实形成两个现金流,一是支付收购15%股权的交易对价,411亿元;一是因为这24.65%的持股而享受的分红,乃至未来潜在的转让部分股权而产生的回款。

考虑到格力电器优质的股权收益能力,也不存在任何权利障碍,这在财务上满足很好的资产证券化交易模型。依靠资产证券化募集的大额资金向格力集团支付交易对价,同时依赖稳定的现金红利支付利息乃至本金。当然,潜在的小幅出售股权,可以完美覆盖所有的利息和本金,除非格力电器的经营出现了重大差池。

因此,剩下的关键问题是,格力电器的一年的分红能有多少?能否支撑起上述411亿元的收购对价,至少是利息金额。

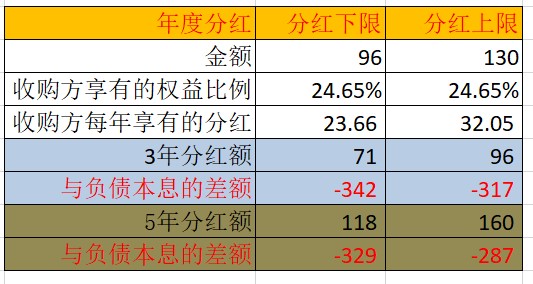

数据显示,格力电器历史平均分红比率为36.87%;从2012年至2018年上半年,现金分红比例超过了50%。鉴于格力电器2018年实现利润不低于260亿元,而且在可见的几年内,格力电器将会继续保持增长,因此格力电器未来分红金额不会低于96亿元至130亿元区间。

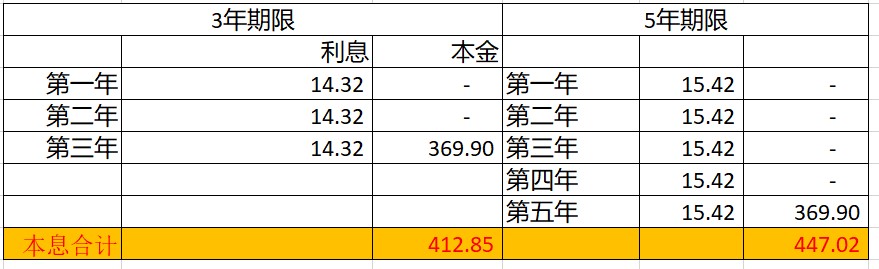

如果将格力电器24.65%的股权收益权进行资产证券化并进行融资,目前该类资产证券化的利率大约为年利率4.17%(融资期限5年年化利率)或者3.87%(融资期限三年年化利率)。

假定董明珠们的收购对价最终通过证券化募集并完成支付,收购方也就是董明珠们按照10%的业内常规比例提供初始本金,那么证券化提供的资金是369.9亿元,我们可以得到如下的模拟测算结果(分三年和五年偿还两种情形,按年付息,最后一年一次性还本)

静态模型下测算,收购方最终需要支付的本息合计额是412-447亿元。

同时,基于最保守的估计,未来几年格力电器的盈利不会增长,维持在260亿元的盈利规模,那么收购方享受的分红是24-32亿元。从这个金额就可以看出,即使保持分红的下限,涵盖上表测算的利息也不存在任何财务问题。

于是,我们得到下面的模拟数据。三年偿付本息,通过分红实现的现金流是71-96亿元;5年偿付本息,分红实现的现金流则是118-160亿。

上面这个表很直观的告诉我们,考虑了每年巨额分红后,董明珠们在债务到期日,存在最低287亿元,最高342亿元的现金缺口。现在问题的关键来了,这部分资金如何兑付?

这其实是押未来。格力电器在控股权变更完成后,未来能否持续增长的问题。

国家统计局的数据显示,到2017年末,城镇家庭每百户拥有空调128.6台,农村是52.6台。经济发达的地区,北京、上海等地城镇每百户拥有空调170台和210台。这个数据说明,未来中国的空调行业还存在很大的提升空间,最终空间大小,取决于人口。目前中国农村5.7亿人口,占比41%。从人口的角度看,农村地区即使空调进户和安装的节奏慢于城市,但是发展上只会迟到,而不会缺席。

空调出口也存在空间。要想打造世界级消费电器企业,需要走出国门。伴随一带一路的推进,中国家用电器出口快速增长也是个大概率的趋势。

叠加格力电器较好的市占率和产品品质,未来格力电器营收和市值的双增长是个大概率事件。董明珠未来5年的奋斗目标是格力电器的年度营收达到6,000亿,实现每年25%的复合增长。

格力电器2018年实现2000亿营收,目前总市值3100亿,市销率1.5倍,即使不考虑溢价,6000亿营收,也将对应着6000亿市值。

回到刚才的问题,资金本息兑付存在最低287亿元,最高342亿元缺口,这个金额相对于6000亿市值来说,大致相当于4.78%-5.7%的比例。如果有溢价,那么减持比例会更低。这意味着,董明珠们完全可以通过二级市场减持实现本息兑付。

一个完整的管理层杠杆收购,举债收购标的股权,以必要的分红或者经营现金流偿付利息和本金,收购最终得以完成。如果董明珠们这次实现MBO,流程上应该不会有太大偏差。

事实上,上述假设我们没有考虑任何外部力量。诚如董明珠一直非常倚重的背后经销商大佬们,阿里、京东也是董明珠所看重的。刘强东曾经与董明珠一起为格力电器做广告;至于阿里,董明珠直言,“马云离开我活不了,我离开马云照样活”。一位市场观察人士告诉笔者,无论是阿里,还是京东,要想扩展白电品类、稳固市场地位,这次应该都愿意助董明珠一臂之力。此外,之前收购珠海银隆的时候,董明珠也曾拉上王健林、刘强东一起助阵。

富士康也有可能是个潜在战略合作伙伴。格力电器与富士康都在加大芯片领域的资本开支,前者称500亿投资搞设计,后者90亿美元(约合600亿元人民币)在珠海投资芯片制造,而格力电器总部也在珠海,二者会形成很好的上下游产业链。

以此来看,我们不必担心董明珠找不到资金,剩下的问题其实只是,如何协调利益平衡关系,以及董明珠怎样有效盘活手上的经销商资源、电商渠道,从而最终实现6,000亿营收。

评论