(作者为“诗与星空”公众号主,著有《上市公司财报分析实战》,拥有十年上市央企财报编制经验。)

对于A股消费品行业来说,2018年是一个五味杂陈的年份。消费降级和升级的争论从年初到年尾,最终我们看到的是一部分行业遭遇到近年来少有的寒冬,而大多数消费品行业高歌猛进,营业收入屡创新高。

尤其是白酒行业,彻底甩掉了当年八项规定的影响,高端白酒也成功地从公款领域为主转型为家宴领域为主。洋河、舍得、古井贡、口子窖等企业在次高端酒崛起,白酒行业集体逆袭。已经公布年报的几家A股白酒厂家,无论业绩还是股价,都收获了近年来的新高。

不过,华丽的业绩背后,每家白酒厂商都藏着或多或少的隐忧。

茅台酒的产能天花板

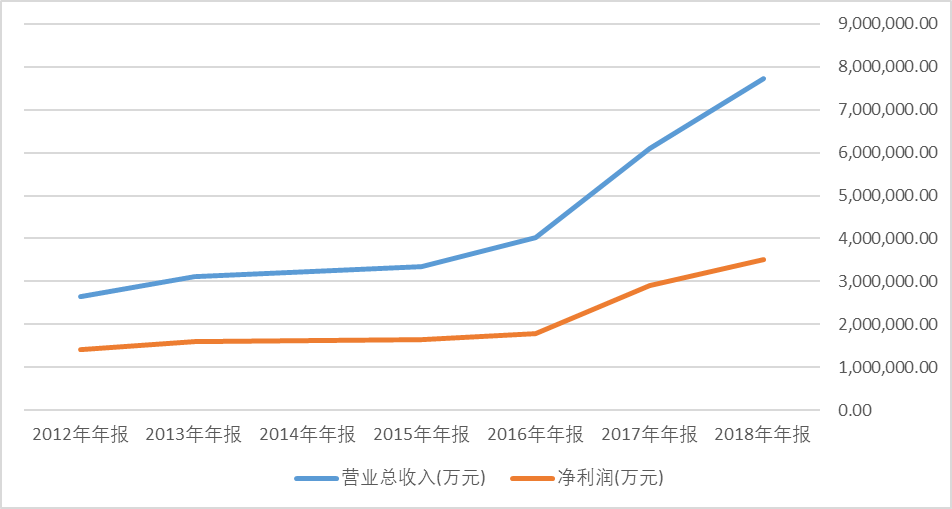

3月28日晚间,茅台的2018年年报如约发布,董事长李保芳自豪地说,茅台2018年的年报是“漂亮的财务数据”。

报告期内公司实现营业收入 736.39 亿元,同比增长 26.49%;实现营业利润 513.43 亿元,同比增长 31.85%;实现归属于母公司所有者的净利润 352.04 亿元,同比增长 30.00%。

茅台提高业绩的方法也简单粗暴:涨价。

2016年,53度飞天茅台酒都还只卖800多块钱一瓶,2017年开始疯涨,2018年茅台上调指定零售价已经达到了1499元,而市场价普遍2000元以上才能买到。

据2018年年报,公司全年完成茅台酒及系列酒基酒产量 7.02 万吨、同比增长 10.08%,其中茅台酒基酒产量 4.97 万吨、同比增长 15.98%;系列酒基酒产量 2.05 万吨、同比降低 1.98%。

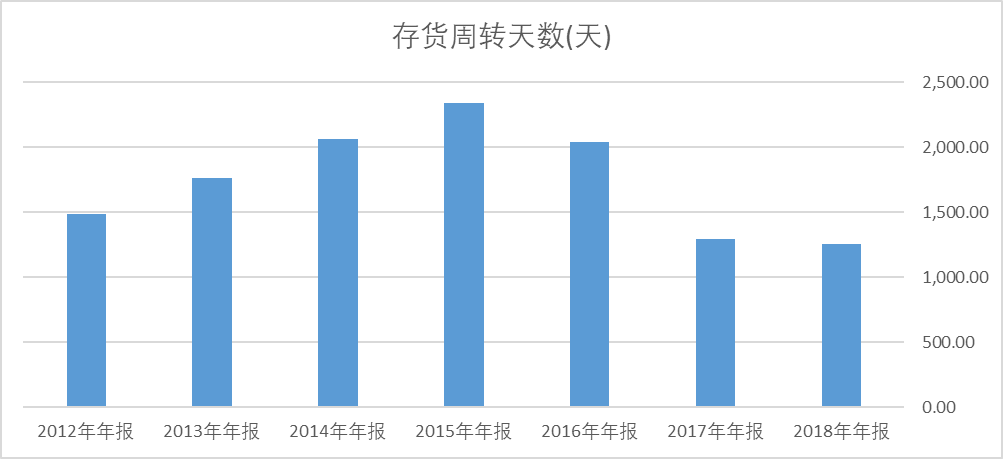

通过贵州茅台的存货周转天数可以大致推断,茅台酒有一个明显的周期,大约6年(近两年来,由于系列酒的产量增加,导致平均存货周转天数略有下降,但茅台的生产周期不会大幅变化)。

结合公司的历年年报的基酒数据,也可以和6年周期基本吻合。

也就是说,茅台基酒的产量决定了6年后茅台酒的销量。

李保芳声称,茅台酒是个稀缺资源,等今年的产能扩张完之后,茅台的产能或许就不再扩张了,环境、资源等因素已经支撑不了茅台产能的扩张。茅台酒的供求缺口或许会一直存在甚至扩大。

近几年的年报显示,茅台基酒每年的增幅大约15%左右。李保芳称,茅台酒还有6600吨的生产能力正在扩建,今年年底差不多可以完成。在相当长的时间里面就不再考虑扩建了。

在每年年报披露基酒产量的情况下,只要了解茅台的涨价情况,未来的业绩几乎是透明的。

五粮液为什么要瘦身?

4月4日,五粮液向运营商、专卖店下发了《关于清理下架和停止销售“VVV”、“东方娇子”等系列酒品牌的通知》。《通知》显示,五粮液已经与“VVV”“五粮PTVIP”“东方娇子”“壹玖壹捌1918”四个品牌停止合作,并要求各运营商、专卖店从即日起对自有门店进行清理,对以上产品进行下架,停止销售。此次清理涉及上述四个品牌共22款产品。

公司发生了什么?

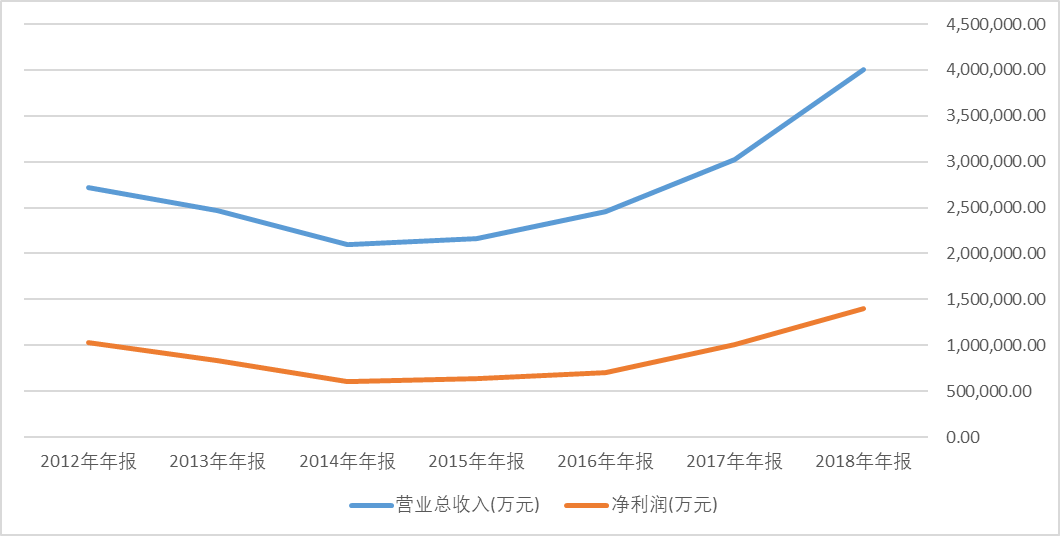

4月1日五粮液发布的2018年年报显示,报告期内,公司实现营业总收入 400.30 亿元,同比增 32.61%;实现归母净利润 133.84 亿元,同比增 38.35%。

看起来,虽然绝对额不能和茅台相比,但增量可观,年报数据也非常靓丽,但是华丽的数据掩饰不住五粮液多元化转型的困境。

2018 年,公司的销售费用率 9.44%,较上年减少 2.57 个百分点。相比之下,茅台的销售费用率只有3.5%。对于老牌名酒来说,销售费用占营收比例有些高了,是什么原因呢?

正是系列酒过多的占用了公司的营销资源,却并未取得较好的业绩。

无论是茅台还是五粮液,都有一个危机感比较强的阶段,尤其是国家层面限制公款吃喝后,白酒尤其是高端白酒遭遇到了空前的考验。

五粮液研究做汽车,茅台尝试做啤酒做保险,洋河专心致志的理财… …除此之外,五粮液和茅台都不约而同开始大推“系列酒”,试图在相对低端的领域做出突破。

事实证明,在高端白酒领域攻城拔寨的茅台五粮液,做其他产品的时候,客户是不买账的,尤其是系列酒,在销售费用上做出了较大的支出后,销量仍然不尽如人意。

但是人民生活水平的不断提高也给高端酒带来了机会,以前喝不起的开始喝得起了,以前逢年过节才舍得喝的,现在可以经常喝了。近两年来,茅台五粮液又尝到了高端白酒的甜头。于是五粮液开始瘦身。

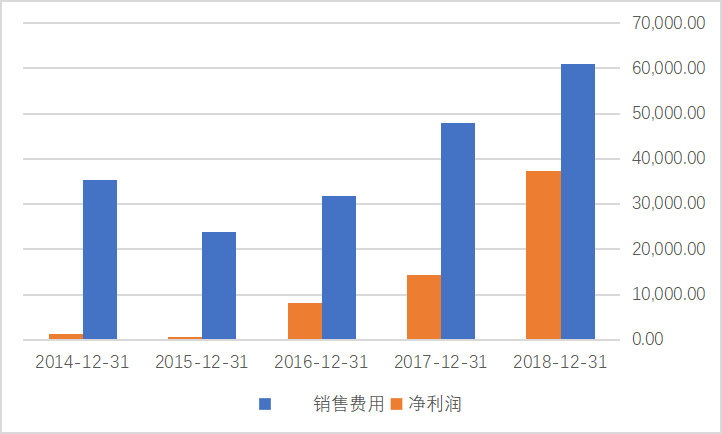

舍得酒业飙升的营销费

在茅台五粮液牢牢把控高端白酒顶端的时候,洋河、舍得、口子窖等其他白酒品牌也收获了消费升级带来的红利。

2月19日晚间,舍得酒业发布了酒企的第一份2018年年报:公司实现营业收入22.12亿元,较上年同期增长35.02%,实现净利润3.7亿元,较上年同期增长162.40%。

初看起来,公司的业绩较2017年增幅非常明显,但是对比公司的现金流量表却发现,公司的经营性现金流量净额几乎同比没有变化。

销售费用远比净利润多。2018年3.7亿净利润的背后,是6.1亿的销售费用。

(单位:万元,数据来源:Wind)

2016年以来,公司的销售费用就不断飙升,其中的费用构成也发生了较大变化,之前以销售人员工资为主,2016年后以广告费为主。据年报披露:在销售方面,公司改变2016年改制以前重生产轻营销的模式,建立了专业营销团队,形成了分事业部运作,高度扁平至区县的经销商代理模式。公司加强市场布局,优先推动舍得的全国化布局,全力构建以核心渠道为基础,以消费者培育为中心的营销模式。

尚未支付的广告费以及销售折扣高达3.8亿元,体现在资产负债表的其他应付款里。对于账面只有9亿现金的舍得酒业来说,待支付的资金并不算低,短期偿债压力较大。公司甚至短期借款进行资金周转。对于现金流充裕的中高端白酒企业来说,实属罕见。

牛栏山的房地产包袱

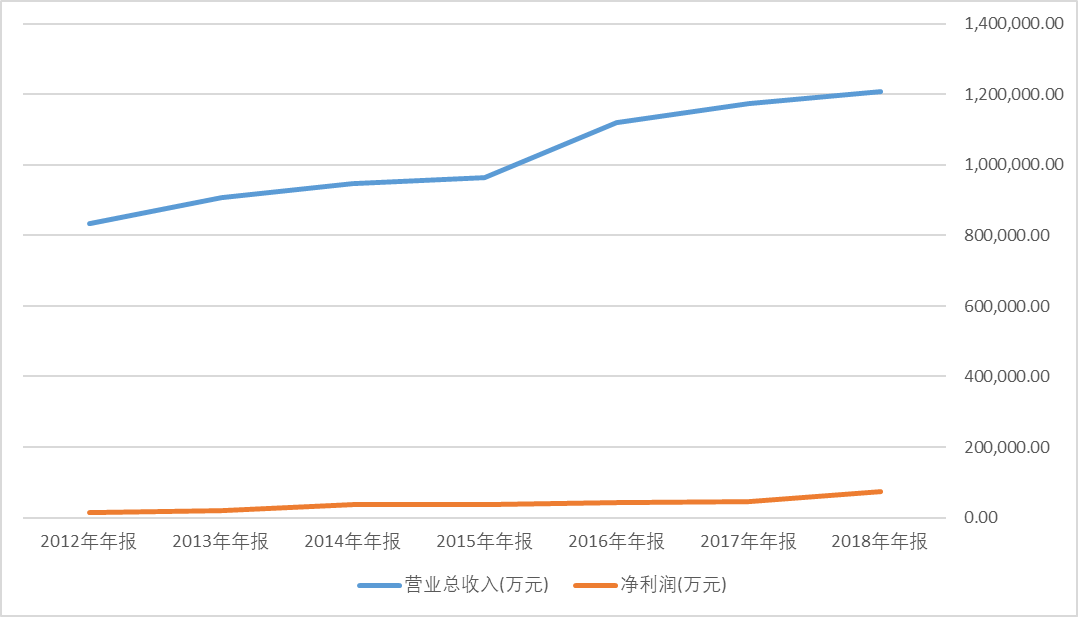

高端酒、次高端白酒畅销的同时,低端白酒也销量大增。牛栏山的2018年业绩也很好看。

和茅台、五粮液相比,顺鑫农业的钱赚的更辛苦一些。

据公司2018年年报,白酒业务的毛利率只有49.63%,和茅台的90%相比,几乎是天壤之别,而公司的净利率低到6%,更是无法和茅台50%的净利率相提并论。

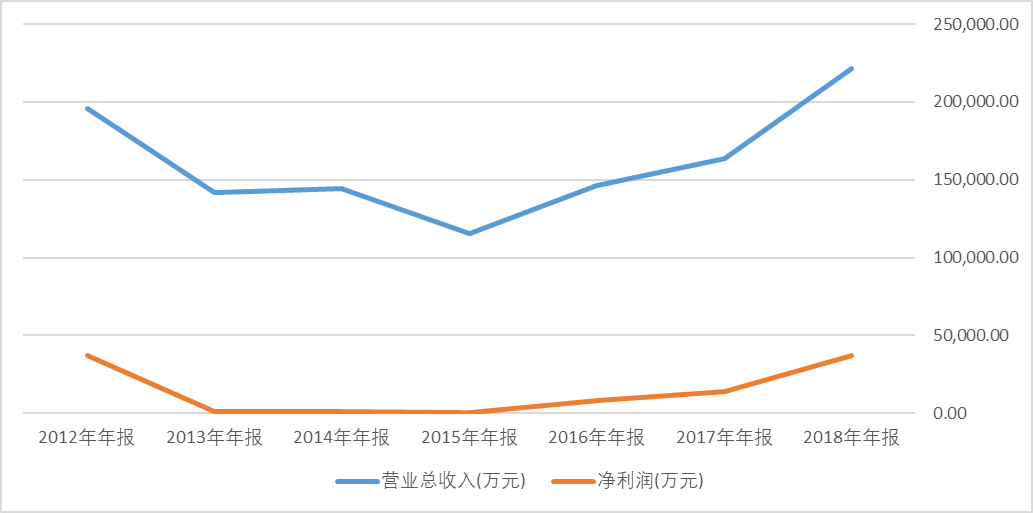

3月15日,公司发布2018年年报:全年公司实现营业收入120.74亿元,同比增长2.90%;实现归母净利润7.44亿元,同比增长69.78%,实现扣非后归母净利润7.93亿元,同比增长129.59%。

公司的资产负债率超过61%,对于一家白酒企业来说,这就高的离谱了。

通过研究合并后的资产负债表,发现账面现金超过60亿,应收票据超过20亿,看起来并不太缺钱。但是公司的借款却非常多,短期借款20亿,长期借款11.1亿,应付债券10.98亿… …

不差钱却要借很多钱,为什么会出现如此矛盾的数据?

有些上市公司恶意修饰财务报表,一边制造账面非常有钱的假象,另一边又大肆借款,进行利益输送。顺鑫农业是这种情况吗?

仅仅从利息支出来看,公司利息支出超过1.9亿,占净利润的比例26%,属于非常沉重的资金使用成本。

但这并不是牛栏山导致的,原因是公司的房地产业务拖累。据年报披露,2018年房地产子公司北京顺鑫佳宇房地产亏损2.56亿,净资产为-5.8亿。

从牛栏山白酒业务高歌猛进大幅盈利收到了大笔现金,却不去弥补房地产子公司的借款来看,笔者合理推测:公司很可能会在近期剥离房地产业务,减轻这个沉重的经营包袱。

评论