文|电子商务研究中心

在竞争对手Lyft上月29日登陆纳斯达克之后。美国当地时间 4 月 11 日,Uber 向美国证券交易委员会正式提交了 IPO 申请文件,股票代码为 UBER,计划发售价值 100 亿美元的股票,寻求 900 - 1000 亿美元的估值。倘若Uber顺利上市,将是成为继阿里巴巴之后规模最大的IPO。(【专题】亏损近80亿美元 估值千亿美金 网约车鼻祖UBER启动IPO)

融资200亿美金 估值千亿 Uber业绩几何

Uber是全球即时用车软件的鼻祖,同时也是共享经济的先行者,于2009年在美国硅谷成立,是一家创新型科技企业。发展之初,UberCab(Uber的前身)通过提供智能手机叫车服务而轰动了整个旧金山。自此以后,Uber更以燎原野火之势蔓延全球。在Uber的影响之下,中国市场涌现出滴滴出行、首汽约车、神州专车等网约车平台。

Uber作为全球领先的网约车服务平台,也受到了众多投资者的青睐。据网经社(100EC.CN)统计,IPO前Uber共进行了21轮融资,总金额或达200亿美金。

以下将通过营收、成本、用户数、负债等角度来了解这位网约车“巨无霸”的发展现状。

>>>>营收数据

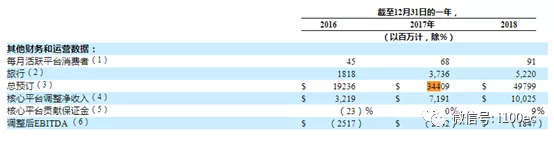

2018年,Uber交易额增长至498亿美元,比2017年的344亿美元增长45%。同期,收入达到113亿美元,比去年的79亿美元增长42%。核心平台调整后的净收入在2018年为100亿美元,比2017年的72亿美元增长39%。2018年的净收入(亏损)为10亿美元,2017年为40亿美元。2018年调整后的EBITDA为(18亿美元), 2017年为(26.3亿美元)。

来源:招股书

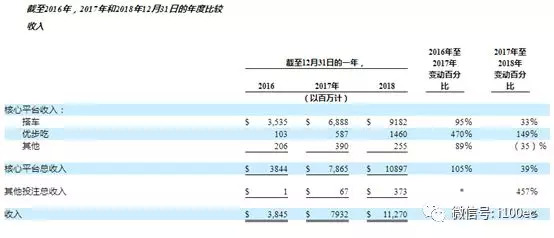

Uber的和主营业务包括个人出行,外卖业务和货运业务。个人出行中贡献营收的主要是网约车业务。

网约车收益:2018年的网约车收入增加了23亿美元,即33%,达到92亿美元,而2017年为69亿美元。这一增长归因于网约车总预订与2017年相比增加了88亿美元,即26%共享收入占网约车总预订的百分比从2017年的21%增加到2018年的22%。这一增长主要是由于预订费用增加,而驾驶员奖励增加了3亿美元。剔除2018年剥离业务的影响,2018年的网约车总预订与2017年相比增长了32%,2018年的网约车收入与2017年相比增长了34%。

来源:招股书

外卖收益:Uber外卖2018年的收入增加了9亿美元,或149%,达到15亿美元,而2017年为6亿美元。这一增长的原因是Uber Eats的总预订量比2017年增加了164%。优步的收入占比例为Uber Eats的总预订量从2017年的20%下降至2018年的18%。这一下降的原因是餐厅组合较多,篮子规模较小,服务费较低。

其他业务:其他业务收入在2018年增加至3.73亿美元,而2017年为6700万美元。这一增长主要与我们优步货运产品的扩张有关。

>>>>成本数据

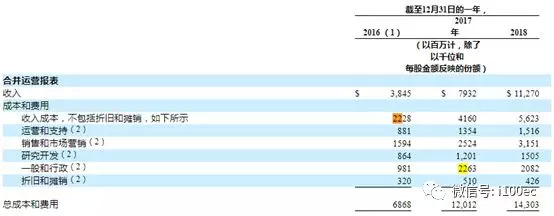

Uber的成本和支出主要包括折旧摊销后收入成本、运营和支持支出、销售和营销支出、研发支出、一般性支出和行政支出以及这就摊销费用。从招股说明书上看,最大的支出当为折旧摊销后收入成本和销售和营销支出。

来源:招股书

折旧摊销后收入成本:2016年为22亿美元,2017年为41亿美元,2018年为56亿美元。2018年相较于2017年,增长幅度为35%,2017年相较于2016年,增幅达到87%。该部分成本增长主要有两个原因,一是网约车保险费用的增加,另一个是Uber扩大了对司机奖励的比例。

销售和营销支出:相较于2017年,2018年该项费用的支出增加了6.27亿美元,增幅为25%。相较于2016年,2017年该项费用的支出增加了9.3亿美元,增幅为58%。该项支出主要用于平台吸引新客户,并增强客户粘性方面。因此,Uber扩大了营销人员比例,增加了广告投放和市场开拓方面的支出,以及增加了客户订单金额的折扣和返还。

研发支出:作为一家技术驱动的科技公司,研发方面的支出不得不看。三年来Uber平台的研发费用稳定在10%左右,相较于2016年,2018年的研发费用有小幅下滑。该部分费用主要用于研发人员增加和新产品的推出。

>>>>用户数据

获客量是Uber引以为傲的部分,是衡量平台盈利能力和市场扩张能力的潜在指标。Uber的月活跃用户数呈现稳定上升的趋势。2018年第四季度达到9100万人,较上年度同比增长35%。

来源:招股书

此外,平台完成了15亿次出行服务,乘客等待司机接送的平均时间为5分钟;平台上有390万名司机,自2015年以来,司机总收入超过了782亿美元;2017年在应用内推出小费支付功能,到2018年12月31日,司机们累计获得小费12亿美元。

>>>>资产负债

至2018年末,Uber平台总资产为230亿美元,除却64亿美元现金外,最大的项资产为投资,金额为103.5亿美元。

上市在即 三大风险不可忽视

行业竞争激烈准入壁垒较低。Uber提供的个人移动出行,送餐和物流行业竞争激烈,其竞争市场高度分散,在现有行业中面临着巨大的竞争替代方案。此外,因为这些行业具有较低的准入门槛,在未来预计将面临来自新市场进入者的竞争。

不仅如此,Uber致力于在全球范围内进行扩展并在各行各业推出新产品和产品,其许多竞争对手仍然专注于有限数量的产品或狭窄的地理范围,使他们能够以更有针对性的方式开发专业知识并使用资源。随着Uber与其竞争对手推出新产品和产品,并且随着现有产品的发展,Uber预计会受到额外竞争的影响。

运营成本压力大,难实现盈利。为拓展市场,Uber靠降低单次出行费用和服务费来来引流。根据招股书,Uber会继续大幅提高运营费用。如提高司机激励奖金、加大折扣和促销力度、开拓新市场、增加研发费用、提高员工数量,投资新的产品。高运营成本或导致平台不堪重负。

负面事件对品牌和声誉造成持续伤害。从2009年成立至今,Uber身陷丑闻泥潭。任何后续的不利后果可能会使我们受到重大处罚和负面宣传。如果发生任何这些事件,我们的业务和财务业绩可能会受到严重干扰并受到不利影响。此外,Uber需要为重塑品牌声誉付出高昂的代价。

此外,在经营业绩表中,Uber有包括巨额亏损、盈利无期等48条风险警告,上市谋求改变,或成为Uber唯一的选择。(文/无痕)

关注网经社-电子商务研究中心官方微信(ID:i100ec),私信回复“UBER招股书”,即可下载PDF版全文。

《Uber:开启“共享经济”时代》

网经社-电子商务研究中心“互联网+”智库系列丛书第五部,《Uber:开启“共享经济”时代》正式出版,正畅销发行中(试读:http://www.100ec.cn/zt/uber/)。该书首度揭秘了Uber成功背后的秘密与商业逻辑,全面打开了未来“共享经济”的大门。

评论