记者|谢欣

作为全球第二大药品市场,中国在2018年下半年开始推进“4+7”带量采购政策,药品商业乃至工业市场整体逻辑持续发生大的转变。

结合着仿制药一致性评价与创新药加速审批审评,国内特有的高价仿制药将逐渐消失,一方面在“组合拳”之下“专利悬崖”已在2018年底的谈判中出现,另一方面在全国联动之下整体的药品降价趋势已是势不可挡。

对于国内厂家而言,在大批仿制药降价乃至被淘汰的情形下,未来选择被收购或是主动退出市场会是趋势,国内医药工业企业数量和结构也将向美国市场靠拢。并且,随着医保资金所面临的压力加大,中国医药市场增速在2012年达到一个短期顶点后逐步放缓,安永预计,在各项医保控费政策密集出台之后,预计未来五年中国市场增速会保持3%-6%左右,基本与全球平均增速持平。药企靠着吃医保资金的红利的日子一去不复返。

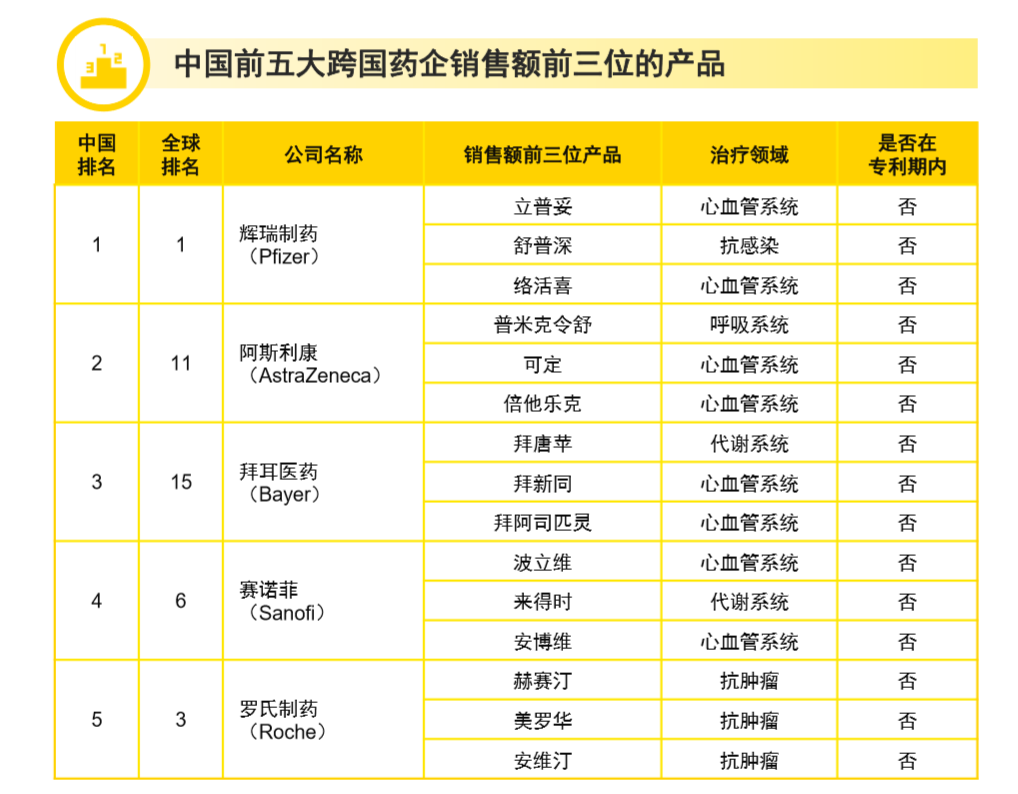

进口原研药首当其冲受到“4+7”的影响,这首先也源于在过去准入环境滞后的情况下,跨国药企在中国长期享受的“超国民待遇”,过专利期原研药长期维持高价。作为全球审计、税务、交易和咨询服务机构之一,安永近日发布的名为《中国医药改革背景下,跨国药企的战略应对》的医药行业研究报告显示,目前中国市场整体上过专利期原研药占比超过80%甚至更高,跨国药企过专利期原研药的销售额占比基本上达到80%,对于以普药为主的跨国药企,过专利期原研药占比更高,甚至达到90%以上。以辉瑞为例,2000年在中国上市的立普妥,虽然早已过了专利期,但2018年在华销售额依然高达100亿,超过辉瑞在中国销售额的三分之一,这种现象在欧美市场是难以想象的。

安永认为,在华跨国药企目前面临着四个方面的挑战。

- 过专利期原研药将更快进入成本竞争领域。目前已经有60个仿制药通过一致性评价,在华跨国药企销售额的80%或以上(以普药为主的跨国药企高达90%以上) 的过专利期原研药或面临被替代,或面临降价的趋势。

- 跨国药企的创新药管道跟不上政策周期。由于跨国药企的研发都在其总部,研发周期较长,时间计划无法与中国政府相关政策出台时间相匹配,可能错过创新药政策红利。

- 专业推广能力要求提高。随着政府一系列有利于创新药上市的政策出台,国内医药市场会迎来跨国药企创新药扎堆上市的情形,因此跨国药企需要快速提升相关推广能力或采取外部招聘。

- 营销效率需提高。在政府控费的大背景下,药企的议价空间也会被压缩,最终都会采取“以价换市场”,这时就需要提高公司的营销效率,降低内部运营成本。

因此,在“4+7”推进之始,就有跨国药企方面对此提出了反对,但实际上一些跨国药企也早已在通过自身调整转型应对不断变化的政策。安永大中华区医药行业合伙人吴晓颖认为,研发创新转型、成熟药资产剥离、营销模式转型和“以产品为中心”向“以患者为中心”转型是几乎所有的跨国药企都在提的转型理念。

越来越多的“中国创新中心”开始出现,如强生、罗氏、阿斯利康等,借着国内对创新药研发的大力支持,跨国药企在中国也大量布局全球新药研发。加速在华新药上市、把全球新药放在中国首发、与国内机构与企业合作研发新药都是常见模式。

另一方面,在华资产进行重组、剥离也是一个选择,剥离成熟的过期原研药资产,把精力聚焦在新药上是一个选择。

安永认为,未来跨国药企会更多聚焦于创新药方面并且把公司资产分三类。一类是过专利期已经有仿制药成熟药,另外一类是过专利期但是仿制门槛比较高的,第三类是原研药,这三类做评估之后做风险剥离。剥离模式存在内部剥离模式,即把创新药和优质原研药资产组建一家公司,公司架构是按照治疗领域进行划分;其他成熟药,过专利期成熟药组建另外一家公司,治理结构按照区域划分。实行内部剥离的跨国药企并不急着把优质原研药进行转让而是希望通过营销模式扩大销售范围,同时提升整个内部运营效率维持原有销售水平,此外还有外部剥离,即通过资产外部商业转让,将商业风险进行外部剥离,剥离的同时将资源布局在重点领域。

而在营销上,虽然在“4+7”背景下试点区域的营销行为受到挤压,但在广大的非试点区域以及院外市场依然有所作为,安永报告显示,开拓零售药店渠道、与互联网企业合作、开展数字营销以及在支付上进行创新是跨国药企的多数选择。另一个值得关注的则是县城市场,一二线城市的激烈厮杀将迫使一些企业把目光转向四五线。

吴晓颖认为,未来中国医药市场将呈现以下四个特征,即跨国药企主导创新药品市场;国内大药企主导仿制药市场并逐步进入创新药市场;行业集中度高,前后端渗透,强者恒强;形成规范运作的行业新生态。

评论