记者|杨霞

4月28日晚间,最后一家披露财报的上市快递公司——韵达股份(002120.SZ)交出了2018年的答卷。

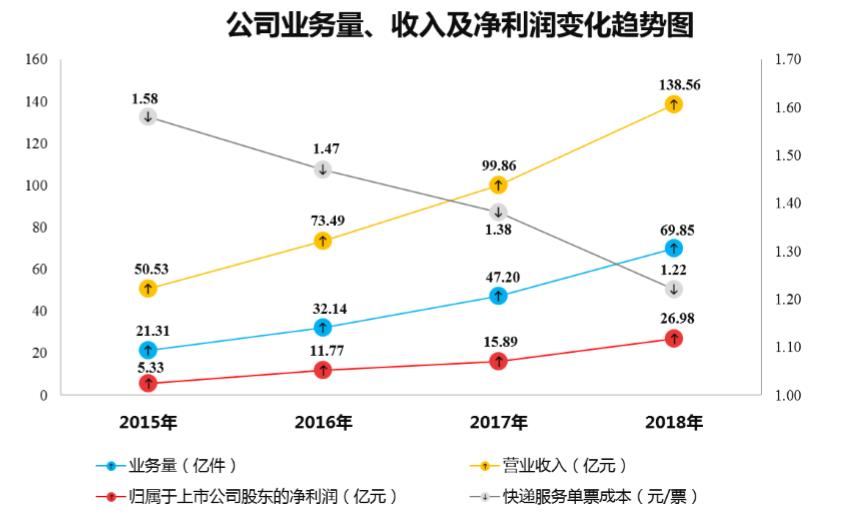

2018年,韵达累计完成快递业务量69.85亿票,同比增长48%,增速高出行业平均增速近22个百分点,在“通达系”快递公司中位居首位;公司快递市场份额已达13.77%,较去年同期提高2个百分点。在快递业务量的快速增长带动下,韵达实现营业收入138.56亿元,同比增长38.76%。

其中,主营的快递服务营业收入为120.2亿元,比上年同期增加31.51%;营业利润为35.14亿元,比上年同期增加32.59%;毛利率为29.23%,同比提高0.24个百分点。从产品结构上来说,快递服务营收在公司总业务的营收占比有所下降,由2017年的91.54%降至86.75%。

从成本管控上来说,2018年韵达快递服务单票成本为1.22元,同比下降11.60%,连续四年呈下降趋势。

在财报中,韵达将这归结于将网络信息平台、自动化智能化设备与业务深度融合,采取自营转运枢纽、改善货品结构、实施加盟商自跑等措施。值得注意的是,报告期末,韵达在全国设立55个自营枢纽转运中心,枢纽转运中心的自营比例为100%,这在A股上市的加盟制快递企业中属于首家。通过对所有枢纽转运中心的设立、投资、运营、管理的管控,将有效实现对核心资源与干线网络的控制力。

截至报告期末,韵达的甩挂车占比提高6.1个百分点,加盟商直跑比例提高2.41个百分点,单票重量下降12.94%,整体分拣处理能力提升51%,操作准确性显著提高,职工数量下降6.67%,人均综合效能提升18.84%。

在快递服务收入快速增长及持续的成本管控作用下,韵达2018年的利润总额为35.50亿元,同比增长65.46%;实现归属于上市公司股东的净利润26.98亿元,同比增长69.76%,其中实现归属于上市公司股东的扣除非经常性损益净利润21.35亿元,同比增长38.66%。

不过,财报显示,韵达的快运业务还在阶段性投入亏损期。2018年韵达快运服务收入为5.38亿元,增速2271.12%,在总营收中的占比从0.23% 提升至3.89%。不过由于韵达服务网络、设备、场地等方面进行持续投入,快运服务成本为6.02亿元。截至报告期末,该业务造成累计归属于上市公司股东的净利润为-0.67亿元。

此外,韵达还在供应链服务、国际业务以及末端业务上有新的成果。财报显示,韵达仓配一体化供应链服务将仓储、运输、配送、数据服务等业务互联互通,打造“万仓联盟”。截至报告期末,可利用仓库资源(联合仓)达630个,面积超过253.58多万平米;在国际业务方面,韵达国际已开通全球25个国家和地区,全年进口业务量同比增长71%,出口业务量同比增长667%。

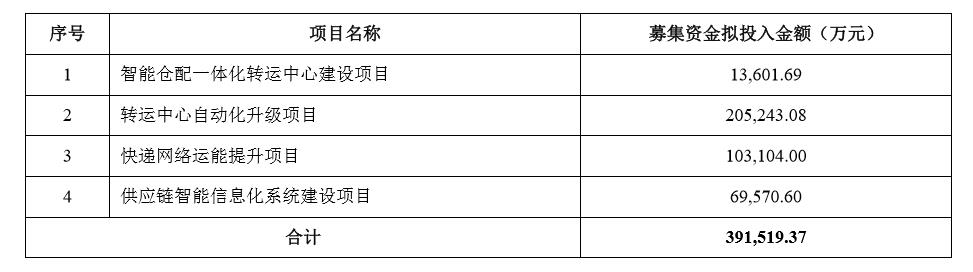

在2018年,韵达借力资本市场,做出了一些战略性投入。2018年4月20日,韵达向中国人寿保险股份有限公司等7名投资者非公开发行股票98,495,438股,募集资金总额人民币39.15亿元。其中,投向转运中心自动化升级项目和供应链智能信息化系统建设项目的合计金额达27.5亿元,占本次募集资金总额的70.19%。 韵达方面表示,本次募投项目实施后,公司在信息化、智能化、智慧管理与决策等方面的核心竞争力将进一步扩大。

从其他主要财务指标来看,截至报告期末,韵达总资产180.81亿元,同比增长92.36%;归属于上市公司股东的净资产114.60亿元,同比增长119.91%;负债率36.17%,同比下降近8个百分点;经营活动产生的现金流量净额37.14亿元,同比增长24.32%。

对于2019年的经营,韵达方面在财报中表示,将“增加收入、降低开支、提升业绩(利润、份额)”为发展目标,在快递业务量、收入与利润、服务品质、科技水平及产业链延伸等方面取得新的成绩。与此同时,还将继续不断加大在硬件设备及信息系统方面的投入,战略性布局快递周边产品和新业态发展,培育新业务增长点。

值得注意的是,在票件规模上,韵达业务量2018年的日均票件量已达1900万件以上,票件保有量和市场份额位居行业第二,仅次于中通快递(2018年共85.2亿件包裹,市场占有率为16.8%)。不过,相较中通快递已经相当不错的37.1%的增速,韵达的业务增速依然高出中通快递近11个百分点,预计2019年头部快递企业之间争夺市场份额的竞争态势会更加激烈。

评论