文|新商业情报NBT 罗立璇

除了特斯拉在上海的新工厂以外,瑞幸咖啡(下称瑞幸)再一次向世界展示了“中国速度”。如果在谷歌进行搜索,你会发现不少国际媒体把这个刚成立1年半即准备登陆纳斯达克的公司称为“星巴克的对手”。

而48岁的星巴克在这时候,已经进入中国市场接近20年了。

瑞幸成长的全过程都面临来自风投市场和咖啡从业者的巨大质疑,主要来源于其不计成本的巨额补贴、快到让人本能察觉到危险的扩张速度,以及喝起来、吃起来都不算太让人满意的产品质量。但另一方面,《新商业情报NBT》接触过的咖啡从业者又希望它能成功——这意味着巨大的新市场得以被打开。

至少从目前的情况来看,瑞幸的战线还可以被继续拉长。根据路透社消息,瑞幸本次IPO计划募资5-8亿美元,正在寻求40-50亿美元的估值。如果最后成功实现募资目标,这相当于,通过5.5亿美元的融资和数亿元人民币的贷款,瑞幸在一年半以内获得了十倍增长。

通过缩短用户消费路径、以庞大数字的补贴高速扩大交易规模、通过搭建高概念品牌迅速占领市场定位、市场营销与公关战并行——瑞幸就此成为了我们认知中的中国互联网打法的集大成者。

在足够大的消费市场的铺垫下,以中国发达的物流业、在线消费生态的健全为基础,瑞幸通过超大金额的资本助推高速完成规模增长,以一年净亏损16亿元的代价暂时“买”回了人数为1680万的用户市场。

在瑞幸之前,很少有人认为星巴克在咖啡连锁市场的垄断地位可以被挑战。虽然面临巨额亏损,但瑞幸或许依然证明了一点:当一种雷厉风行的中国互联网式打法,能够被应用到在中国还未被“本土互联网化”的行业时,它依然能够产生足够惊人的影响力。

01 | 充要条件

从全球范围来看,或许也只有中国市场具备足够的基础让瑞幸进行这样的高速打法。

第一个基础是高度发达的移动互联网生态。在中国电商与O2O行业的多年投入之下,中国市场的即时物流服务已经基本成熟。瑞幸选择了和腾讯与阿里两大巨头都没有资本关系的顺丰进行合作,完成配送工作。在目前中国市场的人力成本不算高的情况下,劳动密集型的配送成为可能。

这些投入也让“到家”业务蓬勃发展,中国一、二线城市的年轻人早已养成了高频使用外卖服务的习惯,逐渐让“外卖咖啡”成长为一个新的需求。这也是连咖啡之前崛起的重要原因。因此,如何更快、更方便地让用户获得商品,成为了瑞幸进行商业链条改造的重要环节。

更重要的是,瑞幸终于充分利用了移动互联网崛起的红利与工具,也就是钱治亚在2018年5月瑞幸第一次召开媒体发布会时提到的:要做“新零售专业咖啡运营商”,将互联网产品增长与裂变的方式运用到零售产品上。

通过强制性的手机支付、绑定微信号,瑞幸将消费者转变成了可标识、可运营、可计算复购率的用户。而从更长远的目光来看,在完成了流量池的圈定之后,瑞幸可以进一步扩张业务,比如现在已经上线的轻食和茶饮产品等。当然,这些产品目前并未对增长产生太大的实际作用,因而也并没有在招股书中获得太多的曝光。

星巴克确实也拥有自己的会员体系——星享卡。但很明显,从它超过100元人民币的价格、复杂的使用方式来看,说明星巴克仅将其作为经过严谨计算后的、可承受的打折办法,而不是引流手段。

但在今天,从西二旗到知春路,从西溪湿地到深南大道,中国的互联网公司都会告诉你:挖掘用户的多面价值才是最主流的业务拓展思路。

第二个则在于中国咖啡消费市场的成熟程度,以及中国依然存在的人口红利,只要有很小一部分比例的人产生了对咖啡的兴趣,这也代表着庞大的数字。

很多人会向瑞幸提问:真的有这么多顾客需要喝咖啡吗?在新华网采访中,钱治亚表示,她发现星巴克的市值是815亿美元,远超很多行业的龙头企业。而在尚未产生本土咖啡品牌的中国,她认为留给中国公司的机会依然很大。

根据中国商业数据网的《2017-2021年中国咖啡行业投资分析及前景预测报告》,中国的咖啡消费量每年增长幅度在15%-20%,这样的增速远高于平均每年增速只有2%的全球市场。

同时,在星巴克等跨国咖啡零售运营商的努力下,整体供应链的培育和梳理已经完成,从原材料商到经销商,再到设备供应商,几乎都有成熟的企业能够提供标准化的服务和产品。这同时也让鲜煮咖啡的生产过程自动化程度极高。

咖啡行业的可规模化复制对于这套打法起到了决定性作用——规模化是互联网产品降低边际成本的基本条件。这也是为什么人们并未在还没有充分标准化的茶饮行业,发现相似公司的重要原因。

02 | 在新领域打一场老战役

当谈到瑞幸的策略时,不可忽视的是它的神州基因——瑞幸的CEO钱治亚、COO Liu Jian、和联合创始人兼高级副总裁郭瑾一都出自神州优车。当然,还有瑞幸的天使投资人、非执行董事长、已公布的最大持股方陆正耀,他同时也是神州优车的董事长兼CEO。

神州优车曾与Uber和滴滴正面抗衡。在那个时候,陆正耀对补贴持保留态度的打法被认为过于保守,被《李翔商业内参》描述为精明的“会计”。但滴滴“令人心惊胆战”的补贴体量、城市扩张速度以及强悍的融资能力最终让它吃下了最为广阔的市场。2017年末,不论是否心存遗憾,陆正耀向《财经》说道,“对神州来讲,这场战争已经结束了。我们在细分市场站稳了脚跟。”

今天,瑞幸是中国新一代把速度发挥到极致的创业公司——不管是扩张还是消耗资本的速度。几乎可以肯定的是,瑞幸的经营者们运用了他们在过去数年在出行领域中的经验和心得。

高定位、大规模的营销成为了打开市场的第一步。瑞幸在2017年秋天,在北京城内只有个位数门店时,就首先邀请了汤唯、张震出任品牌代言人,向大众打响知名度。其次是,为了呈现出自身的专业度,它还邀请了WBC(世界咖啡师大赛)的总冠军和地区冠军出任“首席咖啡大师”。

公关策略也是重要的手段之一。2018年5月中旬,瑞幸召开发布会,指责星巴克与物业签订排他性协议、并且对供应商施压,要求供应商二选一站队,涉嫌垄断。星巴克回应称:无意参与其他品牌的市场炒作;同时,他们欢迎有序竞争,彼此促进。

虽然这一“垄断案”到今天并无下文,但从此,瑞幸在大众心目中的对标公司被钉在了星巴克身上。这也让赛道型投资机构在观望中国市场的机会时,不得不首先考虑瑞幸。

从实际操作来看,瑞幸的打法极其紧凑。一方面,它通过补贴和营销大规模吸引流量。“首杯免费、买二赠一、买五赠五”,目标直指拉新、首周留存度和首月留存度;推荐微信好友得赠饮、发红包到群则是更加常见的社交裂变方式。

围绕门店周边,瑞幸在线上通过微信进行LBS定位营销,直接向小程序导流。而在线下,瑞幸则通过投放写字楼、商圈的电梯和电视媒体渠道,实现拉新。根据CTR媒介智讯披露的数据,在2018年的前三季度,瑞幸在这一渠道上花掉了自己73%的营销预算。

几乎每一种中国互联网的增长技巧都能在瑞幸身上找到实践的空间。今年3月,瑞幸又发布了新的玩法,在新一轮为期10周的现金补贴方案中,在瑞幸App消费满7件商品的消费者都能够参与“瓜分500万现金”活动,每周日通过官方微信提现。这种“撒币”的玩法最早在今年春节通过王思聪、周鸿祎等人的答题产品走红。

另一方面,瑞幸必须让流量能够被高速转化为销量。在充足资金的支持下,瑞幸选择了直营的单一扩张模式,来完成门店的铺设和扩张,才能完成这一套爆炸级增长打法的闭环。

为了完成高速扩张,除了必须进行投入的地方——处于人流密集处的门店租金、自动化设备、相对高质的原材料等,在可以做轻的地方,瑞幸都选择避开竞争对手最擅长的部分。

比如不谈第三空间。瑞幸有超过91%的店面都是快取店(pick-up stores),这让它只需要跟着人流开店,而不需要对点位、店面设计和服务培训等方面下太多苦功夫。同时,咖啡这一大品类并没有非常复杂的SKU,这也让瑞幸不需要在产品研发上投入太多的时间和资源。

瑞幸的全国性扩张实际上是最能够高效利用流量的方法——流量的获取和转化天然分散在全国各地。在通过不同级别的布点完成了网络铺设之后,这是其它竞争对手很难跨越的壁垒,同时也成为了瑞幸进一步与供应链进行谈判的有力基础。

目前,瑞幸已经拥有2370家线下店,遍布华北、华东、华南、华中、西南和西北地区。实际上,摩拜和OFO也试图完成类似的工作,但它们面临着复杂的供应链和管理方式,也需要解决更高的监管部门壁垒。

高速巨额融资能力是这一套模式的基础。这一点和滴滴、美团、摩拜的扩张方式几乎没有区别。可以肯定的是,陆正耀对于瑞幸的高速大额融资发挥了关键作用,瑞幸的机构股东绝大部分都是神州优车的老朋友:愉悦资本、大钲资本(黎辉从华平资本离职后创立的新基金)、君联资本(联想系资本),以及中金公司。

在瑞幸证明了自身在中国市场的增长能力之后,才吸引了对国际市场背书能力更强的新加坡政府投资公司(GIC)和星巴克的第二大股东,贝莱德旗下的投资基金。

对于瑞幸而言,值得庆幸的是,咖啡行业的竞争烈度小于O2O行业——至少在过去一年里,星巴克没有展现出投入资金进行大型补贴的意愿,只是选择与饿了么建立战略合作关系,提供早已应该提供的外卖服务。而连咖啡则没能跟上瑞幸的步伐;直到最近几天,连咖啡才传出完成了2.06亿元B3轮融资的消息。换句话说,目前没有人与瑞幸一起,像之前的摩拜和OFO一样,以相同体量的投入进行烧钱大战。

03 | 烧出了什么?

和所有主打中国新经济概念的公司一样,准备登陆纳斯达克的瑞幸最终需要面对这个问题:在使用大规模补贴烧出用户市场之后,它能留住的是什么?

从O2O市场的经验来看,最佳的结果或许是滴滴、美团和携程,吃下竞争对手,获得极高甚至是全国市场垄断级别的市场份额。但从目前的情况来看,瑞幸离星巴克还有很长的一段距离,并且面对的价格区间受众也不一样。

同时,咖啡这一品类也不存在垄断性,茶饮、碳酸饮料等饮品可以轮流满足消费者的需求。因此,瑞幸获得的市场很难产生某种需求的垄断性。

具体来看,瑞幸2018年在营销费用上花费了7.5亿元人民币,占总成本的比例为39.4%。但广告投放的费用在营销费用中占用的比例正在下降,今年Q1,瑞幸在这上面的开销是1.7亿,占总成本的16.7%;配送成为了补贴的主要部分,占到营销费用的56.3%。另外,瑞幸也取消了补贴中的“买五赠五”。

换言之,瑞幸的补贴重点从扩大消费者认知转移到了鼓励消费行为上。而这样的鼓励是“有毒的”,它让摩拜最终变成了一个价值37亿美金的支付入口和大数据入口,OFO则处在破产边缘。

值得注意的是,瑞幸调整了自己的开店速度,在2018年的四个季度,瑞幸依次开了281、334、565和884家店。在2019年的第一季度,瑞幸只开了297家店,只有上一个季度的三分之一。

这么做或许有两个原因,一个是为了上市作准备,减小亏损规模。另一个方面则是,瑞幸需要“修内功”,把精力从扩张转移到提升店铺管理水平和产品质量上。毕竟,瑞幸经常被诟病的一点就是咖啡不够好喝,这是影响复购率的最主要原因之一。

但随着瑞幸的营销重心转移、开店速度放慢,瑞幸的收入和用户增长均有所放缓。在收入方面,瑞幸今年第一季度环比增长仅2.8%,而上一个季度则环比增长了100%;在用户方面,瑞幸在2018年第四季度的新增用户为650万人,今年第一季度仅为430万人。

瑞幸在招股书中解释,他们的门店大多集中于写字楼和商业区,而今年第一季度恰好是中国的农历春节,用户都休假了,因此增长水平下降。

这依然呈现出了一个危险的可能性:瑞幸的业务增长主要通过扩张来完成,而不是促进单个用户进行多次消费,瑞幸业务的“自然成长性”并不强。同时,瑞幸试图增加坪效的轻食和茶饮新业务也并未受到消费者欢迎。

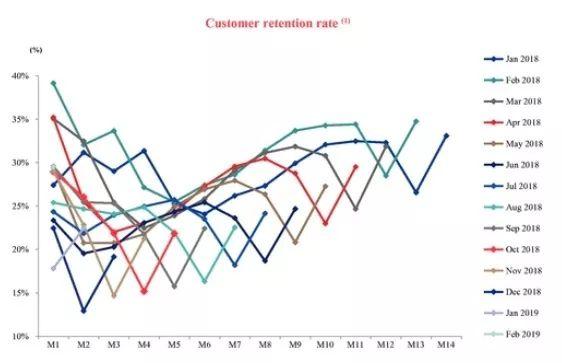

在去年,瑞幸用户的平均复购率是54%。但同时,从去年一整年来看,瑞幸每一个月的新增用户的复购率都呈现出了下降趋势。2018年1月的用户,到今年2月的复购率为34%;但2018年12月的新用户到今年2月,只有不到20%。

有一点值得庆幸:招股书显示,随着规模的扩张,瑞幸的获客成本正在从去年的103.5元降低到16.9元,边际成本一直呈现出下降趋势。

但瑞幸的考验或许马上就会来临。瑞幸的模式依然需要大量的资金支持,它在未来的平稳运行有赖于投资人的耐心与上市的最终结果。

瑞幸在2018年的净亏损为16亿元人民币,目前整体的现金流为-13.1亿元。今年5月,瑞幸就需要偿还光大银行和中关村科技租赁公司去年借出的款项,最低还款额为1.13亿元人民币。截止至2018年末,瑞幸的账面现金及短期投资总金额为17.6亿元。

不少分析认为,正是由于最近一年投融资市场的行情趋冷,才让瑞幸不得不开辟上市融资通道,因为警惕的一级市场已经不愿支撑又一名“中国式创业者”的长期扩张需求。

毕竟,在中国互联网历史中,培育起市场的人,不一定是最后的赢家。

评论