记者 |

73亿元人民币的净利润,京东(JD.O)一季报业绩看起来很美好。

5月10日晚间,京东发布2019年Q1财报。数据显示,2019年第一季度,京东净收入为1211亿元人民币(约180亿美元),净利润为73亿元人民币(约11亿美元),去年同期为15亿元人民币。2019年第一季度非美国通用会计准则下(Non-GAAP)净利润同比增长215%至33亿元人民币(约5亿美元),去年同期为10亿元人民币。

这份财报发布后,京东的股价在美股盘前交易中一度涨幅超过10%,后小幅回落。截至5月10日收盘,京东报收28.17美元,上涨2.4%。

即便是京东最坚定的支持者,也不得不承认刚过去的一季度是京东的“水逆”之季。2019年以来,有关京东的关键词包括明尼苏达事件、取消快递员底薪、淘汰10%高管、995工作制。每一次都将京东推上焦点位置。

除此之外,二级市场上京东的股价也仿佛坐上“过山车”。2018年,京东的股价下跌了52%,直接导致市值蒸发超过580亿美元。今年以来,京东股价有所反弹,但距2018年年初时也打了七折。

从这份一季报中可以看出,京东在很努力的转型。细究起来,京东能够有如此出色的盈利,物流和服务两者功不可没。其中的物流,是“省”出来的,而服务崛起背后,是京东急于转型的诉求。

利润大增背后

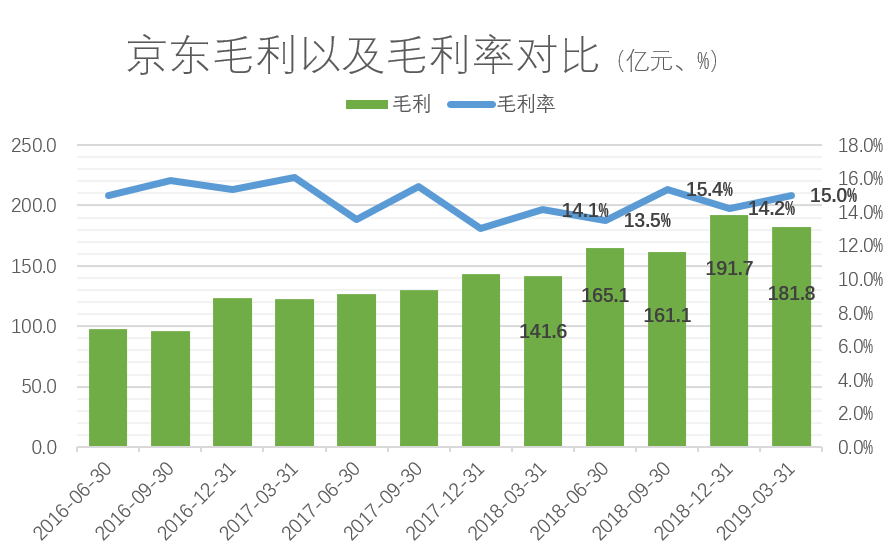

造成京东盈利的主要原因不是毛利的变化。2019Q1中,京东的毛利率为15%,较去年同期上升了0.9个bp。京东利润大增的幕后功臣,另有“其人”。

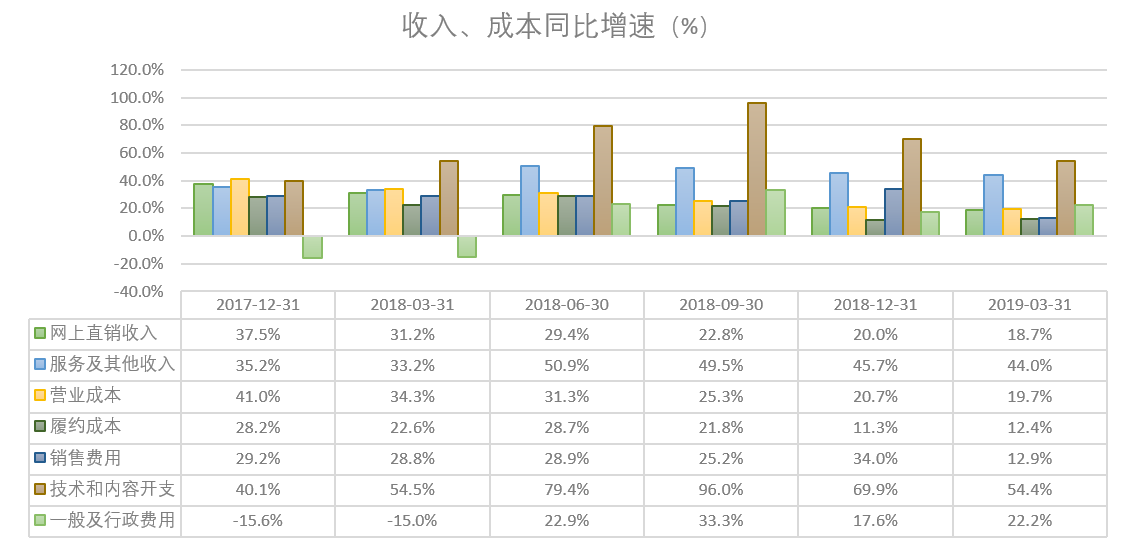

京东将成本主要分为主营成本、履约成本、市场成本、技术成本以及管理成本,其中,刘强东曾说的“这已经是第十二个年头亏损了,如果这么亏下去,京东物流融来的钱只够亏两年的”京东物流成本,主要集中在履约成本中。过去三年,京东的履约成本分别为186亿元、259亿元、320亿元,在收入中占比分别为7%、7.1%、6.9%。

所谓的履约环节,包括采购、仓储、配送、客户服务和支付处理等,主要由京东物流来完成。其中,仓储和配送是费用占比最高的两个环节,对应的员工为仓储工人和配送员。

京东没有进一步披露履约成本的组成,但是从2019年第一季度数据来看,其占总收入的比例进一步下降到了6.7%。需要留意的是,各项成本中,履约成本是增速最慢的一项成本,同比增速仅为12%,就连主营成本(卖货的成本)的增速都有20%。可以看出,京东对于物流板块的成本有所管控。

“勒紧裤腰带”的成果也很明显。根据京东方面介绍,截至2019年3月31日,京东在全国运营超过550个大型仓库,总面积超过1200万平方米。在收入大幅增长、订单量增加、仓储面积基本没有变化的背景下,智能供应链的成熟应用让京东物流效率得到不断提升,库存周转天数从去年同期的38.1天降低为36.5天。

虽然京东在努力控制成本,但如果将京东物流与其他的快递公司比,京东物流在投资人眼里并不出色。2018年,顺丰净利润为45.56亿元,在各大快递公司中排名第一。另外四通一达(中通、韵达、申通、圆通、百世汇通)净利润分别为42.01亿元、26.6亿元、20.45亿元、19. 04亿元、5.08亿元。而京东物流还在亏损的泥潭中挣扎。

为何京东物流的盈利如此吃力?

因为定位不同。顺丰等快递公司靠着每单几毛钱的利润积少成多,虽然少但始终有得赚。但是京东物流却是京东的护城河,是成本中心而非盈利中心。简而言之,京东物流就是用来亏的。

自从2004年起,自建仓储物流就是京东的重要战略之一。而它所保护的,正是京东赖以生存的自营模式。

在如今电商竞争白热化的状况下,京东脱颖而出,靠的正是京东物流。虽然为了“快”,京东付出的成本巨大。但也正是每年接近300亿元的履约成本,造就了京东400亿美元的市值。

因此,京东物流在战略上的定位,是服务性质的支出部门,并非盈利部门。这也是为何京东的竞争对手是天猫,而非顺丰。

这也是为何京东物流放开个人业务,并不一定会出现质的改变的主要原因。

事实上,控制成本对京东来说是件必须要做的事。

网购达人LoraLora拥有京东会员、淘宝88vip会员等多个购物网站的会员。在购买奢侈品时,她会选择洋码头、shopbop等购物平台,而在选购电器时,则会选择苏宁。只有当所需要的东西很急,甚至是几个小时之内就需要使用的时候,才会选择京东。快是选择京东的充要条件。

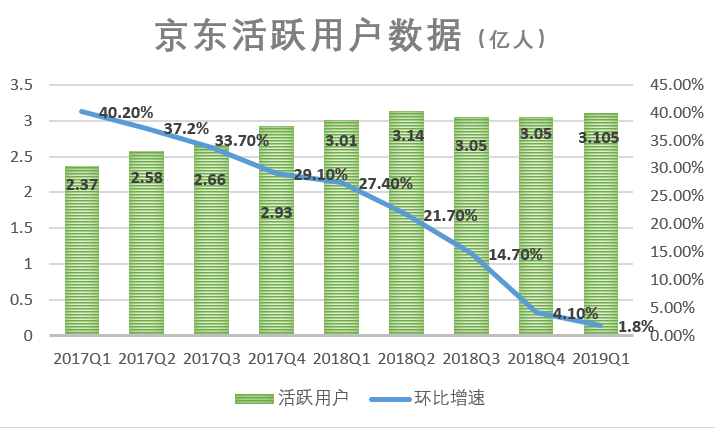

当然这只是个案,不过从京东活跃用户数据来看,2018Q4增速仅为4.1%,维持在了3.05亿人次。

此外根据QuestMobile的数据,京东自2018年7月起被拼多多实现弯道超车,另外在DAU(日活跃用户)和APP下载量上,拼多多对于京东也实现全面超越。

错过的机会

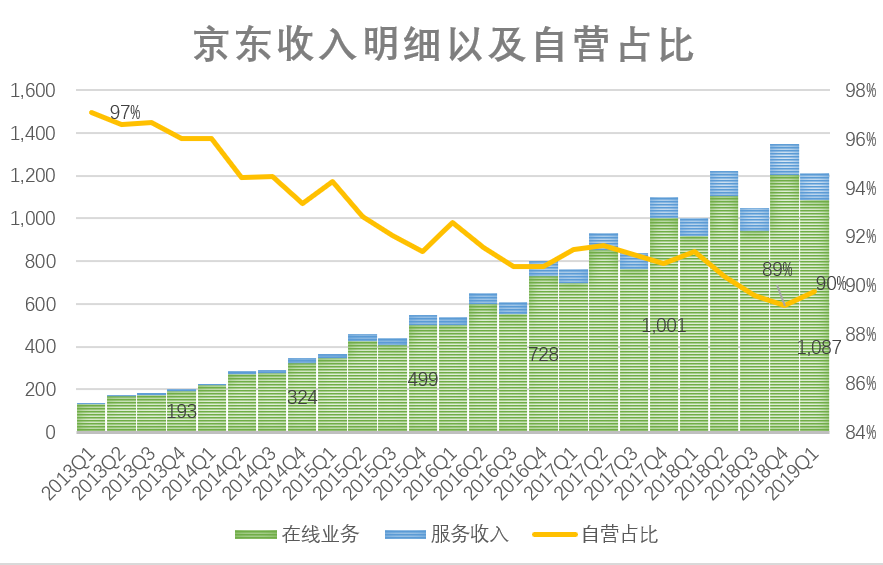

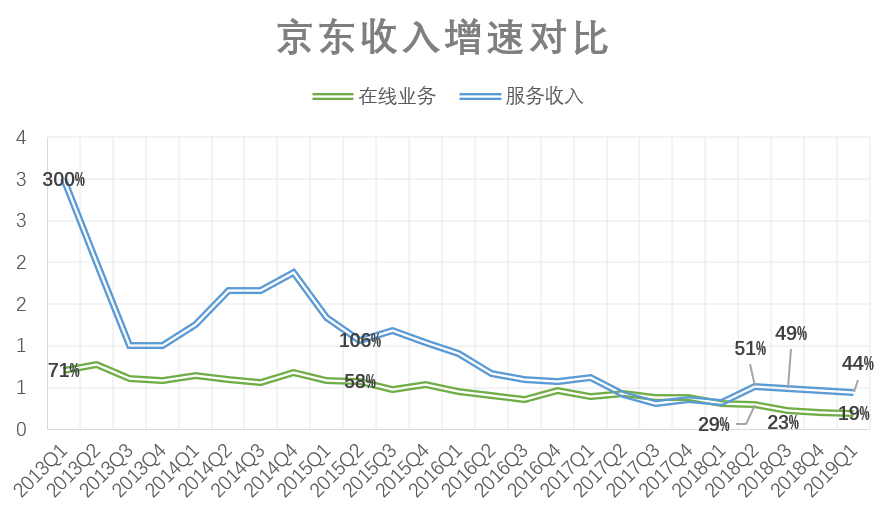

在财报中,京东将营收分为商品销售(Product Revenue)及服务(Service Revenue)两大类,前者对应自营销售收入,后者是为第三方卖家提供服务的收入。

自2013年以来,京东的这两大业务都进入了高速发展期。自营以及第三方卖家的服务费收入同时提高,2018年Q1以前,产品销售收入的增速还能力压服务收入。但是从当年Q2开始,情况出现了变化。占收入主要部分的产品销售增速开始出现了颓势,取而代之的是服务收入的向上。从收入占比来看,2013年前,自营收入占比高达97%,而如今,其占比为90%左右。

2019Q1的利润如此亮眼,服务收入功不可没。重视服务收入,意味着京东的商业模式正在发生变化。

和亚马逊一样,京东有着和淘宝截然不同的商业模式。虽然打着“自营”的标识,但京东的本质还是贸易公司。另外,由于自营商品均为买断性质,因此利润并不会很高。简单来说,这部分收入的利润来源是以量取胜,模式的根本是向买家收费,毛利率或许只有1%-2%。这个运营模式类似此前线下的卖场模式。

京东也意识到了这一问题。京东商城CEO徐雷在财报电话会中也表示:“对老用户的经营和留存以及对于新用户的发展将是京东2019年工作的重点。”商业模式上,京东也正在积极转型,从“商品”向“商品+服务”转变。Q1的成功看起来让京东吃到了甜头。

京东正努力让这辆有些驶偏的列车重新回到轨道上。归根结底,是之前的京东过得“安逸”。

京东在前几年的人口红利中,利用“快”这个优势占据了电商的一席之地。但是时代和战场都在变化,快已经不足以打遍天下。更重要的是,快这一“甜头”,让京东的本质依然停留在贸易公司。而其竞争对手天猫乃至拼多多,都开始转型至技术向。

评论