文 | 李超 / 朱洵

鲜果价格会是CPI中长期影响因素吗?

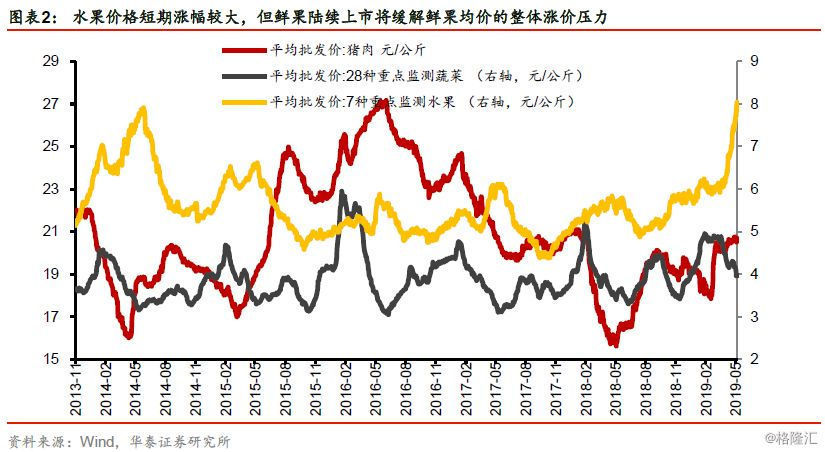

截至5月27日,今年5月份,农业部7种重点监测水果均价为6.4元/公斤,环比较4月份小幅上涨,而同比涨幅达到31.5%(去年5月份同比涨幅为-5.3%)。今年4/5月,鲜果价格同比上涨较快,原因何在?水果价格会是CPI中长期影响因素吗?

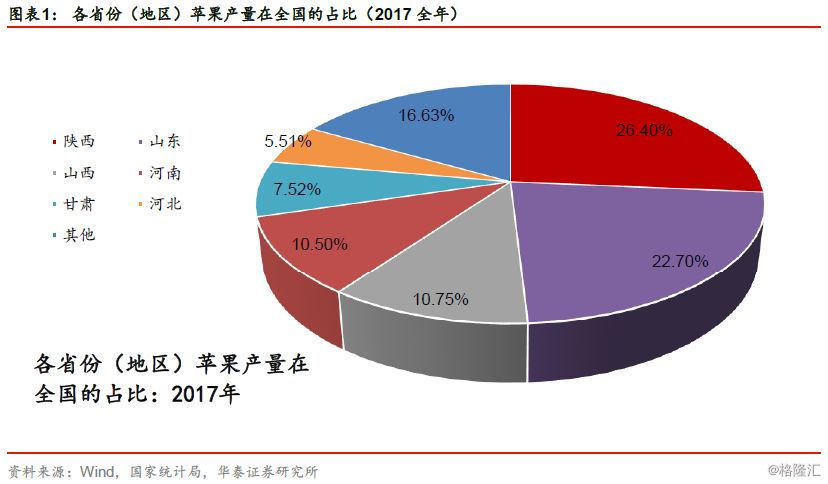

农业部7种重点监测水果的品种包括:鸭梨、富士苹果、巨峰葡萄、香蕉、菠萝、蜜桔、西瓜。这当中,去年春季的异常低温天气,造成我国北方苹果当年有较大幅度减产、进而导致今年库存不足,可能是导致苹果涨价的主要原因。

我们在去年8月外发的《风起通胀的下半年演绎》报告中指出:“2018年清明节期间北方出现寒潮天气,北方水果产区普遍发生低温冷冻灾害,甘肃、陕西、山西受灾严重,由于果树正处于花期和幼果期,强降温、大风和雨雪造成花朵花蕾大面积脱落,对最终产量影响只能估计。

在去年二三季度,苹果期货价格就曾在减产预期+资金炒作的逻辑下出现较快上涨。在应季苹果开始上市后,苹果价格从去年11月中旬开始呈现回调;但减产带来的库存量下降效应逐渐开始显现,从今年4月上旬开始,苹果期货价格再度上行。我们认为,在今年的新果上市前,供给不足仍将是可能推动苹果价格上行的主要因素;而新果供应可能在三季度逐渐补充供给缺口,预计三季度之后苹果价格可能平缓回落。

统计局在解读4月份CPI时,指出“去年秋季北方水果欠收,今年存量不足”是水果CPI当月同比涨幅扩大的主要原因。我们认为,市场对去年北方苹果产量受天气因素影响的趋势变化关注度较高,但实际上除苹果以外,去年春季的异常天气可能也同时对北方地区的其他类鲜果产量形成了负面影响,因而今年春季存储类水果低库存可能是较为普遍的现象。

今年春季,南方地区阴雨天气较为普遍,统计局在解读3月CPI数据时,指出“多地低温阴雨天气影响,鲜菜价格上涨较快”。我们认为类似菜价的上涨逻辑,今年南方的时令水果也可能因阴雨天气影响而减产,菠萝等水果价格可能受其提振。

水果价格是否会是CPI的中长期影响因素?这一问题已开始引起领导人的关切,根据中国青年网报道,5月24日至25日,国务院总理在山东考察期间,就临时停车走进一家水果店、询问水果涨价情况和原因。我们认为,随着夏季时令水果西瓜、葡萄等从5-6月开始逐渐上市、增大供给,时令鲜果的品类将更加丰富,价格上涨压力有望逐渐缓解。而秋季北方新果——苹果、梨等也将从8-9月开始逐渐上市,也有望缓解当前存储类水果低库存带来的涨价的压力。我们认为猪周期触底回升叠加水果、鲜菜的短期涨价压力,可能使得5-7月CPI承受相对较大的上行压力,但中长期来看,水果的供给端规模/产量调整速度较快,水果价格不会是持续推动通胀上行的风险因素。

对整体CPI的判断,我们仍认为“猪油共振”情形是我们最担心的宏观风险。我们认为,受非洲猪瘟疫情造成存栏过度去化的影响,猪周期已经触底回升,预计猪肉CPI可能持续出现较大幅度同比正增长,猪肉价格未来的上行速率可能取决于猪肉消费和供给失衡的幅度、以及各大养殖主体对当前较低的生猪库存的补充速度。不过,我们认为仔猪价格受补库需求直接驱动,对能繁母猪当前的低存栏量较敏感,而生猪价格还受终端需求综合影响,猪肉价格上涨会推升替代肉类的需求,故仔猪的涨价弹性可能明显高于生猪和猪肉。同时,由于牛羊鸡肉对猪肉消费的替代性逐渐增强(国人消费端对牛羊肉的偏好上升),同时大中型生猪养殖企业在猪价上行、利润回升的环境下或加大补栏,这些因素可能一定程度上缓和猪价对通胀的上行威胁。

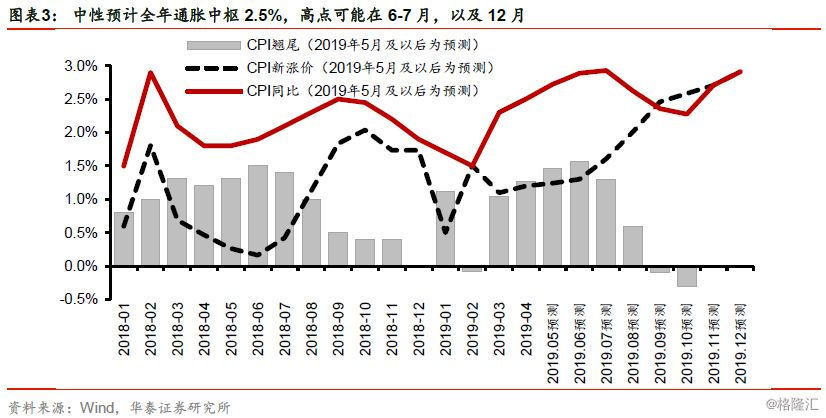

今年1-4月,食品CPI同比均值为+3.2%(2018全年为+1.8%),非食品CPI同比均值为+1.7%(2018全年为+2.1%),整体CPI均值为+2%。我们在去年末年度策略《冬尽春归,否极泰来》当中,预计今年食品CPI较去年上行、非食品CPI小幅回落,整体通胀从3月份开始重新反弹,目前各项物价数据走势均符合我们之前的预判。我们仍维持在年度策略中对今年全年通胀中枢+2.5%的中性判断,高点可能在6-7月、以及12月,高点同比略低于+3%。预计今年后三个季度CPI均值分别为+2.7%、+2.6%、+2.6%。

风险提示

鲜菜、鲜果价格受天气因素影响持续上涨,叠加猪周期触底回升,产生更大的通胀压力。

“新供给价值重估理论”的提出

“新供给价值重估理论”是指在供给侧改革的大背景下,通过疏通企业融资渠道、降低企业成本、提高全要素生产率、发展科技周期,通过改革开放克服中美贸易摩擦的外部压力,有效的使得劳动力、资本、科技、组织形式等生产要素变革,提高经济潜在增速或缓解其下行,全球资本有望给中国的人民币核心风险资产进行重估的理论。详见我们的系列报告。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论