文 |雨来财经 南溪月

疯了,完全疯掉了。

不知是瑞幸的高管疯掉了,还是其它人疯掉了。反正有一方要疯掉了。

应当说,是瑞幸把所有人都逼疯了,不知道是否包括他们自己。

瑞幸咖啡的疯狂开店速度,早已经没人能够阻挡了。

堪比成立18个月就敲钟的上市速度。

今年底开店要达到4500家,比今年3月份的2370家,接近翻番。

一旦成功,将取代星巴克成为中国连锁门店最多的咖啡品牌。

最新豪言是,2021年底,建成门店10000家,比今年底的目标翻了一番还多。

这个目标一出口,估计相当多的投资者、研究者和竞争对手,都惊掉了下巴。

针对新一轮的“闪电战”,董事长陆正耀今天表示——

“外界评论瑞幸咖啡常用的一个词叫“蒙眼狂奔”,狂奔是真的,但是并不是蒙眼。“

他继续说道,”瑞幸咖啡的每一步,都是经过深思熟虑,都是经过精密计算。”

你相信绰号“老会计”的说法么?

你是想泼瑞幸一脸咖啡,还是被瑞幸泼一脸咖啡?

或者就是想做个吃瓜群众,然后抹抹嘴巴说,这瓜真甜哪。

01

瑞幸创始人兼CEO钱治亚今天宣布,到2021年底建成10000家门店的战略目标。这是她在瑞幸咖啡全球合作伙伴大会暨全球咖啡产业发展论坛的会议上宣布的。

她表示,瑞幸咖啡的发展确实很快,但这是建立在先进的技术系统、强大的团队能力和充分的资源准备基础之上的,我们通过技术管控每一个订单和每一个产品流向,在快速发展中确保服务质量。同时,我们的客户满意度达到了99.7%。

陆正耀今天承认了公司狂奔的发展速度,但否认是蒙眼狂奔,他对此解释称,“瑞幸咖啡的每一步,都是经过深思熟虑,都是经过精密计算。”

他透露,早在2016年初,瑞幸创始团队就开始细化商业模式和搭建财务模型,包括单店模型和单杯模型,沙盘推演了各种竞争情况下的应对策略,系统计算了业务发展所需的资金需求和融资节奏。“从2016年初到今天,历时3年多,从这个角度看,瑞幸咖啡也不算快!”

对于瑞幸咖啡的发展,陆正耀说,瑞幸过去发展很快,未来会更快!照他和同事开玩笑的说法,36计,连美人计都用上了。汤唯(形象代言人)就是美人计嘛!

02

美东时间5月17日,瑞幸咖啡在美国纳斯达克成功上市。IPO首日,最高涨幅一度超过50%, 最终收盘报20.38美元,较发行价17美元/股上涨19.88%,市值47.4亿美元。

瑞幸IPO一大亮点是创造了全球最快IPO记录。公司上市距离瑞幸咖啡2018年1月门店试营业,不到18个月。

做事快成了瑞幸咖啡的一大标签。照董事长陆正耀的说法是,开店快,发展快,烧钱快,还有上市快!

当然遭遇了市场的全方位质疑。

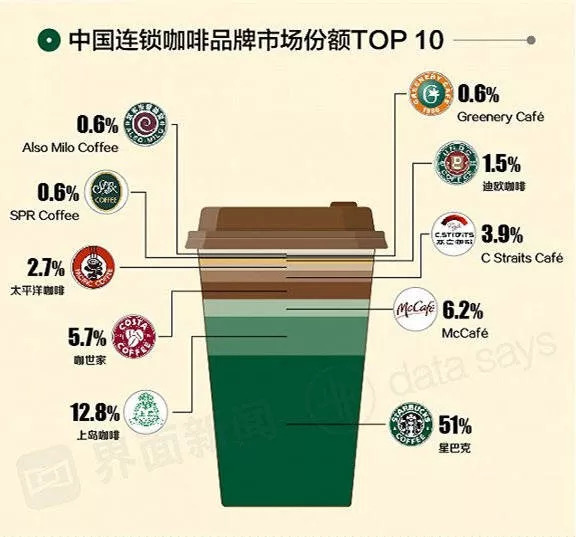

2018年,瑞幸咖啡开了2073家门店,超过星巴克在华运营近20年开出的门店数一半,业务覆盖半个中国。平均每天开5.6家店的闪电速度,被外界看成是烧钱速度。

招股书显示,2019年第一季度,瑞幸咖啡营收4.785亿元,净亏损5.518亿元。2018年全年,瑞幸咖啡营收8.407亿元,净亏损16.19亿元。

而且这种亏损还将持续下去。今年初,瑞幸咖啡CMO杨飞解释,通过补贴快速获取客户是瑞幸咖啡的既定战略,用适度补贴,获取这一年的市场规模和速度,是非常值得的。他表示,“可以肯定的是,我们会持续补贴,三年五年长期坚持!我们和投资人在补贴战略上态度高度一致,他们还担心我们保守了。”

会不会成为下一个倒下的ofo?随着IPO到来,声音被放到最大。

瑞幸咖啡的融资速度也快得厉害。去年7月,瑞幸咖啡募集到2亿美元,估值达到10亿美元,被称为成长速度最快的独角兽之一。去年12月,瑞幸咖啡又募集2亿美元,估值达到22亿美元。4月18日,瑞幸咖啡宣布完成1.5亿美元B+轮融资,瑞幸咖啡投后估值29亿美元。

然后不足一个月继续上市融资。如此烧钱的速度,外界需要合理的说法。

针对瑞幸上市,陆正耀则有不同外界的看法,虽然经历诸多重大市场不利因素影响,但是瑞幸咖啡依然获得了近20倍的高端价格认购,“投资者几乎涵盖了全球所有的顶级长线投资人和很多的国家主权基金”。

03

为什么要跑得这么快?

这种速度不仅把竞争对手跑晕,也能把投资者看晕。

它的秘密开始呈现给市场。有媒体报道,瑞幸咖啡的产品种类不断丰富,从最初的咖啡、到果汁和轻食,再到BOSS 午餐、幸运小食,以及茶饮系列,都在快速扩展,争取做到“总有一款产品适合你”。瑞幸咖啡已经成功地从咖啡单品发展成一个轻食餐饮全平台。

市场分析称,瑞幸在创造一种新的盈利模式,即通过咖啡单品与竞品打仗,依靠品牌、品质及价格网络优势吸引更多的用户,并通过其它产品提高客户留存和转化。这也许就是钱治亚之前所说的,瑞幸咖啡会坚持战略性亏损,并维持不超过5%的毛利的原因。

支持瑞幸模式的观点认为,瑞幸正通过狂奔的速度,跑出自己的商业模式,跑出自己的护城河。其特点是快速试错、快速迭代,快速搭建新平台。

针对以狂奔取胜的发展模式,市场仍然会不断质疑;毕竟突破了很多人的认知模式。

在昨天的会议上,陆正耀还透露一个数字,星巴克在中国发展了20多年,现在每天销售量100多万杯,瑞幸咖啡通过一年多的发展,现在每天的杯量,正在快速接近这个数字。

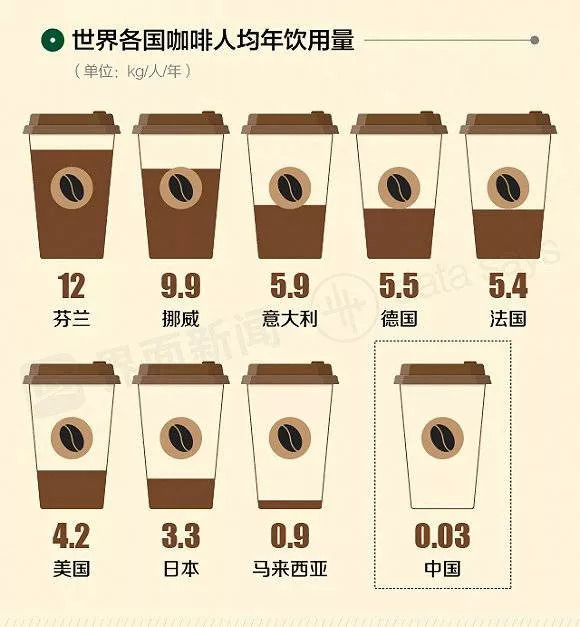

他说,咖啡在中国处于萌芽阶段,每年人均消费只有6杯,其中,现磨咖啡只有1杯,在美国,每年人均消费咖啡近400杯,而且80%都是现磨咖啡,日本韩国台湾香港等周边国家和地区,每年人均消费也都在200-300杯。

他吐槽,咖啡在中国没有普及的根本原因是价格太贵、购买不方便和品质参差不齐。瑞幸咖啡从根本上解决了中国咖啡行业发展的痛点。

把咖啡的价格打下来,也许这就是瑞幸的狂奔的驱动力。

商业模式的革新降低了瑞幸的成本。钱治亚指出,传统咖啡品牌单杯成本在22-24元,一杯星巴克咖啡售价在32元、35元;但原材料成本占比非常低,仅4-5元,其中咖啡豆仅1元,更多的成本在人力、门店租金、运营、装修等。

钱治亚认为,瑞幸咖啡的“核心差别在租金和装修等,”钱治亚透露,瑞幸咖啡的原材料成本是1-2元/杯,算上租金等费用,今年一季度瑞幸咖啡单杯成本在13元,定价24元,这个成本还有压缩空间。

04

质疑者本以为,瑞幸上市后,可能重新调整自己的操作模式。

现在看来,非但没有调整,反而变本加厉。

在这场争论中,到底谁可能被打脸?是瑞幸,还是批评者?

天平在向哪一边倾斜?你看到了么?

评论