文 | 陈果 彭玮骏 易斌

整体来看,我们认为A股市场仍处于技术性反弹之中,在汇率稳定的环境下,投资者对于流动性的乐观预期、科创板临近预期使得市场的风险偏好边际改善,但由于当前外部环境依然存在较大不确定性,我们依然认为本次反弹空间有限。未来风险主要关注:全球经济及股市的下行风险,企业盈利预期调整的可能,以及六月流动性面临紧张的可能。从结构上看,配置重点关注自主可控、必需消费品、公用事业、黄金、非银金融等。主题上重点关注上海自贸区、国企改革等。

从结构上看,近期配置重点关注自主可控、必需消费品、公用事业、黄金等。主题上重点关注上海自贸区、长三角一体化、国企改革等。

本周反弹如期开始,那么未来的问题已经转变为,反弹的高度是否受限,未来面临哪些风险:

当前全球宏观经济有趋于恶化的迹象,意大利债务忧虑升温,英国动荡脱欧问题悬而未决,海外市场下行风险进一步加剧。

意大利债务忧虑升温。近年来,意大利的债务水平不断飙升,目前其债务超过GDP的130%,仅次于希腊,成为欧元区债务最沉重的第二个国家。意大利2019年的预算赤字将占其国内生产总值的2.5%,到2020年将升至3.5%,远远超出了欧盟3%的规定。而根据当时意大利政府设定的目标,其2018年财政赤字占GDP比例应为1.6%,2019年进一步降至0.8%。根据欧盟法规,欧盟最终可启动“超额赤字程序”,对意大利发起惩戒。欧盟委员会定于6月5日发布相关报告,随后交由欧盟成员国财长批准。受此影响,本周欧洲各国股市普跌,债券收益率大幅下行。

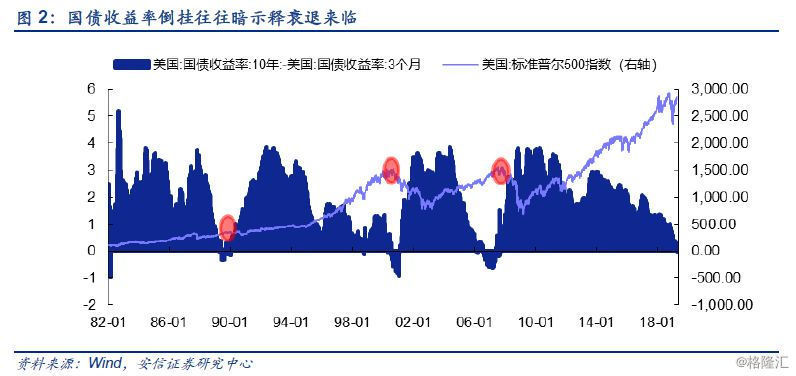

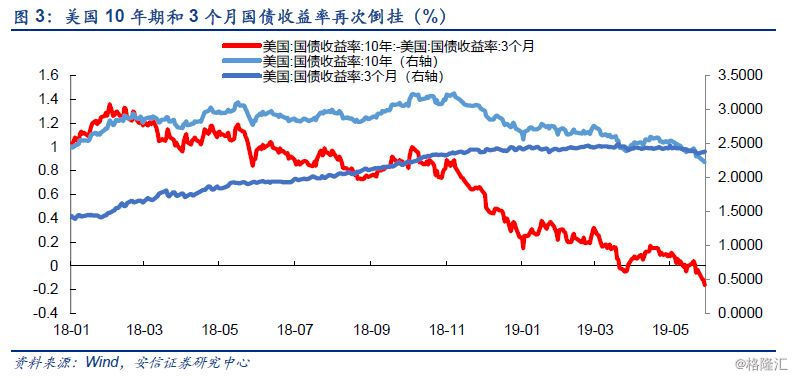

另一方面,本周美国3月期国债和10年期国债收益率再次出现倒挂,暗示债市认为美国经济衰退风险进一步上升。从历史上看,1989年、2000年、2006年均发生过利率倒挂,而1990年、2001年和2008年经济均陷入了衰退之中。

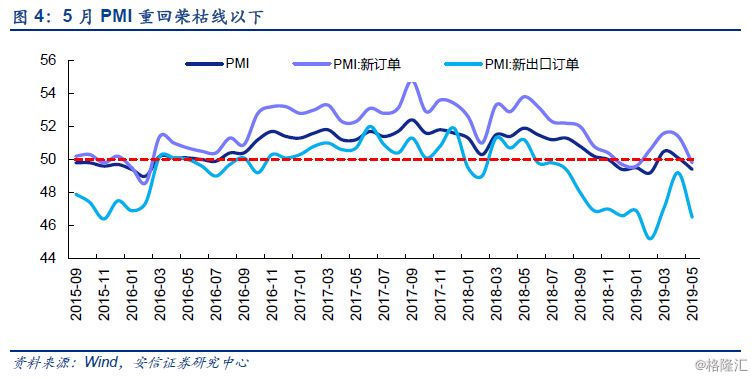

从5月PMI以及中观层面的高频数据来看经济下行压力进一步加大,部分投资者过高的企业盈利预期可能面临下修。

最近市场在低预期的经济数据公布后表现较好,一定程度体现市场宽松加码预期有所升温。考虑到6月资金面季节性紧张,以及包商银行事件对资金面及风险偏好带来的影响,我们认为市场预期存在过高可能性,未来一段时间仍然需要关注央行后续的流动性投放节奏和银行间市场利率的变动,以及引发的流动性预期的变化。

5月PMI重回荣枯线以下,经济下行压力加大。受到全球经济放缓,以及中美关税问题升级影响,5月PMI较上月回落0.7个百分点至49.4%,重回荣枯线以下。其中新订单指数为49.8%,比上月下降1.6个百分点,新出口订单指数为46.5%,比上月下,2.7个百分点。

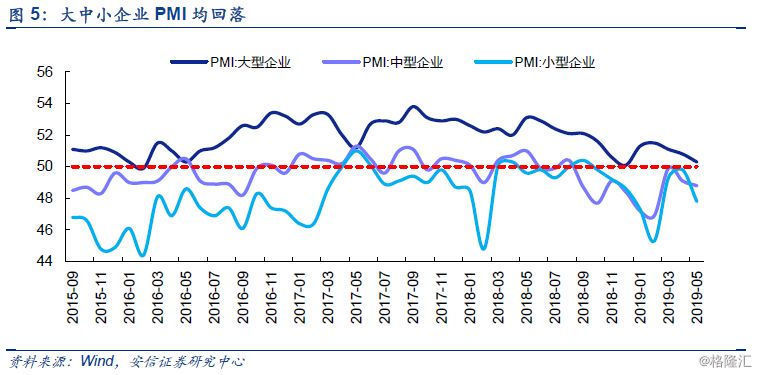

小企业景气下滑明显,未来仍需政策支持。从企业规模看,大型企业PMI为50.3%,比上月回落0.5个百分点,仍高于临界点;中、小型企业PMI为48.8%和47.8%,分别比上月下降0.3和2.0个百分点。

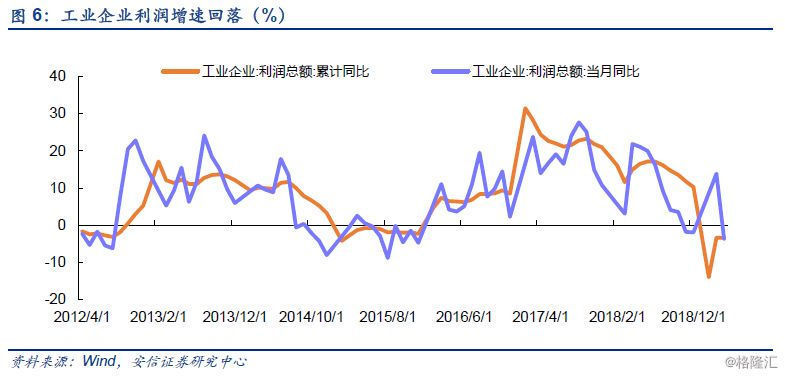

4月工业企业利润回落,二季度市场盈利预期面临下修风险。国家统计局27日公布的数据显示,4月工业企业利润当月同比-3.7%,较3月的13.9%大幅回落。结合5月PMI数据以及中观行业数据,二季度企业盈利增速预计相对一季度将出现明显下滑,市场预期可能面临下修的风险。

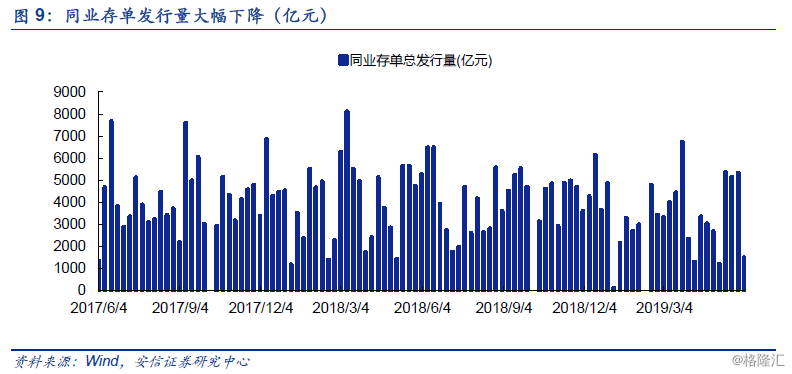

包商银行被接管,安永辞任锦州银行审计,关注银行间市场流动性变化。5月24日,中国人民银行和银保监会宣布对包商银行实行监管,接管期限是1年。此后,市场对城商行、农商行负债情况的关注与担忧上升,同业存单发行量显著萎缩。5月31日,锦州银行董事会及其审计委员会接获安永的辞任函,提出实时辞任该行核数师。安永在辞任函中表示,在进行锦州银行2018年度综合财务报表审计期间,安永注意到有迹象显示,银行向其机构客户发放的某些贷款实际用途与其信贷文件中所述的用途不一致。截至6月1日,仍有17家银行尚未披露2018年年报,其中包括11家农商行、5家城商行以及1家全国性股份制银行。

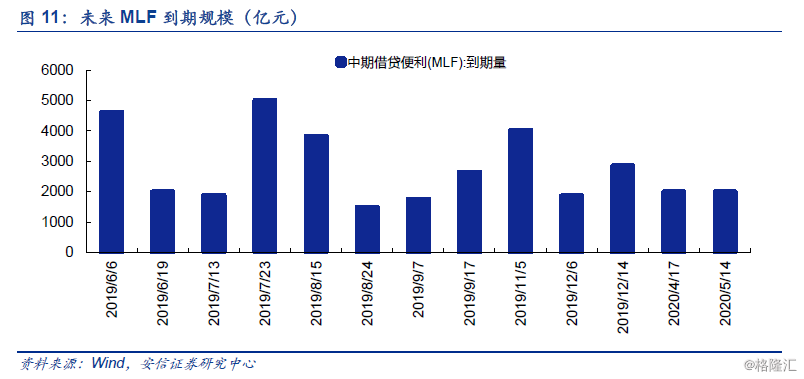

另外一方面,近期MLF和逆回购到期规模较大,仍需关注未来央行流动性投放的节奏和方式。本周为维护资金市场平稳运行,央行通过公开市场投放流动性5300亿元,创下今年2月以来单周流动性投放峰值,另外一方面,6月6日还有4630亿元MLF即将到期。综合来看,短期内将有9930亿元MLF和逆回购到期,叠加6月季节性资金面紧张格局,未来央行以何种形式和节奏来熨平流动性波动需要投资者密切关注。

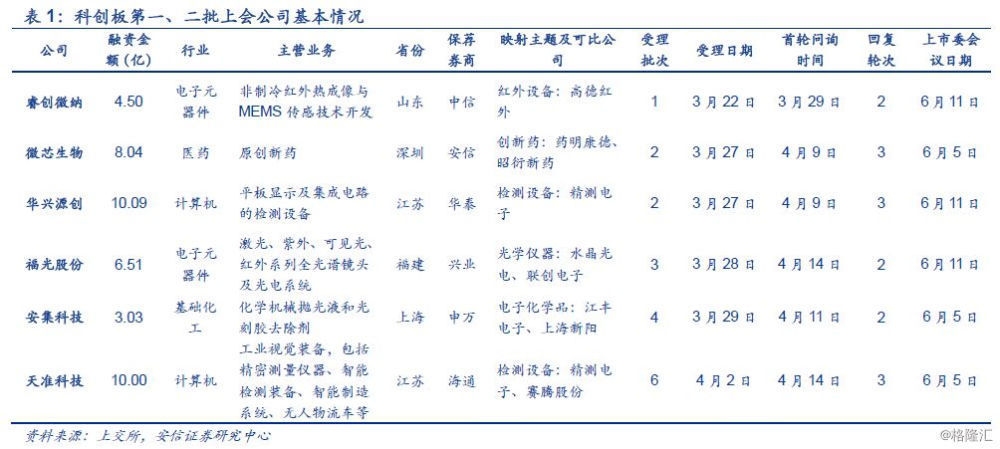

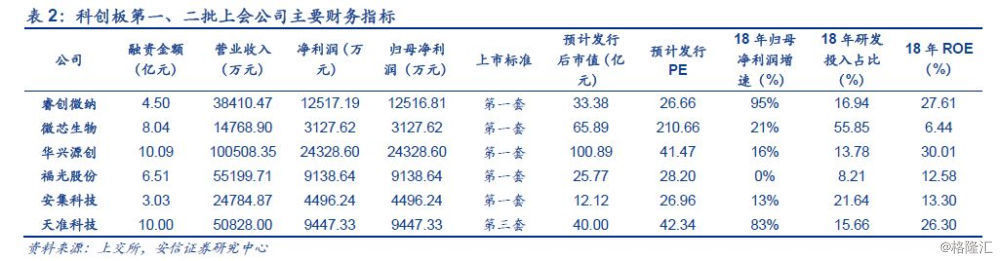

本周一(5月27日)科创板迎来了第一批上会企业,深圳微芯生物科技;安集微电子科技(上海);苏州天准科技这三家公司将于6月5日参加上市委员会审议会议;5月30日,另外3家公司(福建福光、苏州华兴源创科技、烟台睿创微纳技术)公告将于6月11日参加上市委员会审议会议。

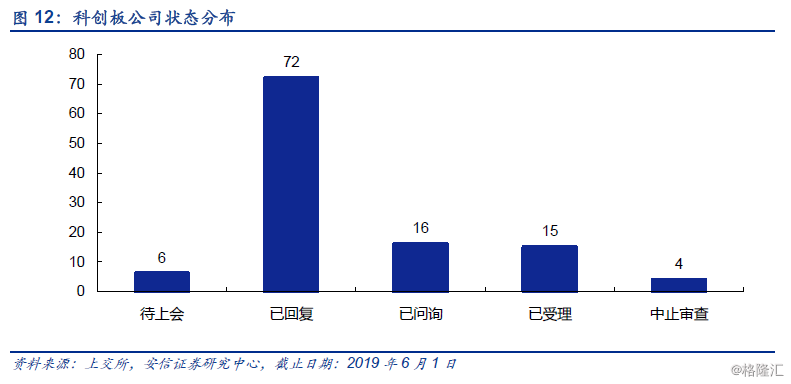

自3月22日,首批9家受理公司公布以来,截止5月31日,科创板共计公告33批共计113家受理公司。从首批受理到首批上会,历时仅仅2个月零5天,推进高效。上会通过之后,完成受理就可以进入最后的发行阶段。

发行流程进一步细化:5月31日,中国证券业协会发布了《科创板首次公开发行股票承销业务规范》、《科创板首次公开发行股票网下投资者管理细则》。两项自律规则均自发布之日起施行。

交易系统即将准备就绪:自5月11日,科创板进行了第一次全网测试,此后的每周六,上交所都会组织各市场参与主体进行科创板全网测试。5月25日,科创板业务第三次全网测试完成。通关测试有望于6月初进行,通关测试若顺利进行,就意味着上交所关于科创板的交易系统已全部准备就绪。

资本市场积极拥抱科创板:5月27日,第二批5只科创板基金拿到了批文,分别来自富国、鹏华、广发、华安和万家基金公司,均为3年封闭期运作的战略配售基金,每只基金限额10亿。第二批科创板基金的销售有望延续第一批的火爆(第一批的平均配售比例低于10%)。

整体来看,我们认为A股市场仍处于技术性反弹之中,在汇率稳定的环境下,投资者对于流动性的乐观预期、科创板临近预期使得市场的风险偏好边际改善,但由于当前外部环境依然存在较大不确定性,我们依然认为本次反弹空间有限。未来风险主要关注:全球经济及股市的下行风险,二季度经济及企业盈利预期调整的可能,以及六月流动性面临紧张的可能。从结构上看,配置重点关注自主可控、必需消费品、公用事业、黄金、非银金融等。主题上重点关注上海自贸区、国企改革等。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论