文|科技说

电商崛起之后,身为传统零售代表的百货类企业进行了多轮的革新,以期适应行业发展。对于亟待转型升级的零售行业,到底是阿里式的系统能从根本上解决问题,还是腾讯式的工具有效?从阿里和银泰两年多来的改造实践来看,阿里一盘货式的系统方法已经有明显的阶段性成果,新零售的路线之争似乎有了胜负之分。

我们整理行业信息,判断其大致经历了以下三个阶段:

1.2008年后,随着天猫成立,一二线品牌商纷纷线上开店,对百货商场影响巨大,因此自建电商平台,认为电商的先进性在于线上的边界,自建电商平台成为彼时业内的一股热潮;

2.百货企业做电商,由于缺乏流量和线上化的运营经验,官网电商鲜有成功者,在2014年移动互联网兴起之后,受当时O2O思想影响,百货企业普遍认为自己有线下场景和流量,只要找到线上企业,打通两端流量,形势便可逆转,其中以万达,腾讯和百度合作的“飞凡电商”为代表,一些商场也纷纷参与,认为一旦有了客流便可重回巅峰,但此后该项目也不了了之;

3.在新零售思想之下,有企业认为传统零售的突破点不应该仅从营销端入手,希望以数字化为主要驱动,重塑零售的诸多元素,阿里在成为银泰百货大股东之后,带动后者在数字化方面进行了相当大的改造,在2018年云栖大会上,银泰宣布截至当年9月,银泰同店销售额增长18%,可视为其中典型代表。

十年间,百货业已经进入了新的发展阶段,如今大部分企业已经削减甚至放弃了自建平台(如王府井百货已经入驻天猫),O2O导流思想近期也少有追捧,近期我们采访了银泰百货,探访了各类门店,结合行业现状,以此来分析百货业在新零售时代的变化,并展望品牌商在新零售时代的运营前景。

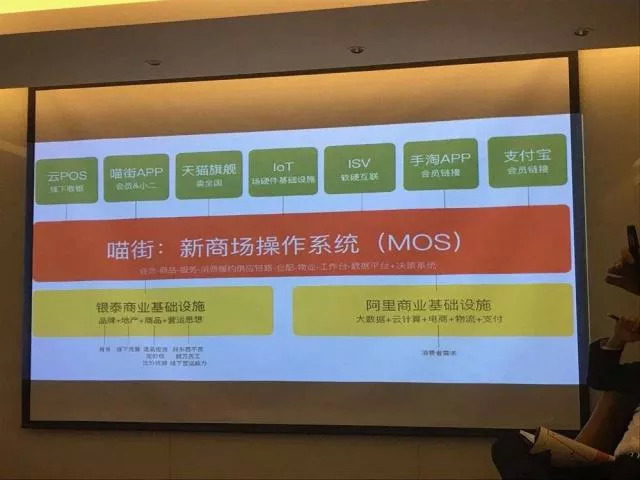

银泰新零售模式:数字化改造是基础 一盘货是目标

作为阿里零售体系一员,银泰的改造可谓是践行阿里的新零售理论。若用新零售与之前的O2O理论对比,其最大差异在于零售究竟要调动何种资源,后者将重点置于会员CRM的打通,以此打开营销渠道,解决流量问题。

而新零售精髓则在于,零售所有元素都应该是一体化,不再有线上线下之分,换言之,线下零售的所有元素都将以数字化展现,而原属线上特有的数据分析以及营销手段,线下也同样适用。

基于此,银泰的数字化改造的力度要相当之大,在我们走访中,也注意到百货门店与同类企业已有天壤之别:

其一,线下所有行为均以数据为参考,尤其在商品区的布局中,打破行业固有思维,将“人找货”升级为“货找人”,实现了人货场的重建;

其二,银泰已经全面实现“一盘货”的布局,在此之前,线上线下同款曾被视为百货业的头号大敌(认为线下利润将被线上侵蚀),而银泰不仅仅实现了线上线下同款,且已经实现了线上线下同价,且服务一致,线下购物亦可享受免费快递到家服务;

其三,通过数据化,打破门店的地域限制,以“一盘货”为抓手尽可能获得更大市场,线下的考核不再是原有的坪效标准,而是加入线上占比,有效提高同店增长。

可以看出,银泰的种种新零售做法已经在打破原有零售行业空间的限制,自己由传统零售百货变身为不分线上线下的新零售参与者。

在此前“腾百万”的做法中,其实是代表了传统零售百货最后的“幻想”,认为自己有线下门店,有着较为优质的购物体验,只需要流量便可激活个体,但在用户到来之后,线下体验并未有新的变化,导流效率极低,其对百货零售业的改变也只是流于表面。

与此同时,我们也重点观察了天虹百货,2018年4月与腾讯进行战略合作之后,双方在小程序、AI以及支付方面进行了深度合作,推出快速买单小程序、智慧停车小程序、百货数字化企业微信&小程序导购、人脸识别自助收银等产品,也进行了专柜数字化的改造,总体来看,天虹仍然是将“导流”做为首要工作,并未进行“一盘货”以及“一盘货”理念之下的线上线下的一体化。

这和当年的O2O并无太大区别,天虹百货在2018年可比店营业收入增长5.55%,低于银泰截至到当年9月的18%,这看似是扩张线上新增市场的成功,其实是“一盘货”理论的胜利。

那么若无阿里加持,或者说银泰若与其他互联网公司合作能否同样得出此结果呢?

我们暂且不谈路人皆知的阿里零售基因,零售数据健全等常识性优势,仅看在零售体系的支持上,是否能有同类企业。

一盘货的布局是阿里零售近两年不断推进工作要点,其中不仅将品牌方门店全面上网,通过钉钉实现实时导购和组织管理工作,更为重要在于以此为推进,将数字化触角不断延伸至线下零售的全领域,如仓储库存,营销等,再通过门店发货,将门店视为前置仓对待,降低社会化物流成本。

可以看到,阿里对品牌方的帮助是全链条的支持和赋能,尤其在物流和与品牌商的线上线下联动方面,这是相当多互联网企业所不擅长的。

从此来看,对银泰的定义也已经不再是一家百货企业,而是有互联网特点的贯穿线上线下的零售企业。

一盘货将是阿里新零售的重要使命

我们若以银泰为样板,推导品牌商也同样可以借助此模式获得新的销售增长,提高效率的,一盘货也应该成为零售行业共同目标和标准。

从销售体系看,国内主流品牌商主要采取自营和加盟经销商并存的销售网络,这也是各种相当长时间以来品牌商对一盘货的顾虑,认为这会干扰加盟商的积极性,最终影响业绩,换言之,改革若要付出阵痛这是品牌商所不愿意看到的。

但当下,此问题已经不足以影响大局,随着电商业发展的推进,线上权重不断放大,品牌商对线上也尤其重视起来,这也是天猫最近“新品”战略颇为引人注目的原因(要在三年发布超1亿款新品),原有体制之下,线上线下的鸿沟正在抹平,甚至线上有超越线下的趋势。

在工具上,阿里为品牌商提供了客服工具钉钉,又借此实现了销售奖励和追溯问题,借此品牌商可以此调整对加盟商的利益分成政策,数字化为管理升级提供了必要条件,又有物流做支持,打破原有中心仓布局,将门店做为前置仓,无论成本和效率,都得到极大改观。

对于品牌商,一盘货满足其基本利益诉求:提高销售,银泰成绩就是例子,对于经销商体系,无论是自营还是加盟商,都可从此获得收益。

谈论至此,银泰的“一盘货”更似阿里在接下来加快零售业改造的预演,此后若将银泰模式输出到各类品牌商,线上线下一体化运营,重新定义人货场,新零售要成为零售业共同目标。

对阿里新零售成效判断应以“一盘货”成效为参考,而对阿里而言,“一盘货”理念实施也意味着其对品牌吸引力的增加,可借此引导行业全面进入新零售时代。

开篇所言三个阶段,相当多品牌商也经历了同样过程,但如今也都放弃纯导流业务革新路径,将一体化运营作为重要的工作推进,在李宁2018年报中,强调了“推进数字化策略,引入新零售概念,同步提升线上线下销售效率”,银泰同路人正在壮大。

基于以上分析,未来对阿里新零售的看点我们将集中在:在零售元素全面数字化之后,阿里也将由线上零售企业全面升级为新零售平台。

这也是我们所期待的。

评论