文 | 潘向东、刘娟秀

近期与朋友们聊天,都在感叹水果价格在上涨,感觉家庭日常支出在增加,有人甚至抱怨说,现在买一块榴莲吃都要几十块钱了。当然也有朋友认为这样涨挺好的,可以增加农民的收入,但苦了收入没增长、支出却要增加的城市低收入人群。

在我们的潜意识里,通胀都是由需求拉动的,只要需求不旺,那么我们就不需要过多地去担忧物价上涨的压力。但今年,情况却有点特殊。

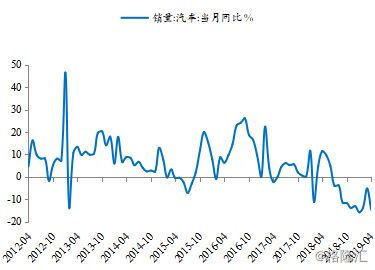

今年的经济状况不尽如人意,四月份的消费数据已经显示,消费增速处于下降之中,特别是乘用车的销量,出现了较大幅度下滑。从生产供给来看,5月(截至5月24日)发电耗煤量同比降幅从4月份的 5.32%扩大至 18.62%,高炉开工率同比增速从 4.03%降至-0.53%,预计5月工业增加值增速可能继续回落。

图1:社零增速下滑 资料来源:Wind,新时代证券研究所

图2:汽车销量增速下滑 资料来源:Wind,新时代证券研究所

与此同时,4月大宗商品价格指数(BPI)环比降幅从 0.07% 扩大至 0.67%,5月(截至5月27日)BPI 环比降幅扩大至 2.2%;4月流通领域重要生产资料价格环比增速从0.82%下降至 0.43%,5 月中上旬环比降幅扩大至1.38%。

这样的生产需求数据和大宗商品价格数据我们本不应该去担心什么通胀压力。但,有的农产品价格受天气影响,有的农产品价格受中美贸易摩擦影响,有的农产品价格受“瘟疫”影响,有的食品价格受上游涨价推动,有的食品受人民币近期贬值导致进口价格上涨等等,这一系列原因导致一些农产品和食品价格在近期出现了上涨。这些因素一起形成叠加,让我们不得不去担心由此产生的物价上涨压力。

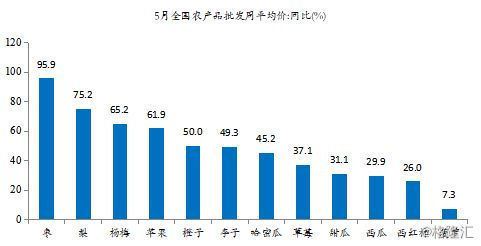

已经发生的由于天气、库存等原因导致苹果等水果出现了供给的相对紧张,带动整个水果价格出现较大幅度上涨,这也导致了CPI增速回升。4月份经济数据一出来,一些机构就已经抛出经济处于“类滞胀”的观点。

图3:5月多种水果价格大涨 资料来源:Wind,新时代证券研究所

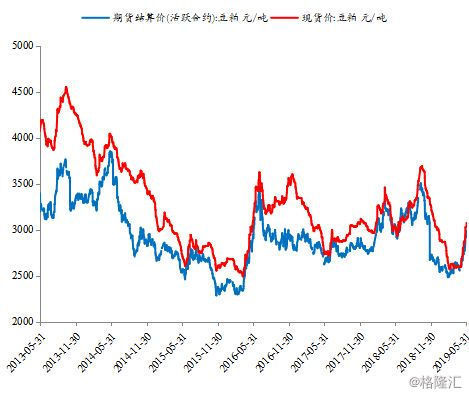

假若水果是一特例,无需我们做过多的忧虑,毕竟水果价格在CPI中所占的比重也不是很大。但近期由于中美贸易摩擦影响,玉米和豆粕都出现价格上涨。基础农产品价格的上涨,不可避免会带动下游加工行业制成品价格的上涨,例如饲料等,即便出现需求减弱,但由于成本提升,下游产品也出现了提价现象。由于农产品有生产的周期,今年从美国进口减少,必然会影响它今年的种植面积,那么即便未来中美之间达成贸易协定,这些农产品也会因为种植的减缓而出现供给紧张。

图4:豆粕期货、现货价均上涨 资料来源:Wind,新时代证券研究所

图5:玉米价格上涨 资料来源:Wind,新时代证券研究所

由于天气原因产生的扰动,随着天气回归正常,产品价格也自然回归。由于中美贸易摩擦产生的扰动,只要全球没有减产提价,那么随着在其他替代国的进口量加大也会让价格回归正常。人民币贬值在内需低迷的情况下,冲击也相对有限。这些都无需过多的忧虑,目前比较让人忧虑的是“非洲猪瘟”带来的肉类价格上涨。去年7月爆发的、到目前已经传遍我国大江南北的“非洲猪瘟”,从已经有的官方数据来看,对我国养殖行业的影响不亚于一次“生物战”,预计将直接影响到我国老百姓动物蛋白的摄取。对物价的影响,相对而言,水果价格就是“小巫见大巫”了。

4月23日农业农村部在新闻发布会上说,3月份母猪存栏同比下降21%。但从猪饲料的销售数据来看,似乎影响还要更大一些,3月份母猪饲料同比下降27.9%,累计同比下降26.3%,仔猪饲料累计同比下降23.7%,这还没有考虑到由于“非洲猪瘟”,很多猪场出于预防的需要减少自配料、增加全价颗粒料的影响。

这样一个数据意味着什么呢?

考虑到2019年前四个月我国生猪屠宰量与2017年差异不大,我们选择2017年的数据来做比较。2017年全球整个猪肉消费量和供应量大概是1.1亿吨,其中我们的生产量大概是5200万吨,我们的消费量大概是5400万吨,2018年全球的供给和消费数据变化不大,我们的数据并没有受“非洲猪瘟”的影响,而是有所提升,生产量是5400万吨,消费量是5500万吨。我们的消费量和供给量占了全球的50%,当然还是需要靠进口来平抑消费和供给的平衡。

按照农业农村部公布的数据,母猪存栏下降20%多,而我们的猪肉消费量在“非洲猪瘟”面前其实没什么变化,消费相对平稳。去年下半年受“非洲猪瘟”的影响,屠宰量上升,主要是因为一些养殖户担心“非洲猪瘟”的传染,提早出栏屠宰,今年前四个月,屠宰量相对于2018年有所减少,但与2017年持平,这与农业农村部公布的猪肉的存栏减少数据相吻合,同期,冷库的存量并没有出现增加,相反由于要求自检“非洲猪瘟病毒”,还出现去库的趋势。

表1:生猪定点屠宰企业屠宰量 资料来源:Wind,新时代证券研究所

表1:生猪定点屠宰企业屠宰量 资料来源:Wind,新时代证券研究所

既然如此,那么问题就来了,根据目前肥猪的存量,我们未来将面临1000多万吨的缺口,这么大一个数量级缺口,我们去哪里补充?

现在很多人讲我们猪肉问题的时候就会说,假若价格上涨,我们可以通过向美国进口来平抑(当然我们没有考虑贸易摩擦的影响),真是这样吗?美国的生产量大概是1100万吨,它的消费量占全球的8%多,也就是占了900万吨左右,它能出口200万吨。假如一个占了全球50%的市场受到一个像过去普通猪周期一样的供给冲击,冲击不大,应该是可以通过加大进口平抑一部分。但假若这个生产市场受到强大的冲击,那么它影响的不仅仅是国内的食品价格,还可能会影响到全球的食品价格。我们一季度进口的美国猪肉大概是14.28万吨,美国猪肉期货价格从年初到现在涨了50%。还有人说未来从巴西进口会增加很多,那确实,2018年相对于2017年增长了247%,但总量才16万吨左右,业内人士预计今年会增长60%,但也就总量达到26万吨左右,与中国的消费缺口不是一个数量级。

既然缺口已经显现,那为何没有见到猪肉价格4、5月份的上涨?原因来自于两个方面:

其一,为了减缓非洲猪瘟病毒的扩散,农业农村部要求跨省销售生猪产品的屠宰企业、年屠宰10万头以上的屠宰企业以及生猪屠宰、加工一体化企业4月1日之前完成自检,年屠宰5万到10万头的屠宰企业5月1日之前完成自检,其他屠宰企业则要求7月1日之前完成自检。这就导致在7月1日之前,一些屠宰企业为了避免自家冷库检查出“非洲猪瘟”病毒,利益的驱使下,会在这规定期限之前清理冷库库存,特别是那些在去年下半年到今年三月份受“非洲猪瘟”影响比较大的区域,例如东北地区、山东、河南、河北、江苏、浙江等,这样自然会抑制这些地区的猪价。

其二,“非洲猪瘟”在春节之后传染到了南方,而且由于广西、广东、海南等地气温春节后相对比较高,很适合“非洲猪瘟”病毒的传播,从而出现了“非洲猪瘟”在两广地区泛滥,但一些地方发现了之后未上报,直接当地处理了,这就为未来猪肉供给量提供了很大变数。农业部为了保证养殖户的积极性,对出现“非洲猪瘟”的养猪户会进行补贴,有补贴,养殖户的亏损就会少一些。对养殖户来说,一方面担忧不上报拿不到相应的补贴,养猪的积极性受到打击,另一方面,为了避免饲养的猪得“非洲猪瘟”,提早低价地卖给猪贩子,让猪贩子低价倾销出去,自然也就会有部分倾销到邻近省份,也就能理解发生猪瘟又没有实际上报的省份猪价为何低迷,与此同时邻近省份的猪价也得到抑制。

但这些短期抑制猪价的做法,都将加剧未来猪肉供给的减少,加剧未来猪价的进一步上涨。

1921年以来一直没有非洲猪瘟的疫苗,但并不意味着未来我们研究不出疫苗。因为以前爆发“非洲猪瘟”的都不是生产生猪的大国,所以,从投入产出的角度来看,那些国家并没有多大的动力去研发疫苗。但是对于我们来说,有五千多万吨的年生产量,是完完全全有动力生产疫苗的,这个市场空间巨大。

5月24日中国之声《全国新闻联播》报道的哈尔滨兽医研究所自主研发“非洲猪瘟”疫苗取得阶段成果,实验室阶段研究证明其中两个候选疫苗株具有良好的生物安全性和免疫保护效果。这当然可以说是有进展,但问题是复杂病毒的候选疫苗在田间实验被淘汰的概率很高,这方面西班牙和葡萄牙有足够大的经验教训:上个世纪60年代,两国把实验室的疫苗从实验室转向田间实验中许多猪都出现了严重的副作用,最后不得不终止。

即便我们做乐观估计,未来疫苗会在田间实验中都成功,但由于爆发“非洲猪瘟”以来“种猪和母猪”出现了急剧减少,那要未来肥猪出现产能的恢复,也是两年后的事情了。因此这一轮“猪周期”会比大家想象得复杂,持续的时间更长。

既然缺口这么大,那未来猪肉价格会有怎样一个表现?农业农村部生猪产业监测预警首席专家王祖力认为今年猪肉价格会涨80%(源自3月8日央视《消费主张》节目)。但是到底涨多少,缺口这么大,谁都没谱,因为它是个动态均衡结果。也许猪肉价格涨了大家消费会减少,它会寻找这个平衡,也许“非洲猪瘟”继续蔓延,导致这个缺口更大。所以,到底涨多少,对于这一动态过程谁都很难预测。我只能告诉大家这个缺口有这么大,想通过进口弥补也弥补不了,假若我们没有未雨绸缪的政策措施,那只会导致价格在某一高位寻求供需的动态平衡,但这一高位必然会在历史的峰值以上。

不管是“自然灾害”引起的结构性物价上涨,还是成本推动型的物价上涨,只要物价上涨,无形之中就会对货币政策产生压力,但即便面临经济的相对低迷,也几乎不太可能通过进一步宽松货币政策的方式来稳增长,毕竟货币当局也担心物价结构性上涨点燃物价全面上涨的“燎原之火”。

在经济指标依然处于回落状态时,我们需要避免“类滞胀”的出现。因此,对物价上涨可能存在的领域需要提早做好相应对策,做到未雨绸缪。

资产价格的涨跌不仅受企业盈利的影响,还会受到流动性影响,流动性的宽松可以提升估值,流动性的紧张可以压低估值。中美之间贸易摩擦会导致大家对未来经济的担忧,进一步会担心企业的业绩,在经济低迷面前,货币当局可以通过释放流动性来稳增长,通过释放流动性提升估值的方式来对冲企业业绩下降的担忧。因此,资产价格在贸易摩擦升级的时候带来震荡,但并不一定会改变轨迹。

货币政策的从紧操作就不一样,在导致流动性趋紧压低估值的同时,还会让投资者担心流动性的趋紧会导致经济增长受到压制,进而影响到企业利润。

因此,假若物价存在上涨压力,投资者担心货币政策转向必然会影响到A股的运行。但既然我们能意识到,那么货币当局也能意识到,此轮物价上涨更多是由于供给端造成的,货币收紧既改变不了气候变化导致的水果减产,也改变不了因为“非洲猪瘟”造成猪肉紧缺的事实,而且经济需求的相对低迷也没有通胀的基础。因此,货币当局很可能就不会采用收紧货币的措施,而是把稳增长作为主要目标,物价方面改为盯住核心CPI。

若如此,我们A股的投资者就没有必要去担心由供给端原因造成的物价上涨。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论