文|石斛 涟漪

如果不是深交所问询函,或许,某些教育信息化的故事还能继续。

问询函中寻端倪

2018年最新的财务报表揭示,尽管有着19.5亿的全年营收,立思辰的净利润上却实现了上市以来的首次亏损,亏损额更是高达14亿,而2017年的净利润数值为2.03亿。随后深交所对业绩变脸的年报发来问询函,从立思辰出售子公司的股权归属、商誉计提与坏账准备,到已剥离业务的风险、经营现金流与负债、公司业务发展等问题进行了环环拷问。

商誉的源头就是并购,就如美国诺贝尔经济奖获得者乔治·斯蒂格勒说的“没有一个美国的大公司不是通过某种程度、某种方式的并购而成长起来的,几乎没有一家大公司是靠内部扩张成长起来的”。而要研究立思辰的商誉问题,则要追溯到那个疯狂并购的年代。

商誉的高塔不是一天垒成的

2009年,从事信息安全业务的立思辰正式登陆A股;

2011年前后开始转入教育领域;

2012年底以教育信息化角度切入教育产业。

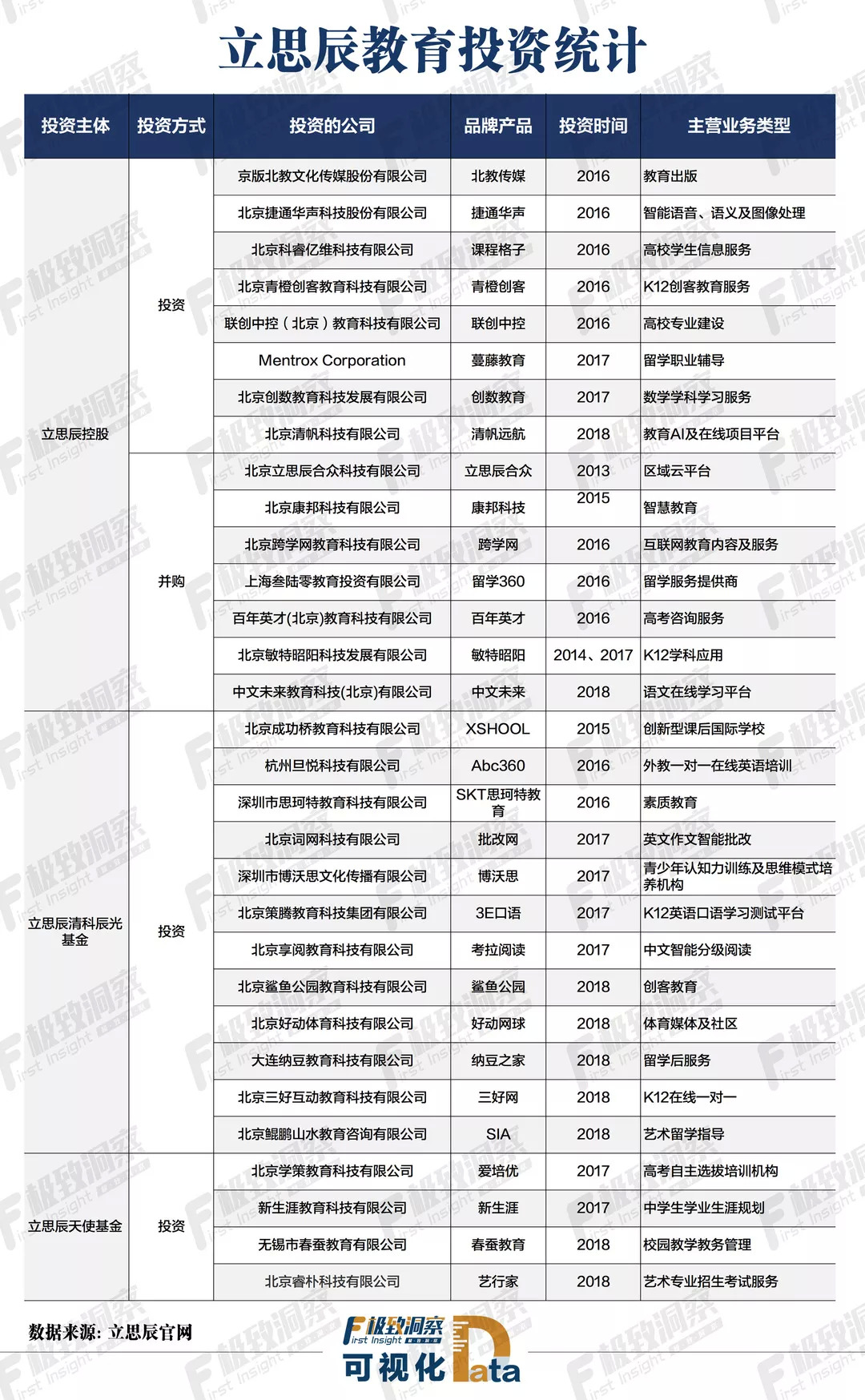

立思辰累计通过20余次合计斥资超过49亿元的并购,完成了从“软件和信息服务业”向“教育行业”的转型。频繁的并购也使立思辰的教育版图不断扩大,在扩大中不断变化,逐步形成目前以大语文+升学服务+智慧教育的主要业务核心。

立思辰商誉在账面上激增的3年,正是A股上一波牛市开启与衰落的3年。2014-2016年,A股掀起并购狂潮,大家都热衷于并购标的,叠加概念,提升股价,也助推了牛市的形成。但是对于标的估值是否合理?投资行业前景是否广阔?业务能否协同?都不是那个年代并购前最重要的课题。

据wind数据显示,2015年的A股商誉总额较2014年增加了96.28%。立思辰也不例外,商誉从2014年的4.48亿元,激增至2016年的36.02亿元。此次问询函中点名提到的敏特昭阳、汇金科技、江南信安,康邦科技,叁陆零教育都是立思辰在2014-2016年间并购而来的。过高溢价也立思辰为商誉巨额减值提前埋了雷。

而随着2018年年底,会计准则对于商誉可能从“减值测试”调整为“商誉摊销”的变化,彻底引爆了这颗酝酿已久的雷。

2018年11月16日,证监会发布了《会计监管风险提示第8号——商誉减值》,明确合并形成商誉每年必须减值测试,要求公司应在年度、半年度、季度报告中披露与商誉减值相关的所有重要、关键信息。

2019年1月4日,财政部会计准则咨询委员会发布的一个看似不经意的消息,触动了上市公司敏感的神经,咨询委员会提出建议,对商誉会计处理办法进行调整,由现行的“减值测试”改成“商誉摊销”。

2015年,立思辰合并确定商誉已经高达7.76亿元,占公司资产28.62%。但这仅仅是开始。2016年,立思辰商誉总额突增至36.02亿元,占总资产47.59%。

2018年财报显示,立思辰合并财务报表中商誉的账面原值为39.96亿元,商誉减值准备余额为10.77亿元。商誉账面净值占立思辰公司资产总额的比例为39.70%。

之所以早前投资项目的商誉可以一次减值10亿,是因为立思辰以教育信息化切入教育行业的同时,教育信息化行业的迭代升级与技术变革推动的新时期智慧校园的兴起,也注定了早些年装进公司的教育信息化产品盈利动力不足已是事实。

采购成泡影

2018年教育部又印发《关于严禁有害 APP 进入中小学校园的通知》要求:开展全面排查、建立学习类 APP 进校园备案审查制度、建立健全日常监管制度,坚决防止有害 APP 进入中小学校园”。

2018 年财政部发布《关于进一步加强政府和社会资本合作(PPP)示范项目规范管理的通知》要求:对于尚未启动采购程序的项目,无法继续采用 PPP 模式实施的,应当终止实施或采取其他合规方式继续推进。

以这次减值最大的单体标的“敏特昭阳”为例,我们或许能发现立思辰巨额亏损背后的秘密。

立思辰于2014年、2017年收购敏特昭阳95%、5%的股权,其中95%股权交易作价3.45亿元,且在2014-2017年承诺期内完成业绩承诺,自收购以来累计为立思辰产生净利润1.2亿元。但承诺期后1年也就是2018年,在多重政策调整的压力下,各地政府均暂缓或者搁置的采购计划,从而导致敏特昭阳2018年全年确认收入仅为1005.6万元,净亏损3285.84万元。而立思辰则在2018年期末,对商誉原值为32779.86万元的敏特昭阳计提减值准备29295.65万元。

斥资超过3亿元并购的标的,业绩承诺期,每年为上市公司贡献几千万净利润,政策变脸加多重因素,让其发展成为1年签单仅有1千万的亏损企业,一夜减值近3亿元,出售似乎成为了快刀斩乱麻的一种方式。更重要的是今年5月10日,立思辰发布公告称作价1.02亿元出手敏特昭阳51%的股权,这样一算,似乎投资也没赔完。

此外,回函中也表示,严禁有害APP进入校园政策的发布使严重依赖于APP商业广告的教育产品公司都受到了影响,据不完全统计,主要受到政策影响有课程格子APP、创数平板(嵌入数学视频课件、练习题等的平板电脑)。针对校内销售模式的公司营业额骤减,预计可收回金额也在无限趋近于零。

自主招生市场极度萎缩,今年不好过

2019年1月4日,教育部出台《关于做好2019年高校自主招生工作的通知》中明确指出“高校不得简单以论文、专利、中介机构举办的竞赛(活动)等作为报考条件和初审通过依据”。

据FirstInsight极致洞察不完全统计,2019年各高校自主招生计划较去年下降46%,几近腰斩。同时最新公布的过初审人数更是下降超过7成,从2018年近15万人,骤减至今年不到4万人。

关于自主招生这门转型无路的生意,或许2019年就是行业巨变的开始。而立思辰旗下的“百年英才”专做自主招生辅导培训。2018年,百年英才为立思辰贡献了1.17亿元的营收和3893万的利润,这样的业绩源于全国87万人组成了报考自主招生的人群。政策变化,人群消散,2019年百年英才或许也在十字路口,要知道,2019年Q1立思辰净利润也就是2900万。

大语文,新生机?

2018年2月15日,立思辰公告以4.81亿元现金收购中文未来51%的股权。交易完成后,窦昕创办的中文未来正式成为立思辰的控股子公司。而在业界,不少人说窦老师,是大语文概念的首倡者。当年11月继续以自有资金 7.02 亿元收购中文未来 39%股权,交易完成后中文未来成为立思辰的全资子公司。

败也政策,成也政策。

2016年9月发布的《中国学生发展核心素养》及2017年12月发布的《普通高中课程方案和语文等学科课程标准(2017版)》中,无论在宏观导向还是细节要求上,都体现了语文学科的重要性,语文在考试科目中的地位显著提升,“大语文”的理念被越来越多的人所接受。

立思辰年报显示,大语文学习业务现金收款2.4亿元,确认营业收入1.8亿元。仅中文未来贡献了1.8亿的营收和6494万的净利润。单单大语文,的确是赚钱的。而在2018年首次投资中文未来时,窦昕承诺自交割日起8年内在中文未来持续任职,其他核心管理人员自交割日起6年内在中文未来持续任职。

深交所也注意到了这一颇具潜力的业务表现,更是在问询函中特意要求立思辰补充披露截至目前中文未来大语文业务整改的具体进展,而立思辰则是浓墨重彩的展现了当前中文未来的情况,竭力展示了从产品体系、课程设置、教学资质上的多方发力,尝试克服师资缺乏、短期难以见效、局限在一线城市难以下沉等行业硬伤。

截至 2019 年 3 月 31 日,中文未来在全国已建立 109 家直营学习中心,117家加盟学习中心。

6月3日立思辰发布最新公告,原中文未来的总裁窦昕已经接任了立思辰的总裁。也许,“立思辰”终有一日约等于“大语文”。

校审 | 石斛

视觉 | 澄悠

微信号:iEDU投资人俱乐部(微信ID:ieduclub)

评论