文 | 艾瑞咨询

金融品牌营销演变:金融企业的品牌营销变化具体表现为:(1)内容上,对外宣传内容的规范性得到了愈发严格的管理;(2)形式上,从静态到动静结合,娱乐性、个性化与沉浸感被强调;(3)渠道上,从线上线下结合到被动深耕线上,线上偏爱娱乐与垂直渠道;(4)思维上,规模思维与效率思维的权衡。

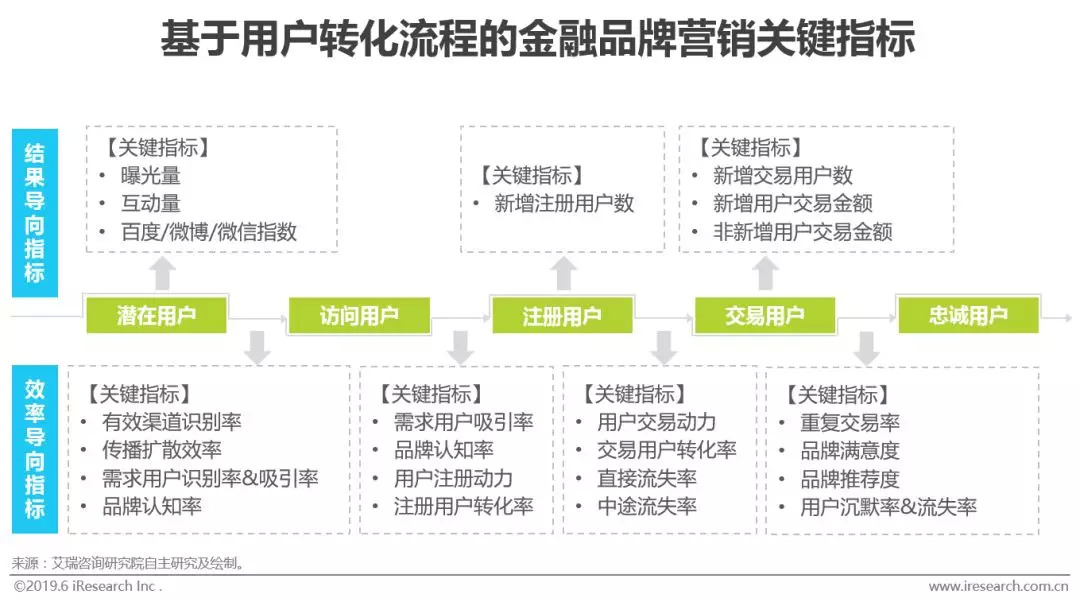

金融品牌营销现状:借贷用户趋于年轻化、城市下沉,理财用户趋于大龄化;相较品牌活动,效果类广告对用户属性变化更为敏感;单个平台品牌营销总支出逐年增长,2017年达亿级;理财平台总支出通常情况下高于借贷平台;投入比例方面,借贷平台重效果,理财平台重品牌。效果衡量应结合结果导向指标与效率导向指标;组合各环节用户转化率,可帮助平台进行问题诊断与效果优化。

趋势建议:群体规模大小不等于群体价值,垂直渠道待深耕;善用营销工具造血,用户激励贯穿用户转化全流程;注册成本高企,交易用户转化率走低,投放人群应更精准,面对不同投放人群其投放素材应千人千面;重视面向监管的品牌策略,加强品牌责任感。

“金融科技企业品牌营销”口径说明

目前,金融科技企业被普遍认为是,将大数据、云计算、人工智能等技术运用到金融存贷汇业务中、通过环节优化与服务创新提高金融效率的企业。在本研究报告中,金融科技企业主要针对从事消费信贷以及互联网理财的金融科技企业;品牌营销包括金融科技企业进行的品牌类活动、投放的效果类广告、贷款超市合作等;品牌营销的对象聚焦在C端用户,不包括B端客户。

中国金融科技企业品牌营销发展演变

不同时期的金融科技企业定位

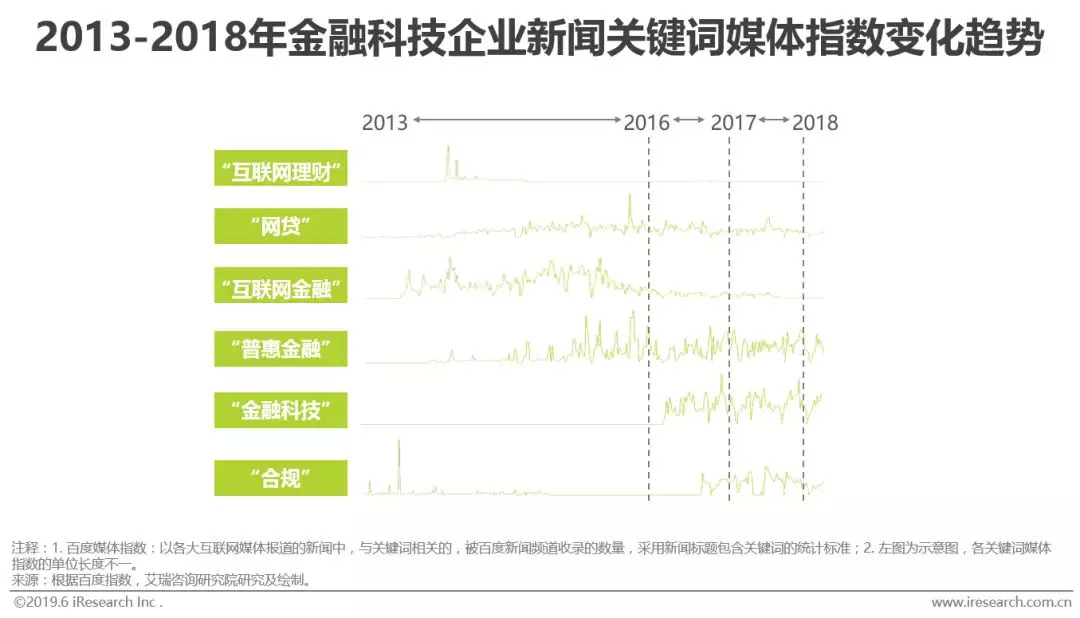

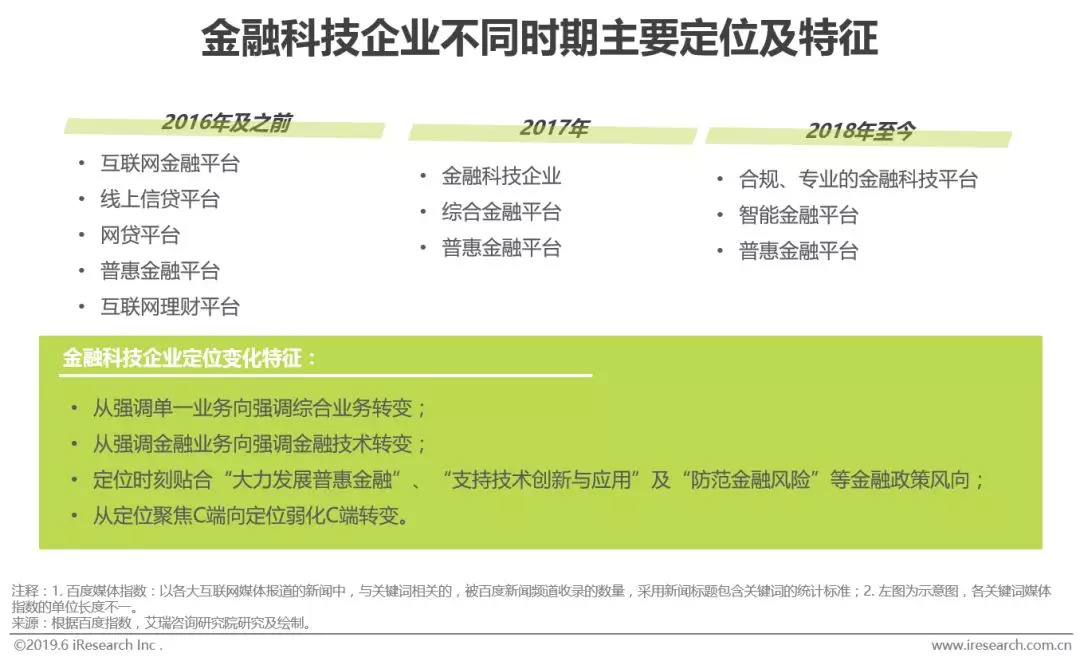

金融科技企业定位历经“业务→科技→合规专业”三次演变

以2013年互联网金融元年为起始点,金融科技企业的定位大体可以总结为经历了三个阶段。第一阶段为2013年至2016年,这一时期金融科技企业的自居方式大多依赖自身开展的业务类型,以信贷业务为例,企业多自称互联网金融平台、线上信贷平台、网贷平台;第二阶段为2017年,在政策风向、自身业务建设、融资上市需求等因素的共同影响下,企业定位开始向金融科技平台、科技驱动型平台过渡;第三阶段为2018年至今,在行业环境、品牌建设需求等因素的进一步推动下,合规、专业、智能等元素逐渐融入金融科技企业的对外平台定位中。

金融科技企业三次定位演变的背后

行业环境、政策风向、融资需求、竞争与业务建设是缘由

定位演变之下的金融品牌营销变化

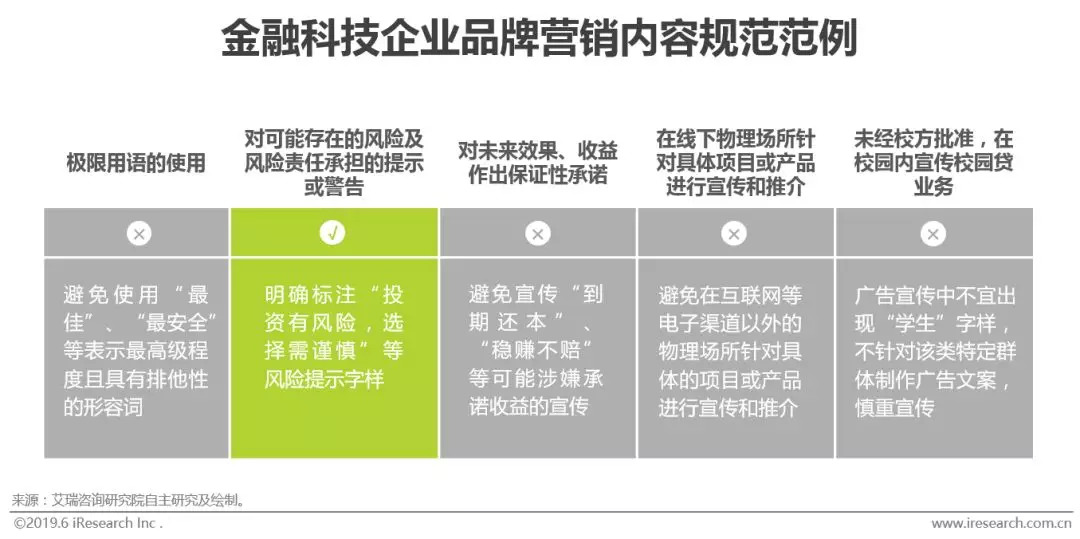

内容:对外宣传内容的规范性得到了愈发严格的管理

自2013年以来,随《中华人民共和国广告法》的修订以及一系列互联网金融政策的颁布(具体政策分析见后“驱动因素-政策”),金融科技企业对外宣传内容的规范性得到了愈发严格的管理。这种内容严格管理具体表现在风险提示、未来效果承诺、夸大/片面/虚假宣传、线下宣传推介内容、推荐证明等方面,以保证金融机构、金融活动及有关金融产品和金融服务的真实性与合法性。相较于互联网金融广告监管发力之前的野蛮式宣传,金融广告趋于理性管理与传播,这样一来鞭策金融广告主在内容制作与对外宣传过程中保持自律,引发金融广告主重新思考品牌营销工作的本质与方式;二来一定程度上抵制不正当竞争,整肃行业环境;三来有效维护了金融消费者权益。

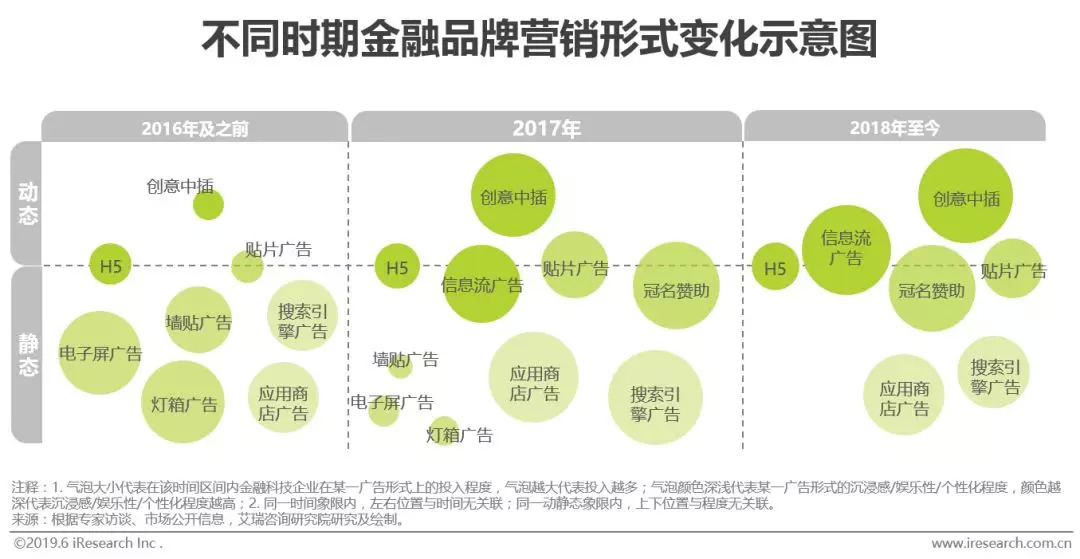

形式:从静态到动静结合,娱乐性、个性化与沉浸感被强调

在2013年至2016年这一时期内,线下宣传是金融科技企业重要的获客方式,线下宣传主要借助电子屏广告、灯箱广告、墙贴广告等形式触达用户;2016年,爱钱进在电视剧《老九门》中大胆尝试创意中插广告,从此开启了互金平台品牌营销新玩法。进入2017年,随监管对线下宣传推介融资项目管理趋严,金融企业在电子屏广告、灯箱广告、墙贴广告等广告形式上的投入大幅收缩,以规避政策风险、迎合监管要求;同时,创意中插和冠名赞助由于意想不到的良好获客效果引起了金融广告主的极大兴趣和成本投入,而信息流广告也随自媒体平台的快速发展和原生不打扰等特点受到关注。2018年之后,随行业竞争加剧,宣传形式与内容的娱乐性、个性化和沉浸感愈发成为吸引金融用户注意力的关键,因而金融广告主对创意中插、冠名赞助、信息流广告的重视程度不减反增。

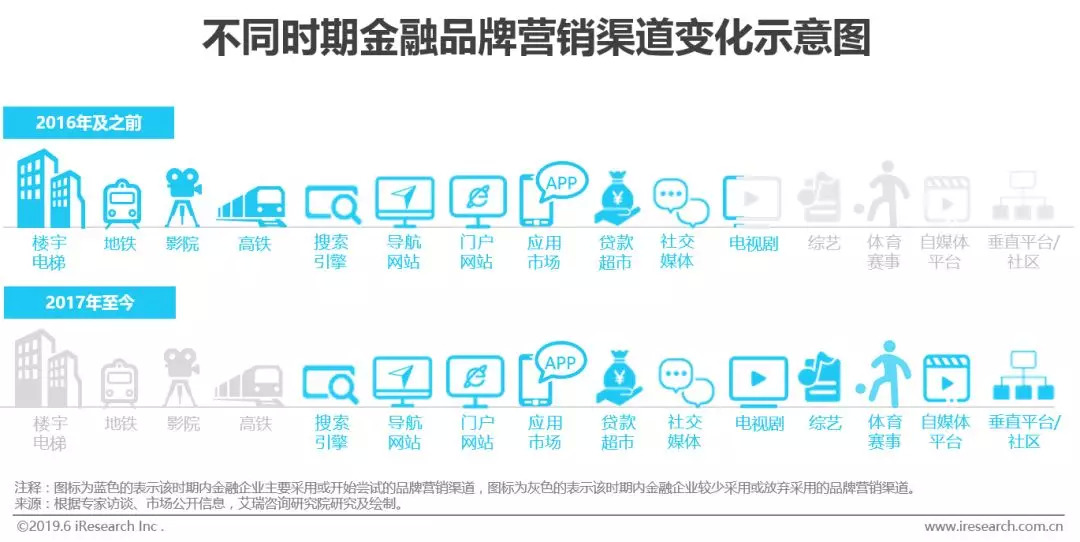

渠道:从线上线下结合到被动深耕线上,线上偏爱娱乐与垂直渠道

2016年之前,楼宇电梯、地铁、影院、高铁等媒体渠道备受互联网金融企业青睐,这些线下渠道遵循一定的用户生活轨迹且宣传空间较为封闭,因而具备一定的分众性和收视强制性,再加上平台地推活动的辅助,在当时一度产生了较高的获客效率;与此同时,搜索引擎、导航/门户网站、应用市场、贷款超市、微博微信等常规的线上渠道推广工作也在有条不紊的进行。2017年以后流量争夺加剧,同时在互金广告政策对金融从业资质的强调和对广告内容、线下宣传的严格规定下,互金企业开始被动深耕线上渠道,综艺、剧目和体育赛事成为重要流量来源,2018年更是加大了自媒体平台和垂直平台的宣传投入,优质IP以及向更加细分的线上渠道的渗透成为2017年之后互金企业流量拉动、广告变现的重要策略。

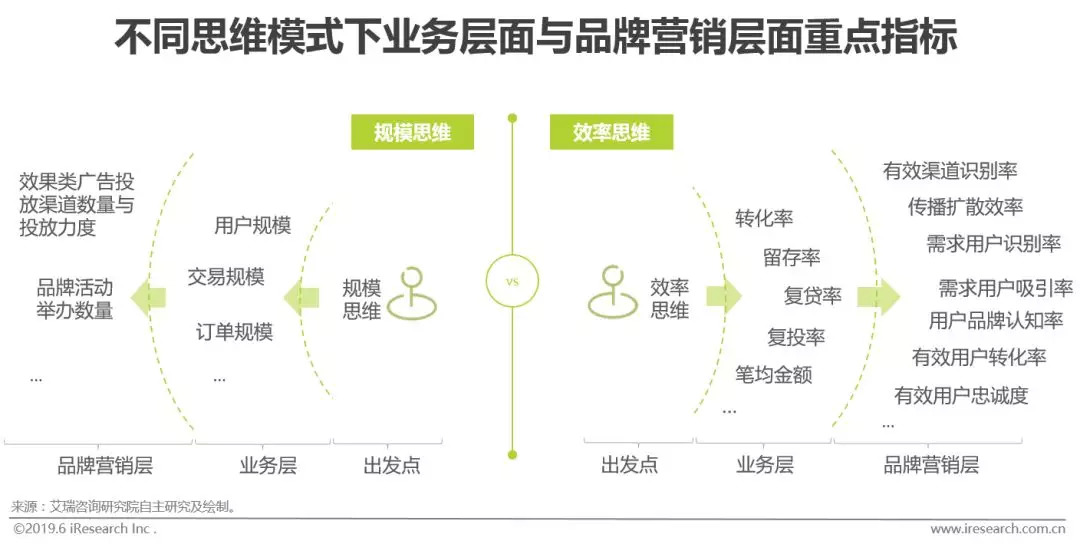

思维:规模思维 vs. 效率思维

对于身处不同生命周期的互金企业来说,其业务层面和品牌营销层面的关注重点通常有所区别。处于起步阶段或刚刚进入快速发展期的互金企业常被规模思维主导,交易规模、用户数量、订单数量等规模指标通常是这一阶段互金企业的关注重点,而反映到品牌营销层面上,表现为全渠道、大力度投放效果类广告,通过大量的品牌活动增加曝光、提升知名度。到了快速发展阶段后期或成熟阶段,效率思维的重要性愈发凸显,效率思维是对规模思维更为精细的拆解,业务层面应重点关注转化率、留存率、单位贡献等效率指标,而品牌营销层面应更多思考如何提高有效渠道和有效用户的识别率、传播扩散效率、有效用户转化率等问题。在跑马圈地式扩张行之不通、存量流量争夺乏力、合规整改帷幕将落、互联网金融回归本质之际,互金企业应以单位效率为核心发力点,通过每一业务/营销单元的细节深挖,提升品牌营销竞争力。

中国金融科技企业品牌营销现状

中国金融科技企业品牌营销用户洞察

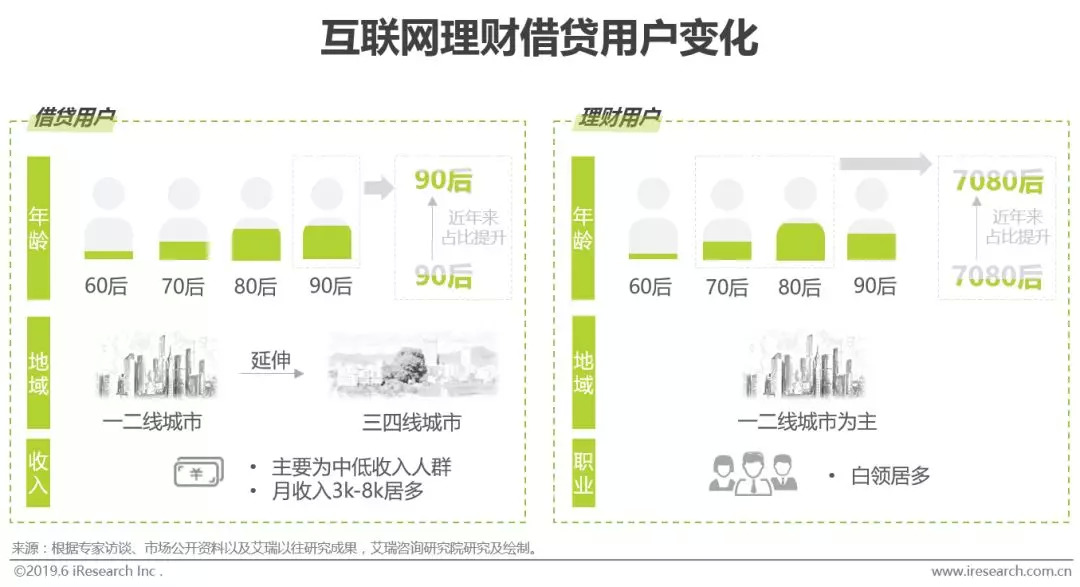

用户画像:借贷用户趋于年轻化、城市下沉,理财用户趋于大龄化;相较品牌活动,效果类广告对用户属性变化更为敏感

互联网金融发展至今,用户特征也在发生着变化。借贷用户和理财用户均以80后90后为主,然而借贷用户中90后比重逐渐增多,借贷群体日趋年轻化,理财用户中70后80后的比重逐渐增多,多年财富的积累使得这部分中年理财群体成为优质的互联网理财客群。从地域来看,借贷人群逐渐向三四线城市渗透,理财人群依旧以一二线城市为主。效果类广告对用户属性的变化更为敏感,用户属性的变化一定程度上影响着平台效果类广告的投放策略,然而与品牌的联动性较弱,有时不足以影响品牌活动的择选。

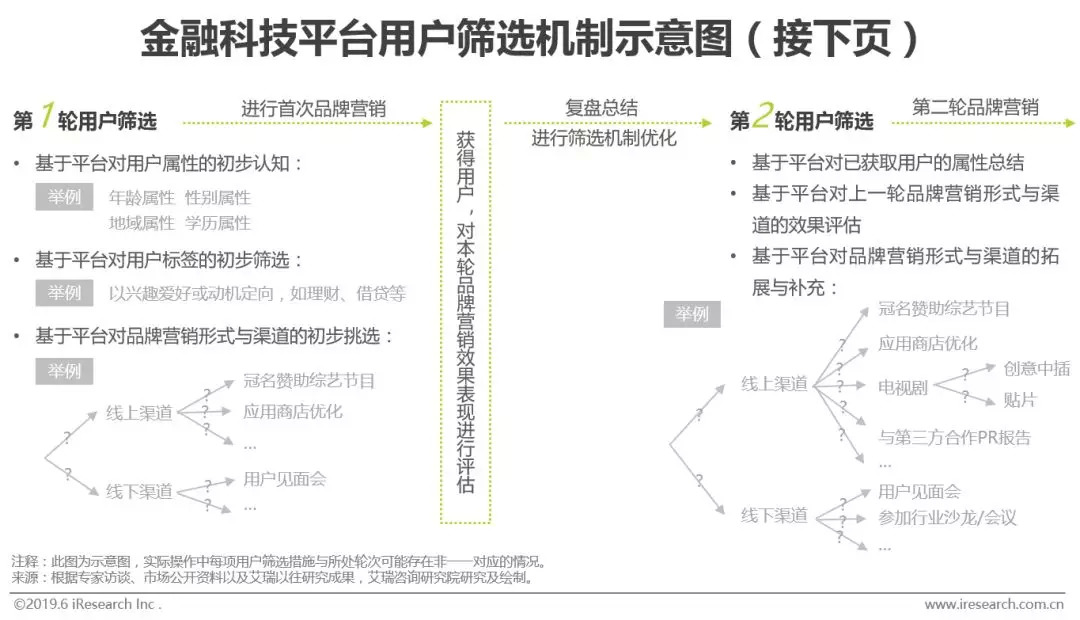

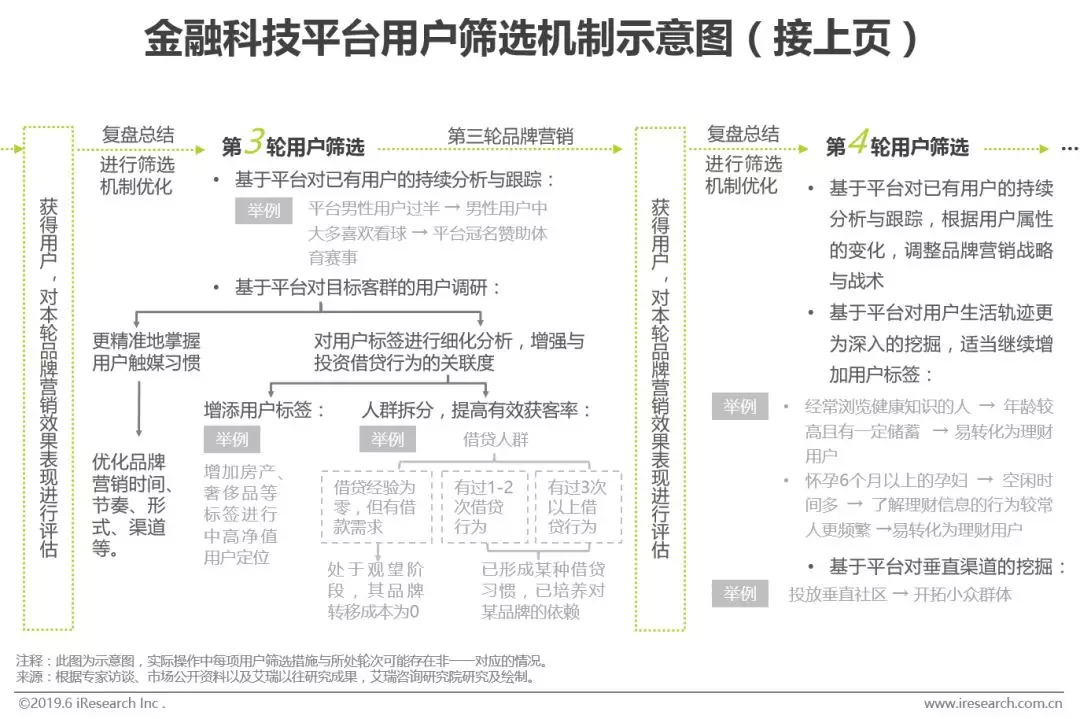

用户筛选:多轮用户筛选机制帮助平台有效圈定客群范围,助力平台高效获客

平台对于目标客群的筛选往往是多轮的,对于用户特征的挖掘往往是递进式循环进行的,反复的总结与迭代可以帮助平台动态了解其新用户是谁、在哪里,老用户又潜移默化地发生着哪些改变,可以帮助平台在合适的渠道、以更快的速度触达目标客群,可以帮助平台在恰当的时间、以预期可控的资金进行品牌营销,以实现较为理想的转化效果。

中国金融科技企业品牌营销方式

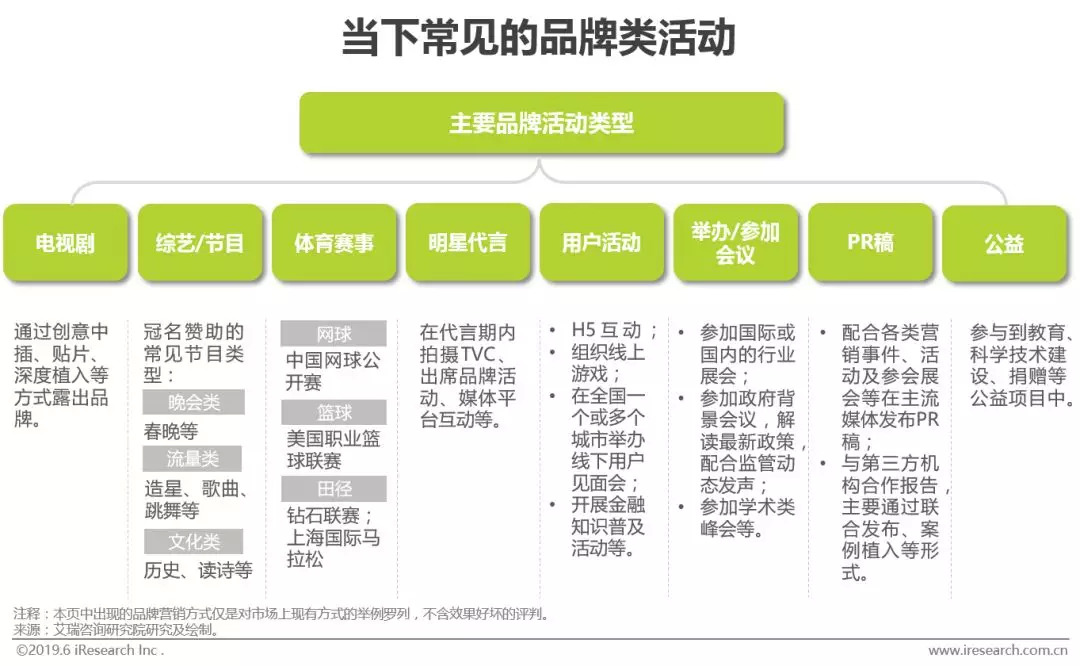

当下常见的品牌类活动

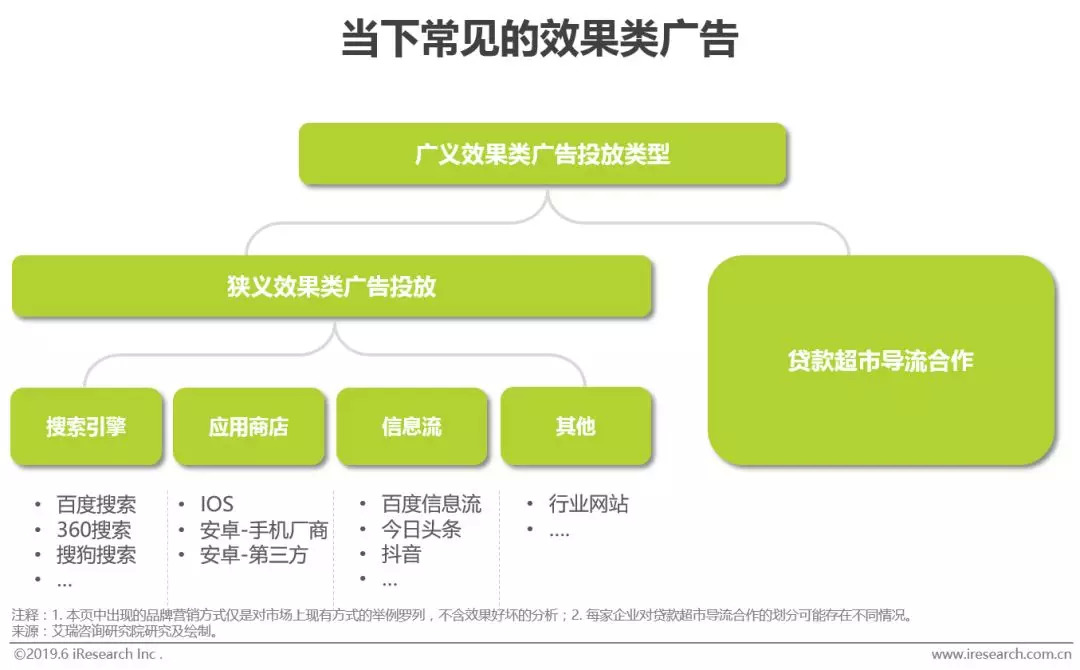

当下常见的效果类广告

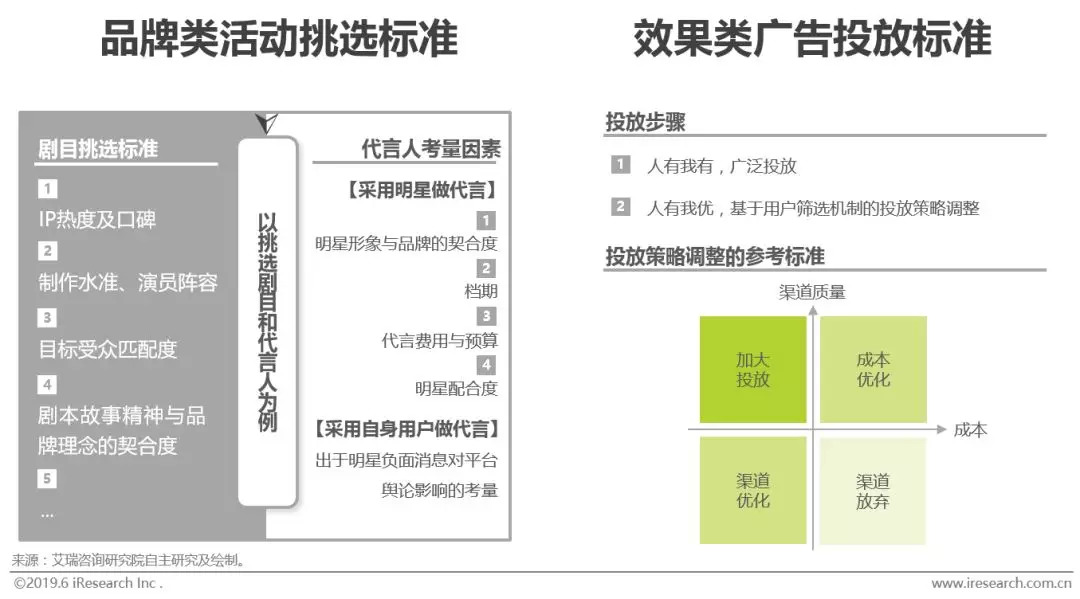

品牌营销方式的挑选标准

金融科技企业品牌类活动和效果类广告由于宣传目的的不同通常遵循不同的挑选标准。品牌类活动常以树立平台的品牌形象为主要目的,传播的广泛性、恰当性、节奏性尤为重要,因而活动热度、活动受众与平台目标用户的匹配程度、活动价值观与品牌主张的相符性等因素多是品牌类活动挑选的重要依据。相比之下,效果类广告的目的更为直接,效果类广告以短平快的效率和可衡量的结果为导向,因而需要综合渠道质量、渠道费用以及投放时间等因素不断地对投放策略进行有效调整,以提高获客精准度。

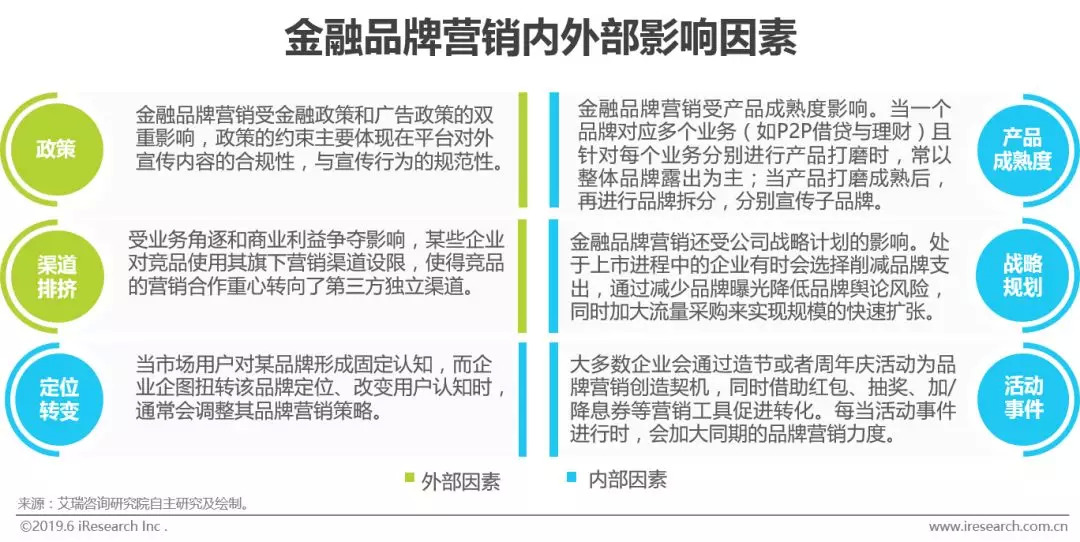

中国金融科技企业品牌营销影响因素

金融品牌营销受政策、渠道排挤、定位转变、产品成熟度、战略规划和活动事件的影响

除上文提到的IP热度、目标用户匹配度、品牌理念契合度、渠道ROI等基础/核心因素外,金融品牌营销还分别受外部环境和内部环境的影响。外部环境包括金融政策和广告政策的双重影响,以及同业竞争之下产生的营销渠道排挤;内部环境包括企业品牌定位的转变、产品成熟度、企业战略规划和活动事件。内外部环境共同影响着金融科技企业品牌营销方式的取舍决策、频率决策与力度决策。

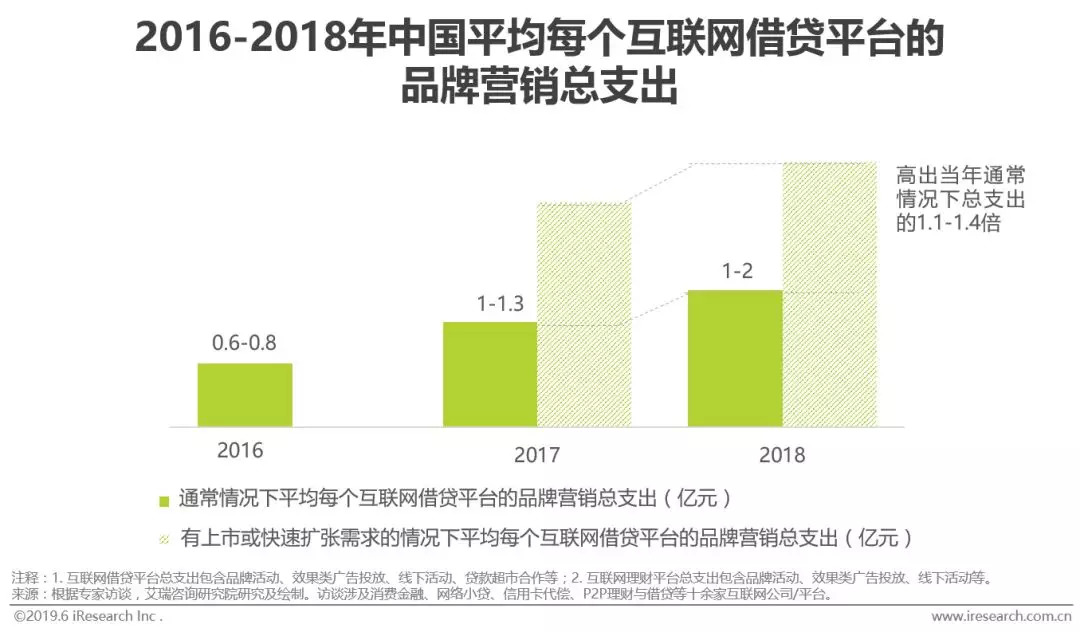

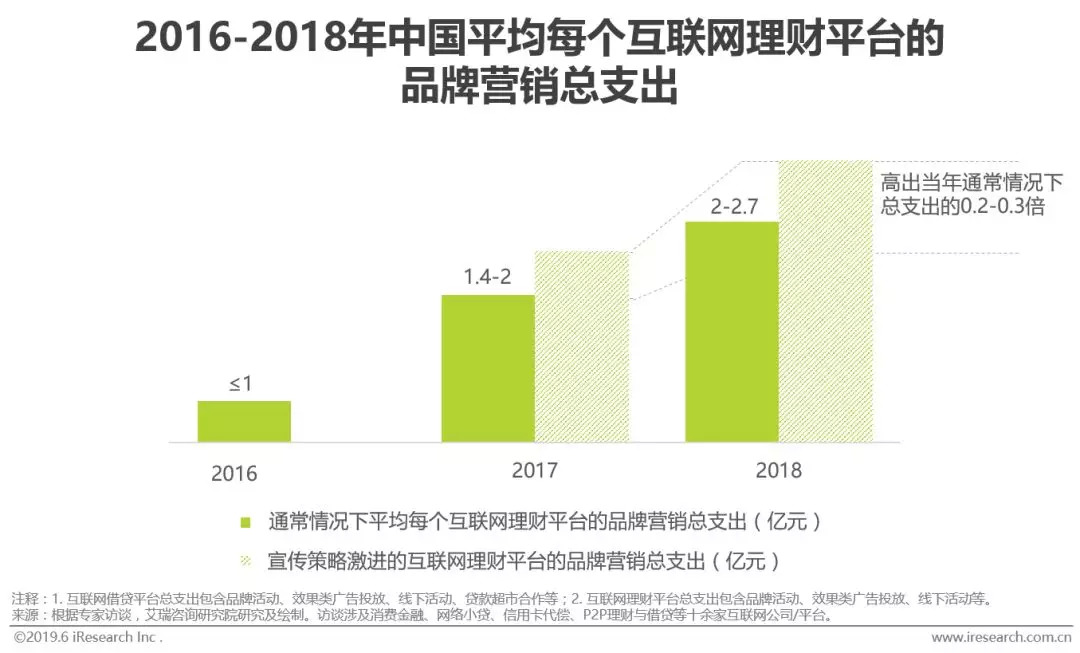

中国金融科技企业品牌营销总支出

单个平台总支出逐年增长,2017年达亿级;理财平台总支出通常情况下高于借贷平台

2016年之前,单个金融科技企业的品牌营销总支出普遍处于千万级别。根据第一章的介绍,自2017年以来,随行业展开角力、平台产品打磨近成熟,以及各类媒介快速发展之下催生的多元品牌营销形式和渠道,平台们的品牌营销总支出开始向亿级迈入。2017年以来是金融科技平台密集上市的时期,上市衍生出的快速扩张需求使得部分平台当年的品牌营销总支出成倍增加,以通过曝光和造势在短期内快速扩大用户数和交易规模。进入2018年竞争环境愈发激烈,渠道成本攀升,转化效果理想度下降,平台们被动寻找新渠道并且加大曝光频率以抢占用户心智;同时由于互金行业进入严监管时期,一二梯队平台急需对外发声,缓解市场焦虑并维护品牌形象,因此2018年的品牌营销总支出高于以往,理财端尤为突出。

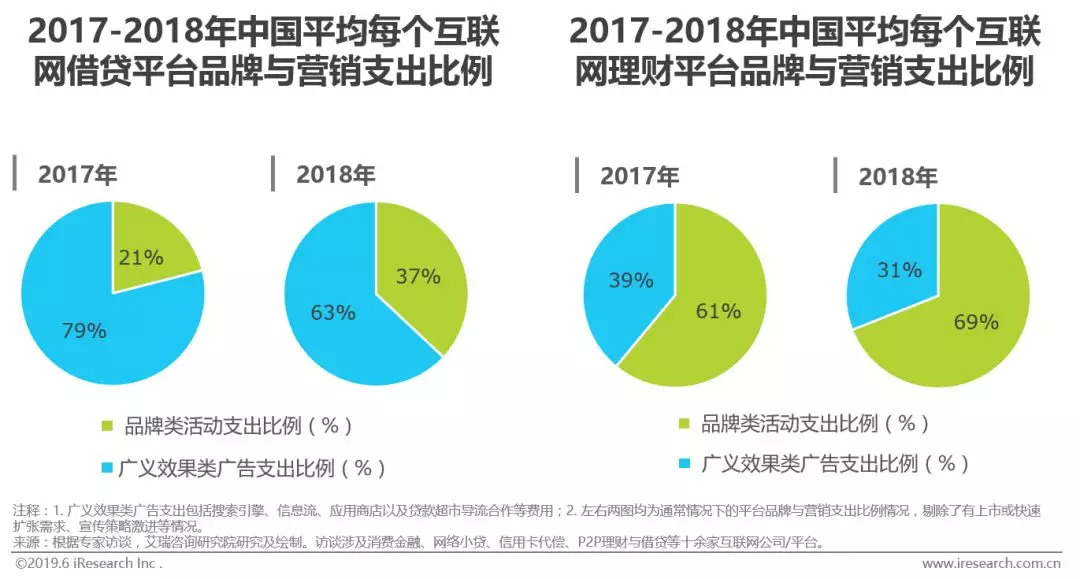

中国金融科技企业品牌营销细分费用

借贷平台重效果,理财平台重品牌

从支出流向来看,广义效果类广告(见注释)是互联网借贷平台的重头支出,近两年占品牌营销总支出的比例达6-7成;品牌类活动是互联网理财平台的重头支出,近两年占品牌营销总支出的比例同样达6成。

从事不同金融业务的互联网平台,其支出重心之所以截然相反,是因为:理财作为一项吸储业务,对用户信任感的需求程度相对更高,而信任感来自品牌背书;借贷作为一项放款业务,更多考验的是平台对风险用户的甄别能力,用户对贷款业务的感知则是侧重于能否更快、更多、更便宜的获得资金,因而如何更直接、更快速地实现获客供平台风控筛选是首要问题。

从时间来看,相较2017年,无论借贷平台还是理财平台均在2018年增加了品牌支出,平台们对形象塑造重视程度加深的背后进一步反映出白热化的同业角逐与用户争夺。在网贷行业暴雷和金融监管的施压下,部分平台的品牌活动主要集中在2018年Q3之前。

中国金融科技企业品牌营销效果评估

效果衡量应结合结果导向指标与效率导向指标

金融品牌营销的效果衡量指标可以分为结果导向指标和效率导向指标两类,结果导向指标主要包含曝光量、用户数、交易金额等能够较为直接反映规模或效益的指标,效率导向指标主要包含扩散率、认知率、转化率、满意度等表示转换程度或态度的指标。目前,不少互联网金融企业更加侧重结果导向指标,以此作为各类品牌营销方式的考核指标,而在实际品牌营销的过程中,效率导向指标的价值不应被忽视,它能够帮助企业发现品牌营销方式甚至产品的优化空间。

中国金融科技企业品牌营销效果优化

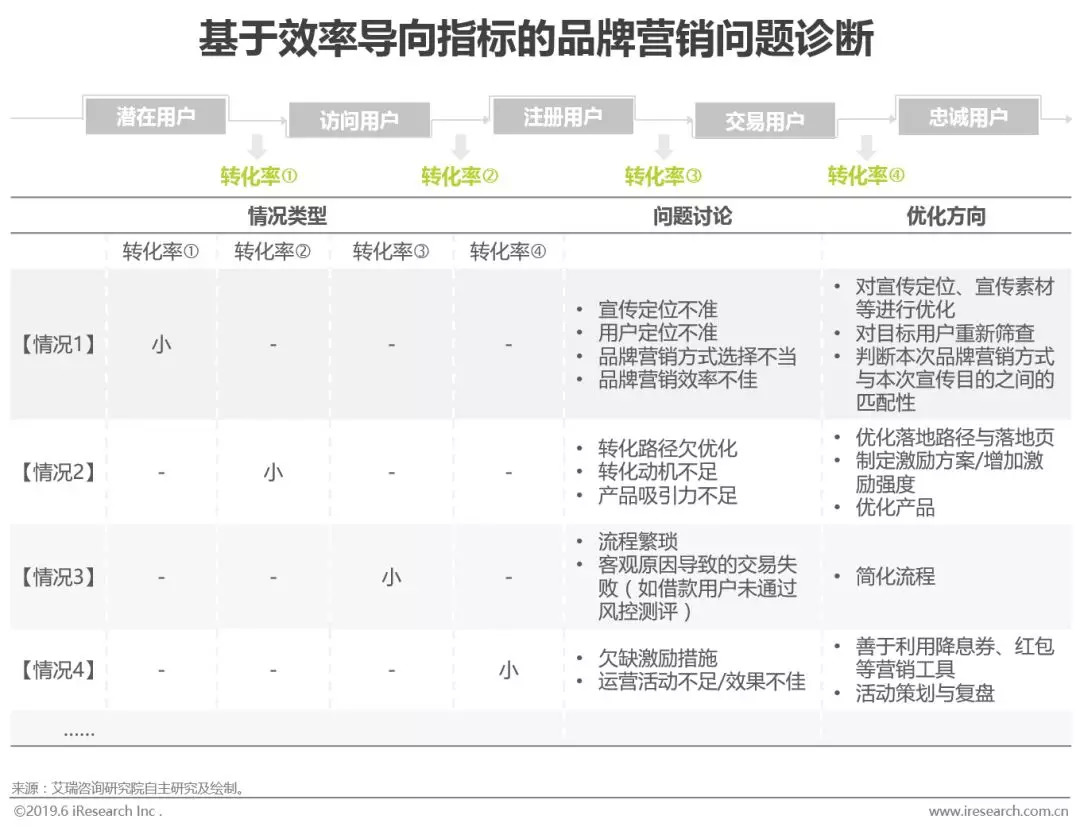

组合各环节用户转化率,进行问题诊断与优化

基于效率导向指标,关注各个环节的转化率并加以组合,可对出现问题的环节进行初步判断,当锁定问题所在环节后可进一步对问题原因进行可能性排查,从而明确优化方向。

中国金融科技企业品牌营销趋势及建议

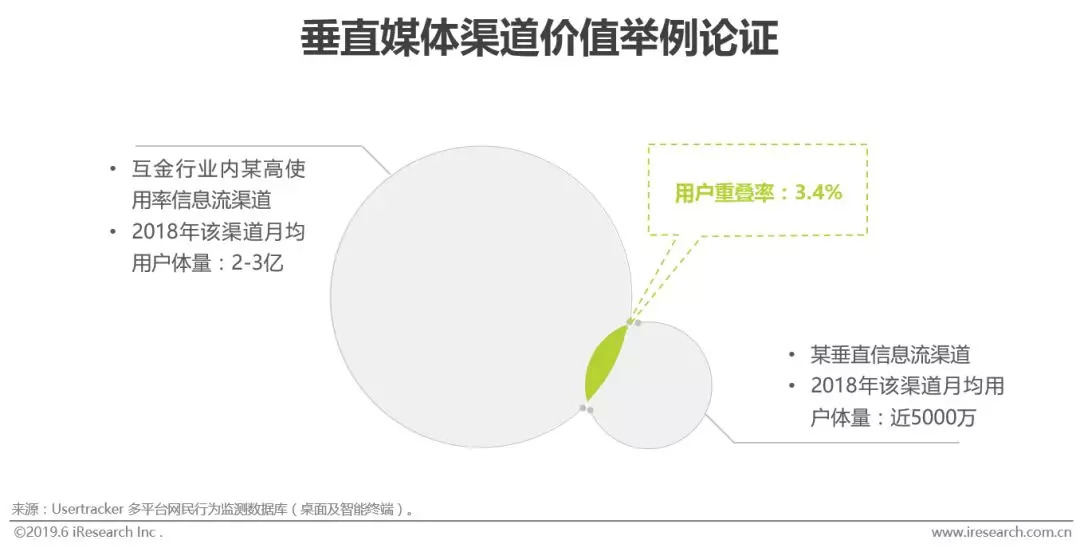

群体规模大小不等于群体价值,垂直渠道待深耕

头部媒体渠道几乎是金融平台投放的标配渠道,该类渠道用户体量之大,受众传播范围广,利于品牌曝光。然而实际上,由于这类渠道是各家平台的必选渠道,其竞价激烈,精准程度与转化效果因情况而异。相比之下,垂直渠道虽然在用户体量方面不及头部媒体渠道,但聚类特征更明显,流量定位更精准,值得注意的是,部分垂直渠道与头部媒体所覆盖的用户的重叠率非常低,一旦垂直渠道属性与自身目标客群属性匹配,将有助于金融平台触达潜在增量用户群,并获得意想不到的转化效果。

重视面向监管的品牌策略,加强品牌责任感

金融品牌营销不仅仅面向有金融需求的个人用户,面向监管的品牌营销同样至关重要。当前,头部金融科技企业面向监管的品牌策略主要有:(1)参与政府类金融会议,推进政府合作,配合监管层动态以及监管政策的发布,持续进行行业发声;(2)参与行业会议,解读监管政策,对行业进行观点和态度输出,发挥表率作用,推动合规氛围的营造;(3)积极开展用户教育和公益活动,配合政府落实用户市场教育,贯彻企业的社会责任感。头部企业通过上述品牌策略加强政府沟通,建立良好的政府关系,寻求监管认可,侧面助力企业品牌形象建设,非头部企业同样需要行动起来,加强面向监管的品牌策略研究。

评论