记者 |

据江苏新闻广播6月14日报道,南京建邺区万达中心的美吉姆国际儿童教育中心一老师被查出患有肺结核,多名在该中心上课的学生也被证实感染结核病菌。

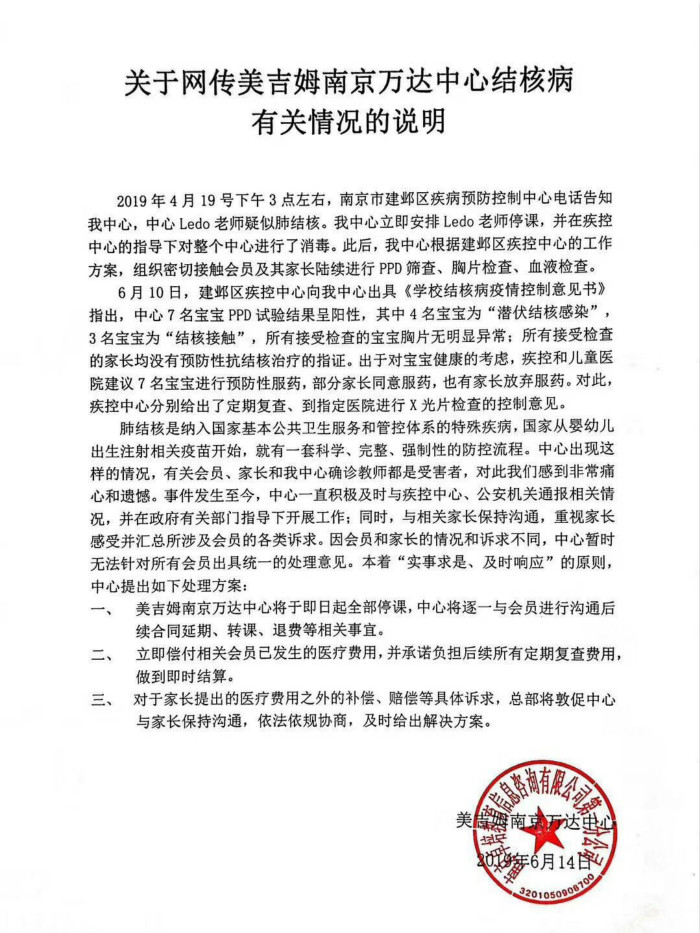

根据官方给出的事件说明,该美吉姆中心已在接到南京市建邺区疾病预防控制中心告知后,组织密切接触的学生及家长进行检查。检测结果显示,共有7名学生的PDD实验结果呈阳性,其中4名为“潜伏结核感染”,3名为“结核接触”。

在0-3岁的早教领域,美吉姆是中国市场内知名度最高的品牌之一。公开资料显示,美吉姆于1983年创立于美国,以体能教育为主要特色,于2009年进入中国。在运营方面,美吉姆在中国以加盟店为主,直营店与加盟店的数量比例约在1:3至1:4之间。

根据2018年的财务报表,美吉姆在全国共有434家早教中心,年营收3.62亿元,归母净利润1.9亿元。规模、品牌和较好的盈利能力,让美吉姆成为了被上市公司选中的标的。

2018年1月,三垒股份(002621.SZ)发布公告披露称,拟对拥有美吉姆亚洲地区品牌权益的天津美杰姆进行收购。在收购完成时,天津美杰姆的账面资产总额为3.67亿元,负债2.14亿元,净资产1.52亿元。最终,三垒股份用全现金交易的方式以33亿人民币完成收购,收购价格的增值率达2059.28%。

相比于同期的美吉姆,三垒股份在营收和利润方面都更低,这次收购也因而被称作是一次蛇吞象。

三垒股份原有业务为生产塑料管道成套制造装备和五轴高端机床,但近年来业绩表现相对一般。根据历史财报,三垒股份在2015年营收下滑26.5%至1.36亿元,2016年营收进一步下降51%,同期净利润也减少了81.81%。

由收购促转型成为了三垒股份的选择。根据收购时签订的协议,美吉姆承诺其在2018年、2019年和2020年的净利润分别不低于1.8亿元、2.38亿元和2.9亿元。三垒股份在公布的收购分析报告中预测,至2023年,美吉姆早教业务的营收规模将增至8.75亿元。

在最新公布的财报中,三垒股份(现美吉姆)认为中国的早教市场仍然是一个尚未被开发的市场,参与基数仍然较小,未来拥有很大的增长潜力。发改委2019年2月印发的《加大力度推动社会领域公共服务补短板强弱项提质量促进形成强大国内市场的行动方案》中,将托幼在内的儿童早期教育明确为“非基本公共服务”,要求“充分发挥市场和行业协会、商会等社会组织的作用,鼓励引导社会力量参与”。这也被美吉姆认为是早教领域将迎来政策利好的信号。

国务院于2018年底印发的《关于学前教育深化改革规范发展的若干意见》中,要求民办幼儿园不准单独或作为一部分资产打包上市,直接叫停了过去五年幼儿园产业的资本化倾向,但针对0-3岁的早教并不在此列。相比于领域的严格监管,针对新一代父母的早教生意被认为是更具潜力的风口。

今年以来,早教领域的资本运作开始更为密集。2019年1月,复星集团宣布投资同样主打运动特色的美式早教品牌“小小运动馆”。三个月前,中科致知国际教育宣布与美式早教品牌贝迪堡合并。尽管具备了品牌优势,美吉姆仍然面临着激烈的竞争。

而在政策利好和市场红利之下,保证早教业务安全性的前提下的增长或许是包括美吉姆在内的所有学前教育公司必须要面对的问题。

评论