文 |

本文选自刘明兴教授在上海金融与法律研究院第138期“鸿儒论道”的演讲

我讲一点“去杠杆”中财政体制内的问题,这可以从为什么要去杠杆谈起:如果我们的债务离发达国家的水平有点距离(原来差距较大,现在比较接近),为什么不能继续维持高水平的杠杆了?

这个问题用一个基本历史事实来回答:我们的政府从来没有允许地方出现一个超过四年的过热,如果过热,立即把杠杆去掉,而且是硬性的把债务清除掉,这是以前的一个基本历史。“去杠杆”肯定是痛苦的事情,砍掉项目总是要得罪人的,但我们看到的事实是,政府以前都是非常坚定的把这个债务泡沫全部挤压掉,这就是我们今天说为什么要去“去杠杆”的历史性的逻辑。

在“去杠杆”的过程中,财政体制的运行毫无疑问会面临很多风险,就市场风险而言,首先当然是债务违约风险,第二是局部债务违约可能引起了市场传染的风险。但更为重要的一点是,无论是否“去杠杆”,财政收支政策变动诱发的社会风险不容忽视:最典型的是人员性经费支出,降的时候可能有矛盾,涨的时候也有可能存在矛盾,当然降的时候矛盾更大了;还有税费的调整、公共事业投入标准差距都会引起矛盾,但这些矛盾没有人员性经费这么突出、这么快。

如果从传统的宏观经济理论出发,化解上述财政风险的核心思想,就是防止地方政府向中央财政转嫁支出压力和偿债风险——道理非常简单,一旦转嫁给中央财政,支出的刚性会变得非常大,那时如果再去压减,会面临相当突出的社会矛盾。

同样,一个乡镇政府的农村合作基金被关闭,只是乡镇政府在违约,但如果升级到中央政府违约,那造成的震动就会非常大。也就是说,行政层级越往上提,成本越高,所以必须把成本向基层分散,但地方政府也总有办法把成本往上提。

简单来说,化解财政体制风险传统用两个基本办法:

第一,不允许地方政府发行标准化的金融债券,绝对不能搞非标转标,必须把标准化变非标化,因为只有非标了,传染的效应才低。

第二,要给地方政府的地方性税费和公共支出一定的自主权限,让其自我调节,增加地方自主平衡风险的激励,否则大家都有动力上推风险。

“去杠杆”过程中想把风险往下压,对于传统体系来说不简单,要把握一些最基本的原则:

一个是控制财政支出方面,在基建投资和发债这方面都是非常集权,具体表现为高度集权的金融和基建的审批权;在人员性经费标准和编制数量上也是相对集权,但是在一般性公共事业支出和地方性税费是给地方自主权,让他们自行调节,同时严厉限制中央转移支付的增长。

另外一个是对各个行政部门之间进行权力分置,比如基建审批权是在发改委或传统计划部门,人员经费通通控制在人事部门,各项公共支出分散在各个主管部门里面,是相互制约的,防止部门利益的过度膨胀。

基于这个背景,刚才讲的是传统体制的做法,跳到当下我们会看到基于这个“去杠杆”有几种流行的政策主张:

第一种是今年一季度开始的特别明显的,强力压减影子银行,让金融集权,加强监管。

它最后出来的效果,是降低了整个间接融资体系的债务增速,但债务本身并没有被化解,但是立竿见影的是把股权市场的流动性全部杀掉了,这样公募、风投、私募市场也都不行了,带来一个问题是化解债务的工具就没有了,没有了工具,怎么继续“去杠杆”?

第二种是主张要地方债务非标转标,先进行置换性地方债,后来增加了一般性地方债、专项债,值得注意的是,这些债在市场的利率都差不多,都被认为是不会违约的债券,非标转标的后果就是变成由中央财政承担风险。

第三种政策主张就是减税降费。这个呼声非常强,减税降费有很多种,中国传统的经济增长当中也有一些减税降费措施,主要是源于地方政府之间的竞争,要素在流动,资本在流动,劳动力在流动,不减税降费就没有竞争力,民营经济发达的县市,它的真实税率其实都比较低——这种因为水平竞争产生的降税减费造成的支出压力,是没有理由向中央转嫁的。

但是,一旦中央说要减税降费,那地方就会把这种责任全部推给中央了。典型例子就是农村税费体制改革,在2015年以前开始大面积推行时就是这样,农村降税减费了,代价就是大幅度增加了中央转移支付,由中央财政承担大量的公共支出。

所以,当真执行减税降费来去杠杆,就会引起这种矛盾:继续减税降费,等于让中央财政不停加杠杆,既不希望大幅度放宽地方政府的基建,又要给他们减税降费,最后的结果就是中央财政永远不停地干杠杆,这个情况恰恰是以前的中央财政严格控制的,不允许这么做。

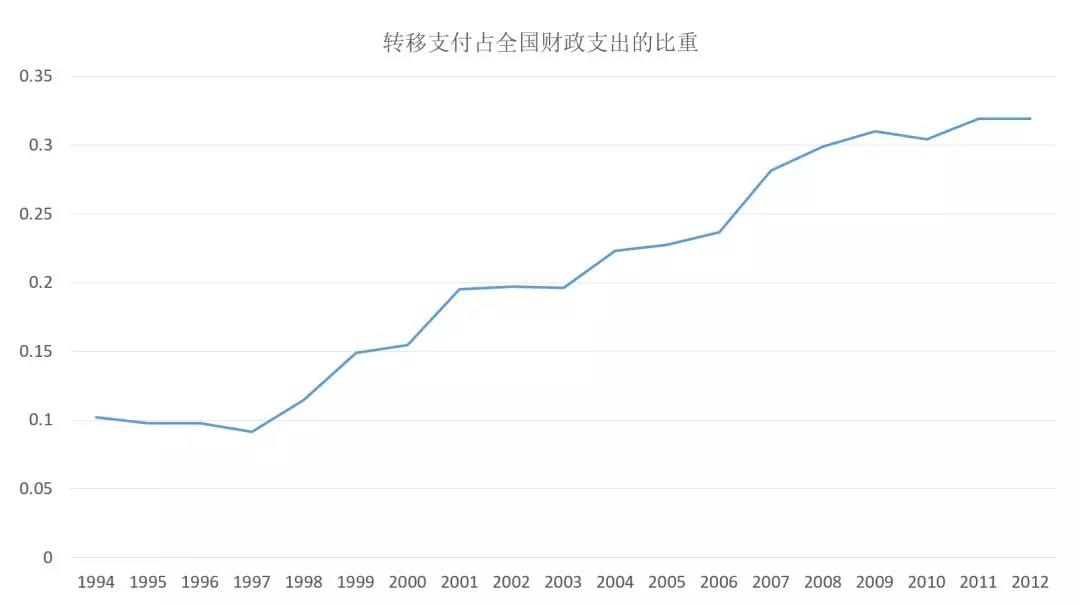

冰冻三尺非一日之寒,回顾一下“去杠杆”之难,过程比较复杂,简单用转移支付的数据看一下。 从九十年代分税制改革以后,当时转移支付占财政支出的比例不高,大概10%,但从1997年以后开始快速上升了,增加到30%多。

这里的转移支付分成了一般性转移支付、财力性补助和均衡性转移支付三大科目:其中,所谓财力性补助,其实是专项性一般转移支付,虽然是体制性补助,但是它对于钱必须花到哪里去、多高的支出标准等,都有规定,等于中央地方分项目绑定了一个支出框。这种支付的增加,好处在于比较稳定,各级财政绑死了,变成常规拨款;坏处就是刚性,只要做了,明天想压减就很难了(当然,这个如果放到地方,有些地方可能可以砍掉这个科目)。早期,财力性补助总量少,后来比较多。

另外,均衡性转移支付,这是对地方自主权比较大的科目,这个占的比例并不高,但因为后期把第二类转移支付算到这里来了,所以名义上的比值在后期有所上升,如果把某些科目拿出去,让前后可比的话,其实整个占比并不高。

也就是说,一方面是1998年以来,转移支付占财政总支出的比重不停地上升,另外一方面,专项转移支付一直还是比较多,特别是在2014年以后,专项资金所占比重又往回升了。

关于转项转移支付,十八届三中全会曾强调了要压减,从实际数据表明这种压减可持续性不强,最主要的问题是,基建审批权在各个行政部门之间都扩散了——后来每个部门都有专项基金,而这些专项基金大部分都是搞建设,也就等于基建权分散在了各部委。这种情况下,就没有人有动力去控制基建,除非把基建审批权控制到一个部门手里;第二,专项性一般转移支付绑定了很多支出,造成巨大的财政支出刚性,这个也压减不了。到后来,这个专项性一般转移支付也开始用于公用经费和人员性支出。最后的结果就是行政部门间的权力制衡进一步被扰乱,这时我们再想紧缩它就很难了,因为它涉及的主体越来越多。

我们讲这个故事并不稀奇,对于政策制定者来说,他们都知道——在中央转移支付比例还在刚刚上升的初期,中央文件中已经在不断提及省级统筹机制,放大省级统筹的内涵,到了06-08年,中央推出了一个县级财力保障机制措施,即针对不同部门定一个支出标准,中央财政规定最低保障水平,有中央财政投入在里面,中央考核各个地区,没达到的由自己省财政把它填上。总之省里面负责,不能把什么东西都朝我推。但是,省级统筹的努力并不成功,支出刚性没有减下去,地方预算和债务的膨胀都在持续下去。

稍微回顾一下九十年代一次成功的“去杠杆”,当然代价也比较高:在经济持续了三年左右的过热后,中央开始强行调控,先刺破泡沫,然后砍基建,中国金融也进入了长达七年的通缩,但不管怎么样,还是把债务压下去了。

如果仅仅从公共财政支出角度看,这次“去杠杆”过程中的一些政策是有次序的:

首先,它把一些公共支出的标准制定权,比如事业单位的补贴这种权力全部下放到地方去,同时把地方公共服务的定价权下放到地方去,乃至基层事业单位,这样形不成一致性的预期以后,社会矛盾就会被分散掉了,相反如果统一标准的话,稍微调整一错位,那矛盾就大了。

其次,中央接着提出一个新的原则,就是公共事业支出跟财政收支之间挂钩的机制。

对此多说一句,在进行调控时,必须要增强地方政府维持事业单位运转的激励,不然地方政府砍掉事业单位都无所谓,但这样做不符合中央目标,那怎么让地方有这些激励?很多人认为应该是中央定目标,然后找一个部门去监督地方政府实行,这种观点是不对的,因为中央只是提了一个方向,目标都是地方部门自己提的,所以执行具体政策的时候,要给一个利益分配原则,这个就体现为挂钩。挂钩是通过立法的方式,不停地动员,跟地方政府进行博弈,这个博弈完全被中央所允许。

第三,再接下来就是开始硬砍,把债务泡沫砍掉,这个时候它不对供给侧直接进行保障,开始进行了需求侧的干预。拿教育财政来说,开始大学扩招,刺激教育需求,同时开始混合所有制改革。

总之,“去杠杆”必然涉及到财政各方面的利益受损,如何推进这些部门去杠杆的动力同时又不激化社会矛盾?九十年代的经验显示,这个过程中有一定中央地方权力的调整,有部门和部门之间的调整,把一部分的责任下压,同时把一部分的权力也下放,有效分置各个主管部门的权力,同时也产生激励。虽然这个过程非常痛苦,但是不管怎么样,“去杠杆”还是比较成功的。

但前提是这些部门之间必须能集体行动,必须财政、发改、人事部、公共事业部、主管部委之间要能够配合起来,产生集体行动,不能集体行动,人人都不想放弃权力,你不分权给他们也不能压他们责任,最后结果是大家联合起来争中央财力,中央财政就继续加杠杆,压减财政支出的努力就很快失败了。

同时,在这个过程中,你说金融主管部门不配合财政部门,为什么不通过买卖我的债券,以及买卖一些市场的债券来投放货币,他说这样的话也没关系,我们就非标转标,让银行买,再转嫁给你,我们就变成了这样一个游戏,而这个游戏过程当中,中央财政并不反对,因为发债权控制在中央财政收里,它有审批,它也有动力,它也不去抑制一般性债务的膨胀,它不是说一定不允许非标的风险转成标准化风险。

在这样一个局面之下,变成了央行不这么放水,我们就让你换个方式放水。发债又进一步扰乱了原来的县级财力保障机制,这样的话整个体制就会陷入比较复杂的状态,这时强行“去杠杆”就会很快变为稳杠杆,这举动的潜台词是政府害怕违约风险、害怕社会矛盾,那么谁都不去处理债务,任由它变大,就更去不了杠杆。

来源:上海金融与法律研究院

原标题:减税去杠杆,低估了“去杠杆”之难

评论