文|五谷财经

6月24日上午,沽空机构Bonitas(博利达斯)突然发布报告,指责波司登(03998.HK)财务造假,股票价值为零,受此影响,波司登股价暴跌,跌幅接近25%。

基于此,波司登立即停牌,且于6月25日发布了澄清公告,并决定复牌,尽管股价回升15%,但与跌幅相比,仍有一定差距。

业界人士告诉《五谷财经》,这说明资本市场对于波司登的澄清公告,仍然一定疑虑,因此,还需要一定时间去观察、消化和验证。

根据Bonitas公布的报告,尽管与收入匹配,综合中国信用报告显示,波司登在香港交易所披露文件中严重夸大所报告的纯利。

尽管文件披露波司登累计三年纯利为13亿元(人民币,以下类同),但综合中国信用报告显示,波司登仅创造纯利4.63亿元。Bonitas在报告中指出,证据显示波司登自2015年以来虚构纯利8.07亿元,多报174%!

“我们的工作使我们相信,为了制定其虚构的溢利计划,波司登内部人士通过多家直接及间接附属公司进行虚假的公司间交易,该等附属公司的资产负债表中将虚假溢利列作无法说明的应收款项。”Bonitas在报告中称。

波司登则在澄清公告中表示,该指控属恶意中伤及毫无根据,本公司驳斥了该指控,并就该指控作出以下声明;在作出此指控时,报告并不是将同类项目相比,且对中国附属公司的信用报告的提述,引起公众的混淆。

一是上述信用报告采用的会计准则(中国会计准则,适用于私人公司)与波司登年度报告采用的会计准则(国际财务报告准则)不同;

二是上述信用报告采用的报告期(截止12月31日止年度)与波司登年度报告采用的报告期(截止3月31日止年度)不同;

三是报告涵盖的附属公司数量远低于波司登年度报告所涵盖的附属公司数量(至少80家以上),此乃并未反应波司登的整体运营情况。

同时,波司登在澄清报告中表示,沽空报告载述的指控表明对公司的内部业务运营缺乏了解,本公司附属公司用于不同目的,包括购买原材料,进行设计及销售,而该等附属公司将不可避免地与本公司其他附属公司进行交易,因此,彼等之间进行的内部交易,属于真正交易。

“该等公司间交易及相关资产负债表项目(如贸易应收款及贸易应付款项),于公司层面的合并时予以抵消,且不会扭曲或扩大公司的整体财务状况。”波司登称。

同时,Bonitas在沽空报告中认为,波司登董事会主席高德康利用三项主要的虚假交易,将波司登的现金及股票转移至未披露的关联方,即杰西、邦宝及天津女装。

周先生于2008年仅以1650万元购入及成立杰西,再于2011年以6.64亿元将该品牌出售予波司登,使周先生于三年内获得高达3924%的巨额回报。

不仅如此,周先生于2013年仅以1750万元购入邦宝,再于2016年以人民币7.15亿元将该品牌出售予波司登,使周先生三年内获得高达3986%的巨额回报。

除此之外,周先生于2015年8月仅以5.3亿元购入欣悦集团,再于2017年以6.6亿元将该品牌出售予波司登,于两年内获得高达25%的可观回报。

Bonitas在沽空报告中指出,高康德计划的核心人员为未披露的关联方同谋,即周美和先生(周先生)及孔圣元博士(孔博士)。

有关证据显示,周先生为邦宝交易所涉及的未披露内幕人士,并为所有三项主要收购事项的卖方。

波司登的前任执行董事孔博士离职后,成为一名糊涂的签字人,协助高康德的牟利活动,故亦为邦宝交易所涉及的未披露内幕人士。

对此,波司登在澄清公告中表示,自2011年起,在扩展其非羽绒服业务的过程中,公司把握机会透过各种强大发展潜力的品牌并购及公司协同效应,构建时尚女装品牌组合,继而奠定公司开发时尚女装业务的基础。

作为时尚女装品牌的杰西乃由周先生于1998年创立,而非所声称由周先生于2008年通过收购成立。

周先生于时尚女装业拥有逾20年经验,并为协助公司识别收购合适品牌,以进一步拓展时尚女装业务的主要人员之一。

邦宝品牌及柯利亚诺品牌亦有很长的发展历史,这两个品牌分别于2004年及1992年创立,并在各自细分市场中积累了大量消费者。

波司登认为,时尚女装的三次收购事项(杰西、邦宝、柯利亚诺和柯罗芭)的代价乃经过参考各种因素后厘定,其中包括参考业内同行的市盈率后测算的未来盈利能力,及在收购关键时间的财务表现,所提供的利润保证以及付款方式(仅为现金或现金加代价股份的组合),而非仅参考此等目标公司的净资产价值。

“收购时尚女装品牌为本公司的核心战略计划,通过三家公司的协同效益以及时尚女装市场的不同定位,本公司致力于打造一个贯穿南北市场的时尚女装平台。”波司登如上表示

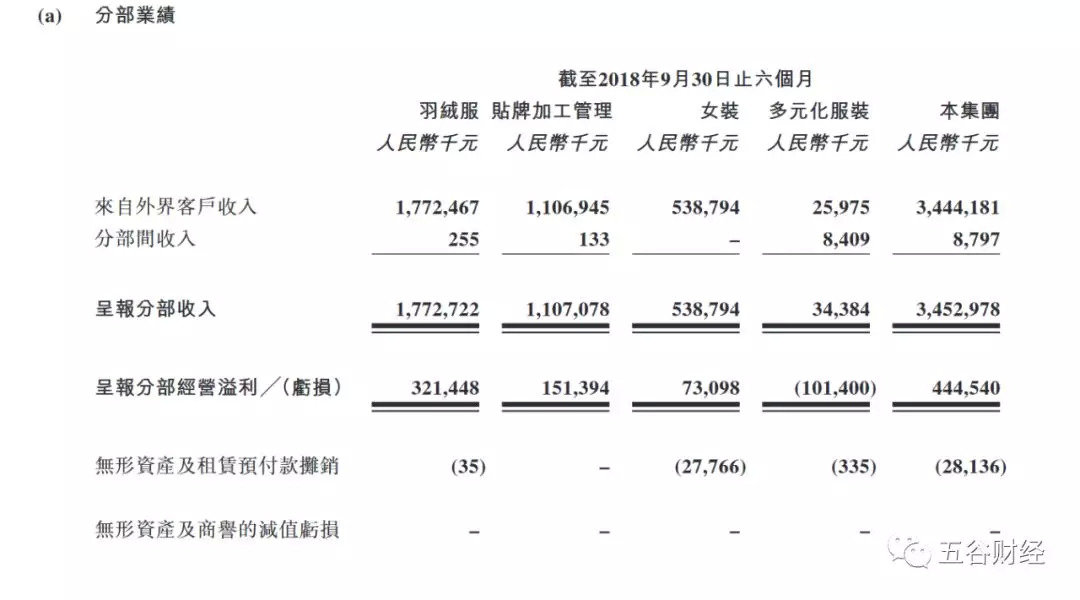

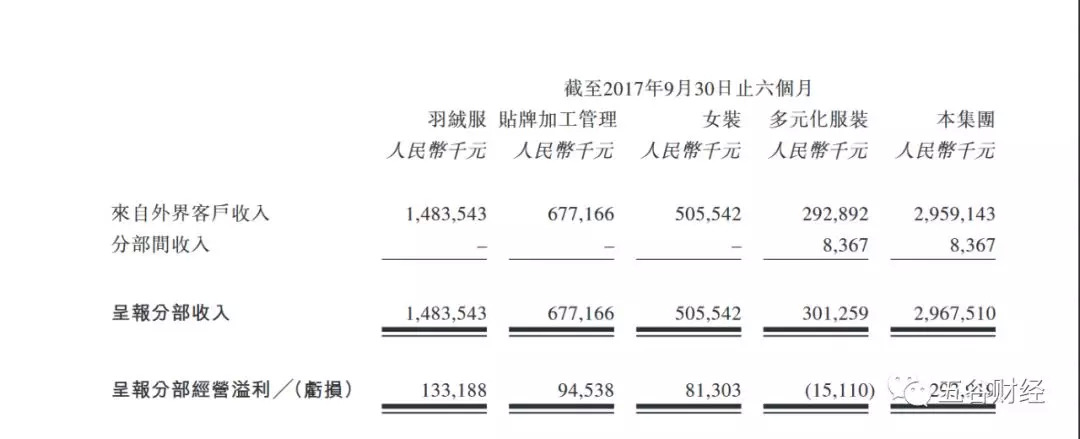

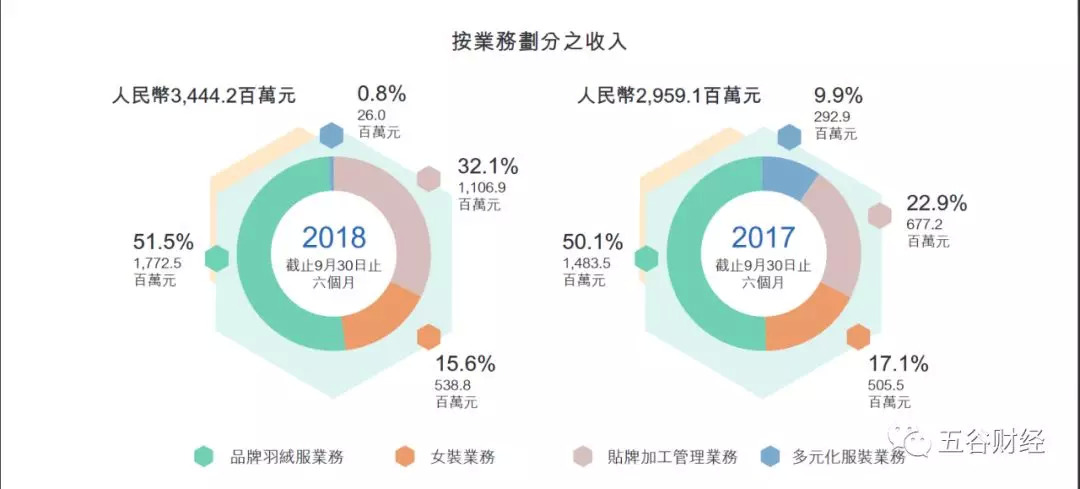

然而,《五谷财经》注意到,截止2018年9月30日止六个月,波司登女装(杰西、邦宝、柯利亚诺、柯罗芭及其他品牌)收入不到5.39亿元,溢利约为0.73亿元;而截止2017年9月30日止六个月,波司登女装收入约为5.06亿元,溢利约为0.81亿元。也就说,波司登女装收入增长,溢利却在下滑。

在收入构成上,女装业务远远低于品牌羽绒服业务和贴牌加工管理业务,且在整体收入中占比还在下滑,溢利也在萎缩之中,为此,业界人士认为,波司登口口声称的协同效益,并未实现。

另外,Bonitas在沽空报告中指出,波司登的附属公司,即山东冰飞服饰有限公司,为向高康德出售山东物业的卖方。

于收购时,高康德向波司登支付了初始代价的10%(540万元),而所欠波司登的剩余5200万元已经作为其他应收款项披露;但是,所欠波司登的款项消失,表明在2018财年的某个时候已作出付款。

对此,波司登在澄清公告中表示,山东冰飞分别于2017年3月及2017年5月收到所得款项500万元及4900万元;山东冰飞账面的其他应收款余额,为该公司收到上述所得款项后,于当年划入本公司的全资附属公司,即波司登国际服饰(中国)有限公司所管理的资金池形成公司的内部往来。该款项然后按公司内部应收款项入账,并于公司合并层面上予以撇销。

最后,Bonitas还在沽空报告中指控,波司登向持有波司登发行在外股份65%以上的波司登内幕人士,支付了巨额红利。

对此,波司登在澄清公告中表示,本公司上市以来,几乎每年按比例向股东派发现金股息;本公司认为派发股息的惯例,为股东提供了稳定及满意的回报,并间接证明本公司的财务状况稳健。

评论