文 | 荀玉根 李影

1. 消费白马领涨背后是持续多年的消费升级

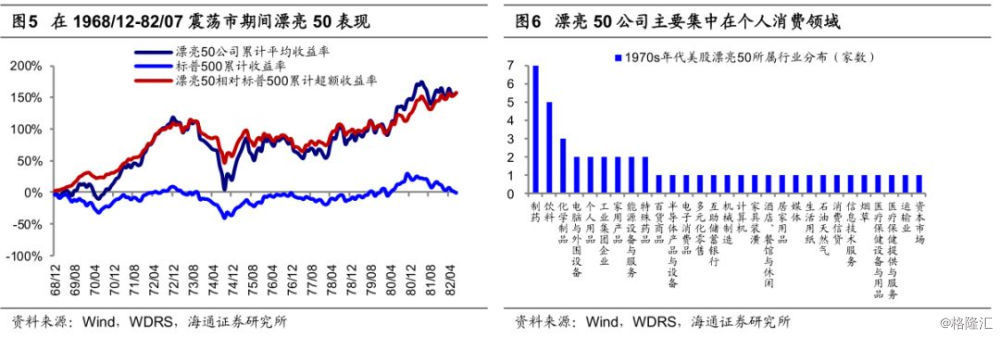

借鉴美国历史,1968-82年消费升级引爆漂亮50行情。

6月27 日白酒龙头贵州茅台股价再创新高,盘中股价最高达1001元,时隔27年A股再现千元股,1992年1月10日飞乐股份股价达到1007.4元,成为A股历史上第一支千元股,这成为投资者热议的另一话题,投资者认为茅台股价走强是因为在消费升级背景下品牌龙头强者恒强。这样的故事在美国也曾发生过,1968-82年的漂亮50行情即是品牌消费崛起的典型范例。在《美丽回忆:漂亮50那些事-20170331》、《中美漂亮50对比-20170517》中,分析到漂亮50特指在1968/12-1982/7震荡市期间美股市场上备受追捧的50只蓝筹股,其主要集中在制药、饮料等消费行业。拉长看,漂亮50公司业绩优良,在弱势行情下逆势上涨,在1968/12-1982/07震荡市期间漂亮50累计平均收益率为156.6%,而同期标普500下跌1.2%。漂亮50崛起得益于当时美国产业结构调整,消费升级大行其道。进入1970s年代美国经济陷入滞胀,经济最大的亮点就是消费,1968-82年期间个人消费支出同比增速平均达到6.5%,最高在1980年达到10.7%,当时消费占GDP比重维持在80%以上。1982/07-2000/04牛市期间,漂亮50涨22.1倍,同期道指、标普500、纳指分别涨12.5、13.0、26.3倍,科技股成为此轮牛市的主线。漂亮50暗淡退场源于消费升级偏向服务、经济结构优化转向信息产业。在消费升级方面,随着美国人口老龄化和人均收入提高,美国消费者更注重品质和健康。在1982-90年期间美国人年龄中位数从30.5岁升至35.35岁,人均收入从1.34万美元升至3.21万美元,期间代表性消费品牌如迪士尼、默克、辉瑞、先灵葆雅等业绩优异,在这次牛市期间涨幅超45倍。在产业升级方面,美国通过加强以产业技术创新为主导的政策支持创新。在里根执政期间,当时通过一系列关于中小企业立法,如1982年《小企业技术创新法》、1986年《联邦技术转移法》等,旨在扶持创新创业,为新经济打下基础。在克林顿任职白宫期间,“信息高速公路”计划被稳妥推进,在“军用民享”和“管制放松”两个原则下,企业投资IT热情升温,信息产业成为新经济转型重点,股市由半导体→电脑硬件→软件→互联网不断前进。

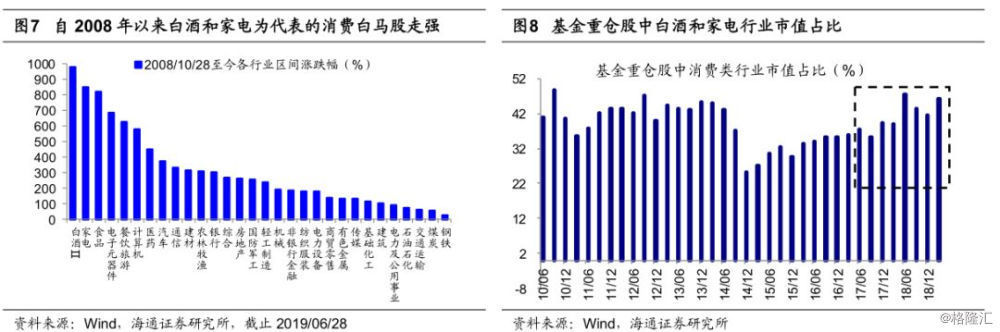

我国消费升级已经十年,白酒和家电领衔上涨。

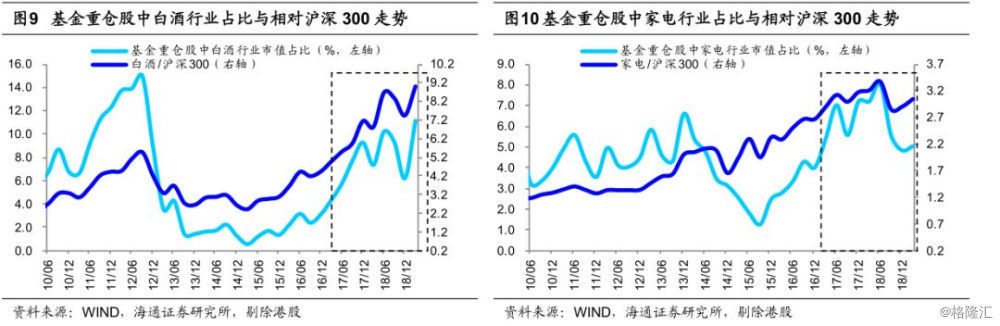

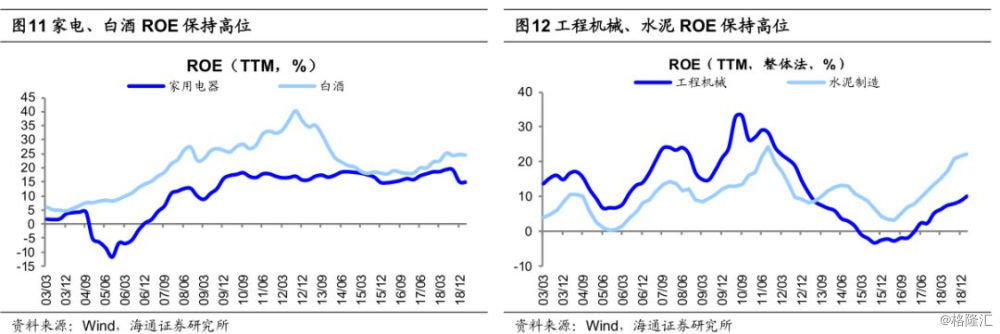

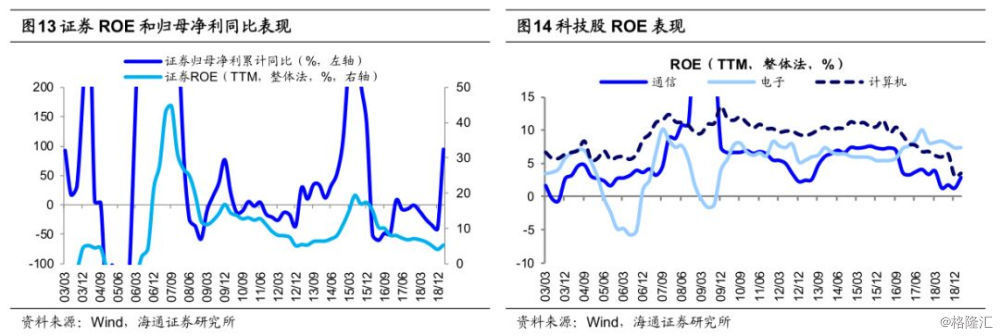

回顾今年上半年,上证50领衔上涨,涨幅达27.8%,远超同期上证综指的19.4%。从行业看,以消费白马为代表的核心资产表现亮眼,年初以来白酒涨幅达79%,贵州茅台、五粮液等消费品牌强者恒强。上文我们提到,在1968-82年美国迎来一波以漂亮50为代表的品牌消费行情,回头看我国消费升级早在08年已初见端倪。以2008/10/28上证综指1664点为起点,统计各行业至今股指表现,白酒涨幅为979%,家电为851%,食品为824%,餐饮为636%,医药为447%,汽车为374%,纺服为178%,零售为140%,均远高于同期上证综指的73%。过去十年我国消费升级得益于人均收入提高、消费支出扩大,消费者更加注重品质。我国城镇居民人均可支配收入从2008年的1.58万元升至2018年的3.93万元,根据世界银行基于购买力平价的各国消费名义支出统计,2008年以来我国家庭最终消费支出名义年化增速为11.7%,远超日本的2.9%,美国的4.0%。随着我国经济结构调整,消费逐渐成为经济增长的主角,消费占GDP比重也从2010年最低的48.5%升至2018年最高的54.3%。在这10多年期间,部分行业如白酒、家电建立起自主品牌,深受消费者信赖,行业也从充分竞争过渡到寡头竞争时代,盈利也颇丰厚,08年以来白酒、家电ROE均值为25.6%、16.0%,而A股为12.3%。目前我们对消费白马的思考在于两方面:一是当前机构配置消费股比例较高,19Q1基金重仓股中大消费类市值占比为46.3%,较18Q4上升4.8个百分点,其中白酒环比上升4.9个百分点至11.1%,家电环比上升0.2个百分点至5.0%,白酒持仓占比创历史新高。二是目前消费白马估值处在历史中等水平,性价比没有太大优势。截止2019/06/28,白酒、家电PE(TTM,整体法)为30.5、21.7倍,对应2005年以来估值从低到高的分位数分别为53%、49%。

2. 应对策略:战略乐观,行稳致远

战略乐观,牛市第二波上涨还要蓄势。

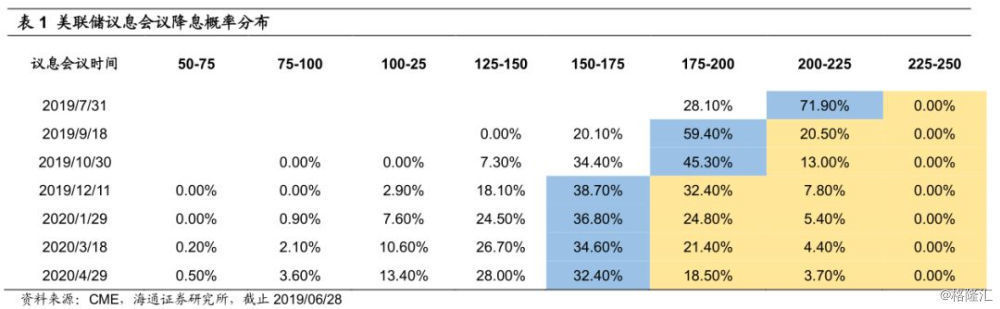

拉长时间看,上证综指2440点以来牛市的长期逻辑没变,即牛熊时空周期上进入第六轮牛市、中国经济转型和产业结构升级推动企业利润最终见底回升、国内外资产配置偏向A股,坚定信心,战略乐观,详见《穿越黑暗迎黎明——2019年A股投资策略-20181209》、《现在类似2005年-20190217》、《牛市有三个阶段-20190303》等。4月以来《四月决断-20190406》、《小心溜车-20190421》中我们一直提示市场进入牛市第一波上涨后的回撤期。借鉴05年、08年历史,市场结束调整进入牛市第二阶段上涨,需要基本面、政策面的共振。06/01市场进入牛市第二阶段时,工业增加值累计同比从06/01的12.6%反转上升至2月的16.2%,全部A股归母净利润同比增速06Q1见底。09/01市场进入第二阶段时,PMI也从08/11底部的38.8%回升至09/01的45.3%,工业增加值累计同比在09/01见底-2.9%开始回升,全部A股归母净利润同比增速09Q1见底。前文分析根据过去库存周期和政策拐点推演,这次基本面将有望在19年三季度见底,但这次情形更加复杂,美国加征关税的影响还在发酵,国内政策宽松的力度在二季度边际上又变小了一些,所以,这次基本面今年能否企稳,关键在于未来国内政策对冲的力度和中美贸易谈判进展。7月下旬我国将召开中央政治局会议,国内政策有再次宽松的可能。根据最新芝加哥利率期货显示,7月31日美联储议息会议降息25BP的概率为71.9%,降息50BP的概率为28.1%,如果美国降息,国内货币政策宽松空间将更大。目前,我们暂把市场6月10日以来的上涨定性为小反弹,基本面数据回落和中美经贸关系如有变数,均可能造成市场再次回撤,牛市第二阶段上涨仍需更明确信号。放眼下半年乃至明年,市场震荡蓄势期是战略布局机会。

核心资产为基本配置,科技+券商进攻。

展望下半年,抛开市场涨跌的趋势波动,结构上建议两个方向均衡,一方面前期走势较强的消费白马等核心资产仍可作为基本配置,另一方面看好券商和科技,这是未来产业结构转型的方向。消费白马股盈利能力较强,典型代表是家电和白酒,19Q1ROE分别为18.3%、25.2%,均保持高位,源于行业进入寡头竞争时代,龙头受益于行业集中度提升和品牌优势。部分制造业如工程机械、水泥行业的龙头也是如此,19Q1工程机械ROE为10.2%、水泥为22.2%,而05年以来均值为12.3%、10.8%。消费白马、制造龙头代表的核心资产业绩保持稳定,具有配置意义。未来市场进入牛市第二阶段,会出现主导产业,盈利和估值上行带来的戴维斯双击将使主导产业出现明显的超额收益,配置角度建议重点关注科技和券商。19Q1通信ROE为2.9%,电子为7.3%,计算机为3.5%,均低于A股的9.3%,当前ROE处在历史偏低位置。近期资本市场改革等举措将带动VC/PE为科技企业注入增量资金,从而带动行业需求回暖、增加订单,推动ROE改善。回顾03年以来科技股已经历3次盈利周期,平均持续12个季度,最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。13-15年大量并购重组带来外延式扩张拉长这轮盈利周期,随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,18Q4科技股归母净利累计同比低至-36.9%,至此前期并购重组对科技股业绩的拖累才基本告一段落。目前科技股盈利处在周期性底部,有望进入新一轮回升周期。券商19Q1ROE为5.2%,盈利状况也处于历史底部。随着大股权时代来临,券商业务有望更多元化。科创板正式开板,沪伦通正式启动,资本市场增量改革不断推进,并且监管鼓励大行通过同业拆借、repo等方式加大对券商融资的支持,券商金融债发行、短融增额,均有利于券商降低资金成本,提高杠杆率,从而提升ROE。随着金融供给侧改革推进以及股权时代为科技行业发展服务,券商业务有望更多元化,盈利更有弹性。对比国际,18年美股券商行业ROE为10.9%,未来A股券商ROE有望提升。

风险提示:向上超预期:国内改革大力推进,向下超预期:中美关系恶化。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论