扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

编者按:设立科创板并试点注册制是提升服务科技创新企业能力、增强市场包容性、强化市场功能的一项资本市场重大改革举措。界面商学院推出的“五步问诊科创”系列报告,基于“望闻问切”由表及里的分析逻辑,采用产品业务、财务概况、行业竞争力、主要风险点和估值分析等五步分析框架,对科创企业进行快速问诊把脉。我们试图将读者从浩如烟海的招股书中解放出来,并帮助其发现真正面向科技前沿、符合国家战略的科创企业。

6月28日,晶晨股份成为科创板第13批过会的两家企业之一。界面商学院经过“五步问诊”后认为,晶晨股份市场根基稳固,业绩增速较快,不过其业绩受终端市场、政策等不可控因素影响较大,企业盈亏平衡点较高,业绩波动性强。同时需注意供应商及客户集中、技术授权和研发落地等风险的影响。

第一步,晶晨股份是做什么业务的?

晶晨股份全称为晶晨半导体(上海)股份有限公司(后简称“晶晨股份”),公司属于典型的Fabless 模式下经营的集成电路设计公司。除了集成电路设计、研发及销售外,公司将晶圆制造、封装和测试等环节分别委托给外部相关企业代工完成。晶晨股份至今已发展了20余年,其历史最早可追溯至1995年3月。

晶晨股份的第一步并没有直接迈向科创板,其原计划是在主板上市,后因科创板上市细则推出,公司决定改道科创板,并成为科创板首家受理企业。

公司第一大股东为晶晨控股,晶晨控股是晶晨集团的全资子公司,背后的实际控制人为John Zhong 和 Yeeping Chen Zhong夫妻,他们通过控制晶晨集团持有公司39.52%股权。另外,公司下游的智能电视客户也持有公司的部分股份,其中TCL直接持有晶晨股份11.29%的股份,创维和小米也分别持有公司2.03%及3.51%的股份。

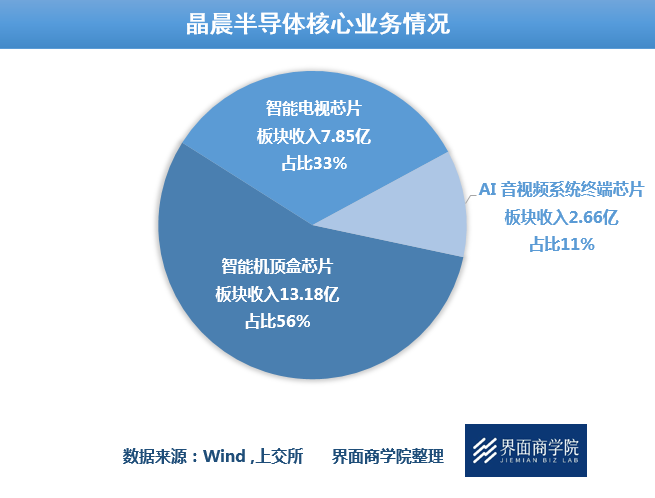

公司的主营业务为多媒体智能终端SoC芯片的研发、设计与销售,芯片产成品主要应用于智能机顶盒、智能电视和AI音视频系统终端三大板块,三大板块占总营收的比重分别为55%、33%、11%。公司业务在全球主要经济区域均有覆盖。

第二步,晶晨股份的财务状况如何?

截至2018年底,晶晨股份总资产为16.46亿元,注册资本3.7亿元,股东权益11.22亿元,资产负债率31.6%。

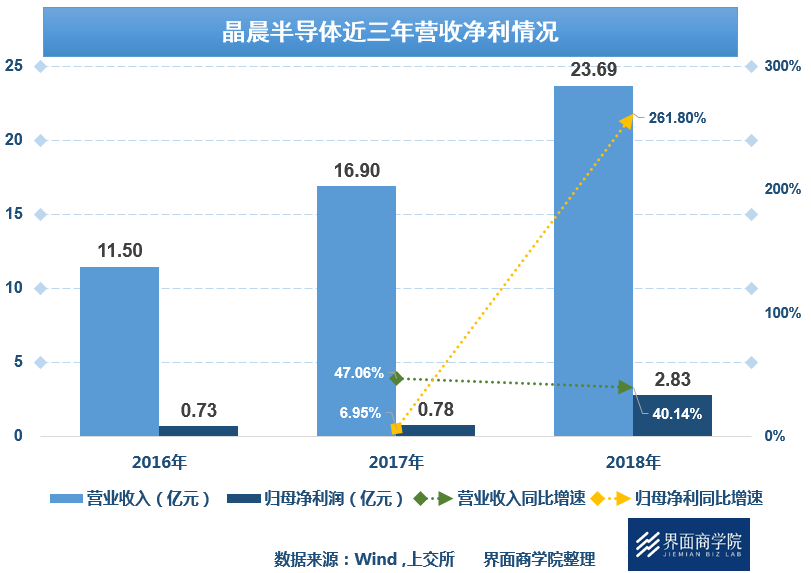

收入方面,2018年公司实现营收23.69亿元,归母净利润2.83亿元。

从业务规模看,公司营收从2016年的11.5亿元增长到2018年的23.69亿元,年复合增长率43.56%。

从盈利实现的角度看,归母净利润自2016年的0.73亿元增至2018年的2.83亿元,年复合增长率96.71%。

净利近两年出现大幅波动主要是因为公司在2017年有一项股权激励计划产生了近9000万的管理费用,如果将该部分在2017年加回,则公司前两年的归母净利同比增长将分别为130.09%与68.17%,与营收增速同步。

公司业绩增速较快,主要原因为受益于下游消费类智能电子终端产品市场的快速发展,同时公司核心关键技术及高性能产品也获得了市场的认可,公司产品销量增长迅速,带动了营业收入规模及盈利水平。

业务结构上,公司目前收入的重心仍在智能机顶盒芯片上,不过从近两年的趋势看,业务重心正在向智能电视及音视频智能系统转移。机顶盒业务的贡献由2016年的81%下降至2018年的56%;智能电视的营收比重由2016年的18%上升至2018年的33%,音视频智能系统从无到有,上升至11%。除了公司战略层面的推进外,机顶盒业务占比下降也与中兴通讯采购下滑以及机顶盒市场在2014至2017年爆发后增速放缓相关。三类芯片产品的毛利率水平差不多,都在30%至40%之间。

分区域来看,公司业务起源于美国硅谷,产品国际化进程较快,目前公司已在上海、北京、深圳、美国、香港等地设有研发中心或支持和销售分支机构,产品遍及全世界80多个国家和地区。

从其他各项财务指标上看,2018年晶晨股份毛利率为34.81%,净利率为11.92%,净资产收益率为25.19%。

公司财务状况整体良好,产品毛利率相对稳定,盈利能力及控制财务风险的能力处于科创板上市企业前列。

进一步分析,公司财务表现为三个特点。

第一个特点是公司业绩风险与收益并存,呈现为高增速高波动。公司近几年销售规模及资产规模年度增速平均约为50%,处于高速发展阶段。而与此同时,公司业绩面临着诸多不可抗力因素,比如下游市场情况、政策因素等。反映到业绩上便是2018年机顶盒业务增速放缓,2019年一季度净利同比下滑。受上述因素影响,公司业绩预测难度增大。

第二个特点是以价换量。可以看到,公司设计的芯片产品价格水平不断下滑,其中去年机顶盒及音视频系统芯片平均价格较2016年及2017年的平均价格下滑超过20%。晶圆等原材料价格下滑、规模化生产产品成本降低、产品更新迭代周期较快、市场竞争加剧是产品价格下滑的推动因素。

由此可见,近年公司业绩的高速增长主要靠销量支撑。具体而言,从2016年至2018年,公司机顶盒芯片销量扩大了近一倍,智能电视芯片销量更是扩大到原来的三倍,音视频系统终端芯片更是从零到千万颗芯片的出货量。

第三个特点是现金流受到挤压。公司的应收账款增长较快,延迟了现金回流。同时采购代工加速,加上去年公司大额购置研发中心办公楼资本项支出均对现金流产生一定压力。所以去年公司现金余额没有随着资产规模扩张,反而收缩,流动性等财务指标下滑。

第三步,晶晨股份的产品竞争力如何?

从产业链来看,晶晨股份上游企业主要是代工企业。报告期内公司的晶圆代工厂商主要为台积电,封装测试服务供应商主要为长电科技、天水华天。

公司下游客户主要为行业知名电子元器件经销商及品牌商,2018年公司前五大客户分别为路必康(机顶盒+电视芯片)、文晔科技股份有限公司(音视频+机顶盒芯片)、小米(电视+音视频芯片)、深圳中兴康讯电子(机顶盒芯片)以及中国电子器材国际(机顶盒+音视频芯片)。

从行业竞争环境上看,在国内相关产品的主流市场竞争中,与公司掌握同等级别技术的公司主要包括联发科和海思半导体等,国外为恩智浦半导体等。

从产品竞争力看,公司在机顶盒及智能电视市场根基稳固,同时布局IPC等消费类安防市场及车载娱乐、辅助驾驶等汽车电子市场,推动AI音视频系统终端的纵深发展。

从研发情况来看,晶晨股份主要核心技术来源于自主研发,目前公司拥有11项核心技术、47项专利和39项集成电路布图设计,核心技术中全格式视频解码处理技术和全格式音频解码处理技术处于国际领先水平,公司三类芯片产品均已采用12nm工艺且支持4K、8K解码能力。

截至2018年12月31日,公司拥有研发人员619人,占员工总数81.13%。去年公司累计投入研发费用达3.76亿元,占营收比重为15.88%,高于科创板已受理公司去年0.93亿元的平均研发费用。科研人员人均研发费用为60.79万元。

第四步,主要风险点在哪里?

从风险的角度看,晶晨股份主要存在以下几大业务或者财务风险,值得投资者格外关注。

风险之一是供应商及客户集中风险。供应商端,报告期内公司向台积电采购晶圆及向长电科技支付封测服务费的合计金额占当期采购总额的比重超过90%。客户端,公司对前五大客户销售收入合计占当期营业收入的比例分别为72.29%、59.65%和63.35%,集中度相对较高。未来供应商排期紧张、客户经营采购战略变动或其他重大变动均会导致公司业绩大幅波动。

风险之二是技术授权风险。公司在研发过程中必需取得 IP核(知识产权核,即特定功能的IC模块)及EDA工具(芯片设计辅助软件)等专有技术授权。公司IP核的主要供应商为ARM,EDA的主要供应商为Synopsys和Cadence。虽然公司与上述供应商保持了长期持续的良好合作,但是如果国际政治经济局势、知识产权保护等发生意外或不可抗力因素,上述 IP核和 EDA供应商均不对公司进行技术授权,则将对公司的经营产生重大不利影响。

风险之三是研发落地风险。由于晶晨股份产品应用的终端市场是消费类电子产品,产品更新换代速度较快。为保证产品处于技术领先和较强的市场竞争力,公司必须持续进行大量研发投入。集成电路设计企业的研发投入包括 IP 授权使用费用、研发团队人员费用、流片费用等,通常投入较大。以流片费用为例,按照工艺的复杂程度和技术水平,65nm、40nm、28nm、12nm 的流片费用范围可以从上百万元到上千万元人民币不等。同时,培养和储备研发工程师也需要投入大量的资金。企业研发芯片产品的盈亏平衡点较高,如果研发的芯片产品不能符合市场需求而导致销售规模有限,则研发投入将无法全部收回,企业将面临亏损。

第五步,如何给晶晨股份估值?

担任本次发行工作的保荐机构是国泰君安证券股份有限公司;会计师方是安永华明会计师事务所(特殊普通合伙);律师方是北京市君合律师事务所。

晶晨股份本次拟在科创板发行4,112万股普通股,发行后总股份扩张至41,112万股,预计募集资金15.14亿元。募集资金主要用于AI 超清音视频处理芯片及应用研发和产业化项目、全球数模电视标准一体化智能主芯片升级项目、国际/国内 8K 标准编解码芯片升级项目、研发中心建设项目-车载娱乐及辅助驾驶智能芯片等项目、发展与科技储备基金等。

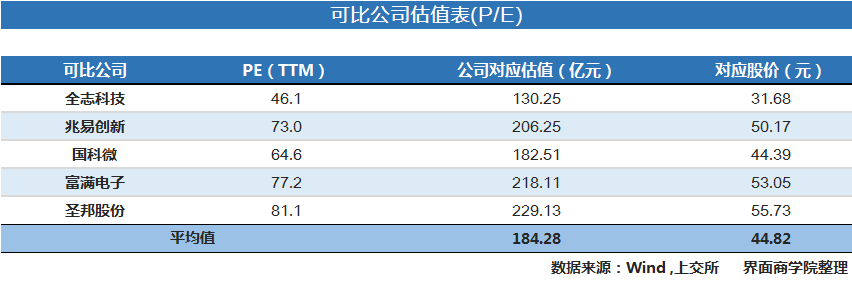

晶晨股份技术基础及市场地位处于行业领先,公司目前可以实现稳定盈利,考虑回股权激励影响后,近两年业绩增速也保持稳定,所以可优先考虑市盈率作为估值参考。

在可比公司选择上,公司的主要国内外竞争者联发科、海思半导体、恩智浦半导体等均不是A股上市公司。所以选择A股上市公司中其他芯片应用领域企业作为可比公司,如下图所示:

以上述五家公司为可比公司,采用市盈率估值方法。以五家公司当前P/E(TTM)、晶晨股份2018年归母净利2.83亿元、变动后总股本4.11亿股,进行计算,总估值均值约为184.28亿元,对应每股参考目标价为44.82元。

评论