扎根事实,演绎趋势,接地气的商业智慧,尽在界面商学院。

有不少人因为惯性思维,一直将小微企业的金融扶持视为类似于金融精准“扶贫”、金融服务“三农”一类的政策,也有人一度认为,以小微企业贷款规模作为法定存款准备金率调降的标准更多地是为了避免引发大水漫灌的预期。但是,过去一年,小微企业事实上已经是经济下行压力下、逆周期调节的重要抓手。

小微企业之所以会成为稳增长的支撑点,除了出口、房地产等传统的增长点已经没有太多腾挪空间之外,也是因为小微企业相较于大企业更容易受到宏观经济波动的影响,更重要的是,小微企业对经济和社会有重大作用。根据央行的公开资料,中小微企业的总数占全部企业的90%以上,他们还提供了80%以上的劳动就业、70%以上的技术创新、60%以上的GDP、50%以上的税收,他们还是“大众创业、万众创新的重要载体”。

回溯过去一年,高层显著加大了对小微企业的扶持力度,从2018年6月20日到2019年6月26日,单单以小微企业融资为主题的国务院常务会议就召开了五次,其他直接或间接与小微企业融资有关的国常会也召开了多次,这样的频次是过去所未曾见过的。

央行、银保监会、证监会、发改委、财政部出台了一系列对小微企业融资的金融扶持政策。货币政策围绕小微企业增加了担保品、再贴现再贷款额度、调整了宏观审慎评估的内容、新设了工具;信贷政策对小微企业贷款的比例和利率做出了明确而具体的要求;监管放松了对金融机构有关小微融资的要求,提升了小微企业贷款不良率的容忍度,等等。政策之细致、力度之大,前所未有。

很多人谈到对小微企业的金融扶持时,多以为这是一时之选,“运动式色彩”浓厚,待经济增长稳定之后将回归常态,金融机构可能会继续按照风险收益原则来安排资金投放。这有一定道理,但也不尽然。如果往前追溯,这些政策基本都能找到源头,只是在过去一年变得更加明确具体,更加细化、有操作性,有一些监管指标或引导性工具调整了参数、力度变得更大。

早在2013年,国务院就已经下达了《关于金融支持小微企业发展的实施意见》(以下简称《意见》),此后,国务院及各部委陆续下达的对小微企业金融扶持的政策文件到2018年末已经有89个。

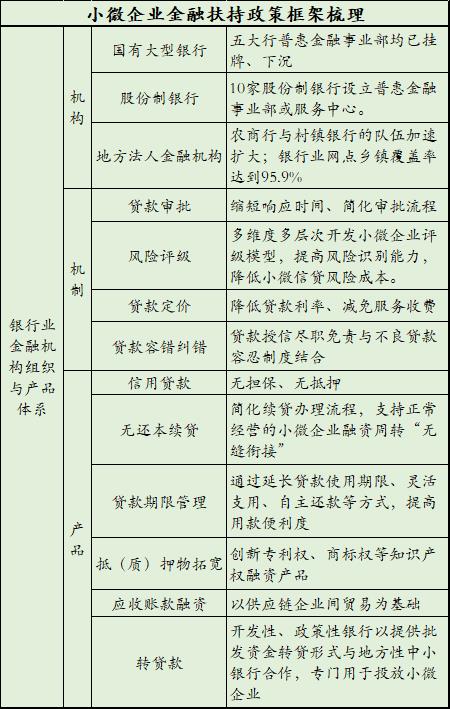

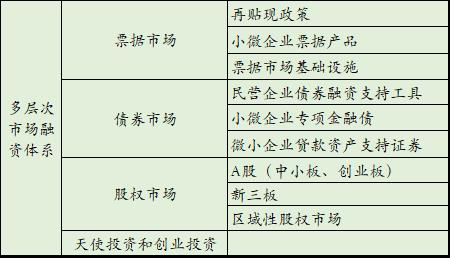

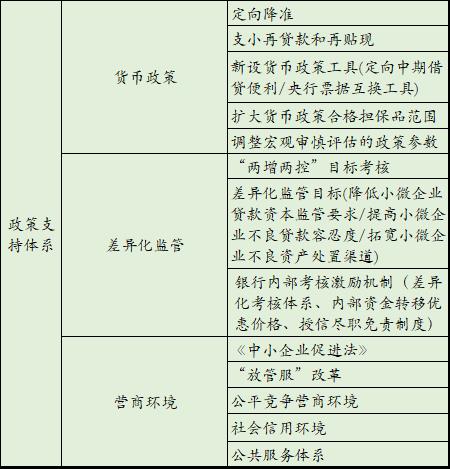

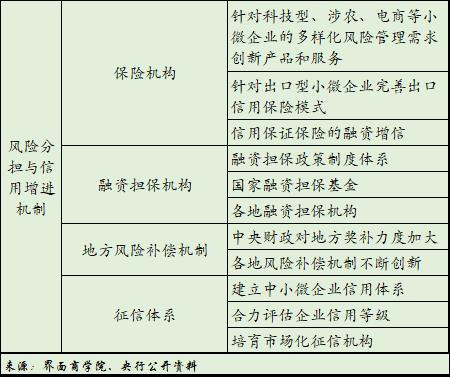

上述《意见》与2018年1月1日开始实施的新版《中小企业促进法》已经为小微企业融资促进搭建了一个大体的政策框架。过去六年多特别是过去一年的一系列动作,使得这个框架越来越清晰,内容越来越详实。综合来看,覆盖货币政策、财政政策、金融监管,涉及银行、保险公司、小贷公司、担保公司等各类型金融机构,不仅从贷款扶持,还从债券、股权融资入手。(详细情况请见下表)

这一政策框架试图解决小微企业融资难融资贵的世界性难题,效果也已逐渐显现。在过去的一年多,在一系列融资政策扶持下,小微企业的融资规模显著上升、信用贷款占比上升,贷款利率和过桥费用等融资成本有所下降。

但是,伴随贷款规模上升的还有银行风险上升,这已经反映在了不良贷款率上。截至2018年末,全国金融机构对小微企业贷款不良率为3.16%,单户授信500万元以下的小微企业贷款不良率为5.5%,分别比大型企业高1.83个和4.17个百分点,而同期商业银行不良贷款率为1.83%(较上年有所上升)。截至2019年5月份,单户授信1000万元以下小微企业贷款不良率是5.9%,比大型企业高4.5个百分点,比中型企业高3.3个百分点。

这一现象并不难理解,毕竟中小微企业的自身素质相较于大企业原本就比较弱,不仅规模小、抗风险能力差,而且治理、运营、财务等制度都不够健全和完善,金融机构也不易获取相关信息。根据央行公开数据,我国中小企业平均寿命只有3年,3年后还在持续经营的只有三分之一,而美国和日本的中小企业平均寿命却能达到8年、12年。更何况,过去一段时间部分政策在一定程度上让银行以低于风险补偿的价格贷款给以前可能不会作为客户考虑的小微企业。

尽管目前监管体制已经提高了小微企业不良贷款的容忍度,高于各项贷款不良率3个百分点,小微不良率也不作为监管评级与内部考核评价的扣分因子,同时开始试点发行小微企业不良贷款资产支持证券、转让小微不良资产收益权等等,但是,这并非长久之计。

截至2018年末,我国小微企业法人贷款余额26万亿元,占全部企业贷款的32.1%,这意味着,一个百分点的不良就是2600亿的资金。显然,如此大规模的小微企业贷款总量,如果降低风险要求,短期内从“六稳”的角度出发可以承受,长期却不利于“金融防风险”,即便有政策性担保与地方风险补偿机制,在财政收支压力日益加大的背景下,腾挪空间也会越来越小。

监管部门或已意识到这一问题,政策的着力点也在不断寻求平衡。在追求短期内小微企业贷款规模扩张之外,也在努力改进融资体制的效率。其实,央行等监管部门在推出政策时也表态过,兼顾了短期目标与长期制度建设,这意味着一些监管指标或指导指标未来会随着大环境的变化有所调整。中央银行已经明确强调了未来改进小微企业金融服务的思路之一是“引导金融机构遵循经济金融规律,坚持市场化和商业可持续的原则”。

如果从长远计,金融科技的发展、个人与企业征信制度的完善与应用,可能是小微企业融资难融资贵问题的一条皆大欢喜的出路。

评论