文 | 能源一号

从新三板,转战创业板的浙江艾能聚光伏科技股份有限公司(下称“艾能聚”),日前提交了创业板的IPO招股说明书。这家在多晶电池业已有一定收入及规模的企业,如今希望通过新的转板募集数亿元,用于壮大业务体量、增加分布式电站的投入。

艾能聚成立于2010年8月,注册资本107132175元,总投资6.5亿元,厂房面积达17000平方米。该公司于2016年12月成功挂牌新三板。

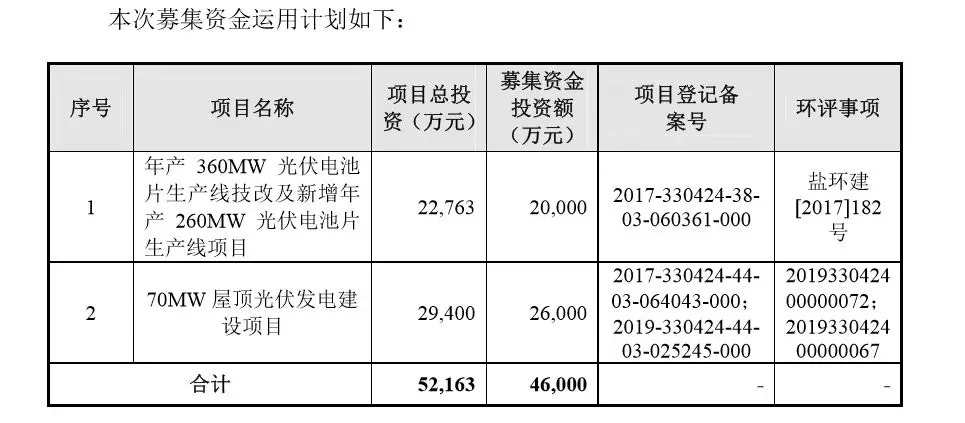

从艾能聚的最新公开披露信息看,此次发行股票总数不超过3571万股,不低于发行后总股本的25%,预计用于投入新项目及技改项目的募集资金额为4.6亿。具体方向为:建设70兆瓦的屋顶电站、年产360兆瓦的光伏电池片生产线技术改造、新增年产260兆瓦的光伏电池片生产项目等。

未来,该公司希望通过技改和新增产能,使企业总的电池片产能达660兆瓦。据计划,公司将利用现有厂房的留用空间,购置生产设备及外围设备供给848台,其中技改新增设备131台,新增生产线设备717台。建成后,原有生产线的生产效率提高15%。

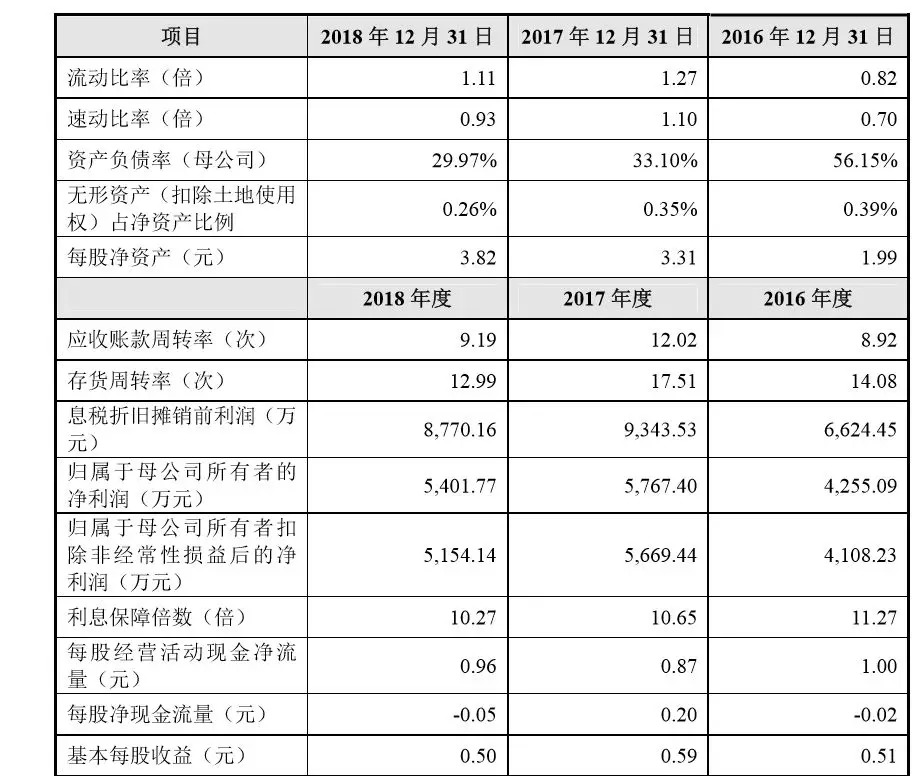

从2016年至2018年的营收来看,去年受到新政及其他因素影响,公司营收4.21亿元,利润5320万。公司净利5397万,扣非后净利是5154万。

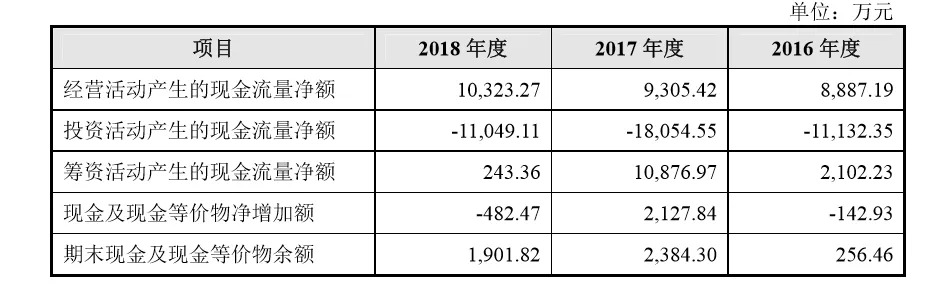

不过,公司经营活动产生的现金流量净额同比9305万元有所增长,至1.032亿。筹资情况一般,由此产生的现金流量净额为243.36万。期末现金及现金等价物的余额为1901.82万。

该公司的资产负债率,相比2016年和2017年有所下降且保持得当,去年仅为29.97%。每股净资产达到3.82元,比2016、2017年略高。

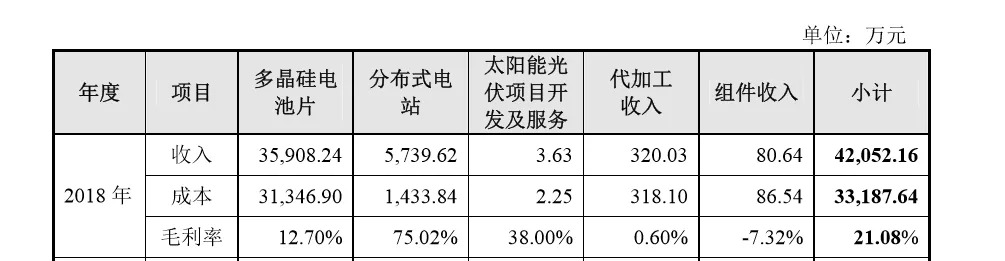

艾能聚的业务结构相对简单清晰,主要就是多晶硅电池片和自持分布式电站两部分。其中电池带来的收入占比超过95%。

不过该公司也担心,因为多晶硅电池片的制造工艺整体而言,要比单晶硅电池片简单,光电转换效率也略低于单晶硅电池片,未来如果技术进步和生产成本降低的话,单晶电池片的售价会继续走低,多晶硅电池片性价比优势也会逐渐消失,多晶产品存在被单晶产品替代的风险。但目前而言,包括印度等亚洲及其他地区、中国地区还是有多晶硅电池的广泛需求,其担心虽存在,短期内出现“单晶”一面倒的可能性,并不是太大。

(上图为多晶电池产销量数据)

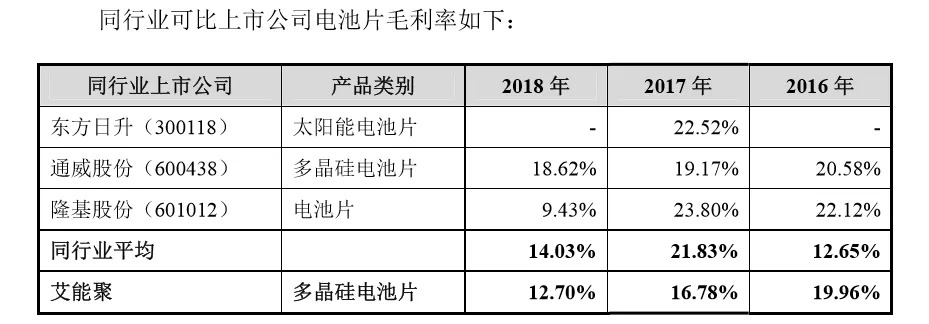

从毛利率看,目前多晶电池的毛利率为12.7%,相对于其他同行而言算是中位数。

而分布式的电站的毛利率超高,达到75%,高于同类企业。不过这部分的收入相对而言,还不是特别大。2018年,公司分布式电站收入为5739万,在2017年2382万的基础上翻了一倍以上。

应收账款方面,2016年~2018年,公司应收账款净额分别为4341万、4568万及4598万,占营收比例为11.73%、8.53%和10.91%。由于其主要客户皆为资信状况良好的中大型企业,尤其是光伏上市公司控制下的公司及央企控股的国有大型公司,因此回款情况良好。

期待这家新的电池厂商可以顺利过会,这样一来,光伏领域又将有一个同在资本市场的新伙伴。

评论