文|手游那点事

自从今年4月禅游科技赴港上市以来,家乡互动亦于昨日在港交所敲钟,其股价于当天收盘大涨逾20%。实际上除了这两家棋牌游戏公司以外,还有一家厂商亦于7月3日低调提交了招股申请书,它便是江西地方棋牌游戏厂商中至科技。

据招股书显示,中至科技是江西排行第一的本土化棋牌游戏开发商及运营商,主要从事开发及运营本土化麻将及扑克游戏;同时亦是江西省内排行第三的网络广告代理商。

在一众棋牌厂商接二连三登陆资本市场之下,我们不禁产生了疑问:棋牌游戏上市真的是一门好生意吗?

3年时间营收翻了4倍,毛利率高达91%

翻开招股书,中至科技近三年营收的大幅增长以及超高毛利率着实让人吃了一惊。

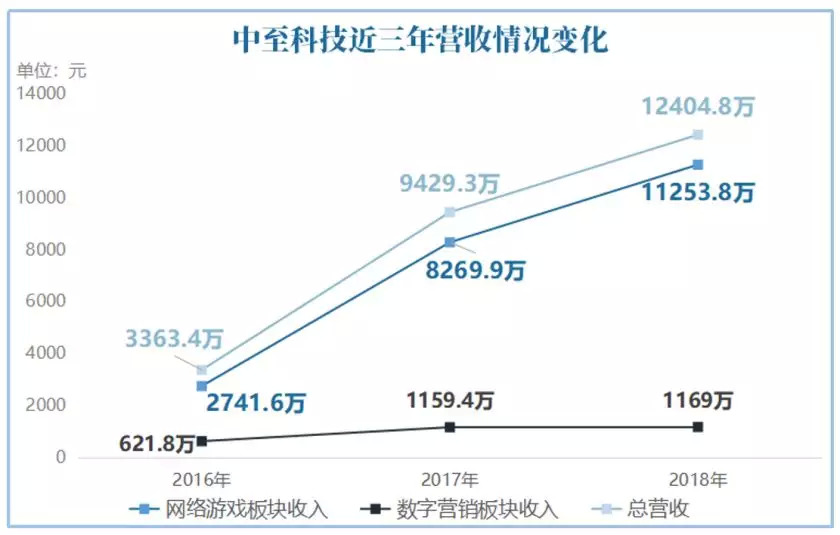

就营收情况而言,这家棋牌厂商2016的营收仅为3363.4万元,但是在2018年其营收便迅速蹿升至1.24亿元。3年时间实现近4倍增长,此等增速着实让人惊讶。尤其是在2018年棋牌游戏面临重拳打压之下,中至科技的营收增速却不受丝毫影响。

除了营收增速令人咋舌以外,中至科技的毛利率在同行业中也堪称佼佼者。手游那点事搜集了另外4家棋牌公司的2018年财报数据,并根据各家厂商期内营收及毛利进行对比。结果发现中至科技的毛利率在5家厂商中排名第一,高达91.74%;而于7月4日上市的家乡互动其毛利率为76.50%;禅游科技的毛利率则不足50%。

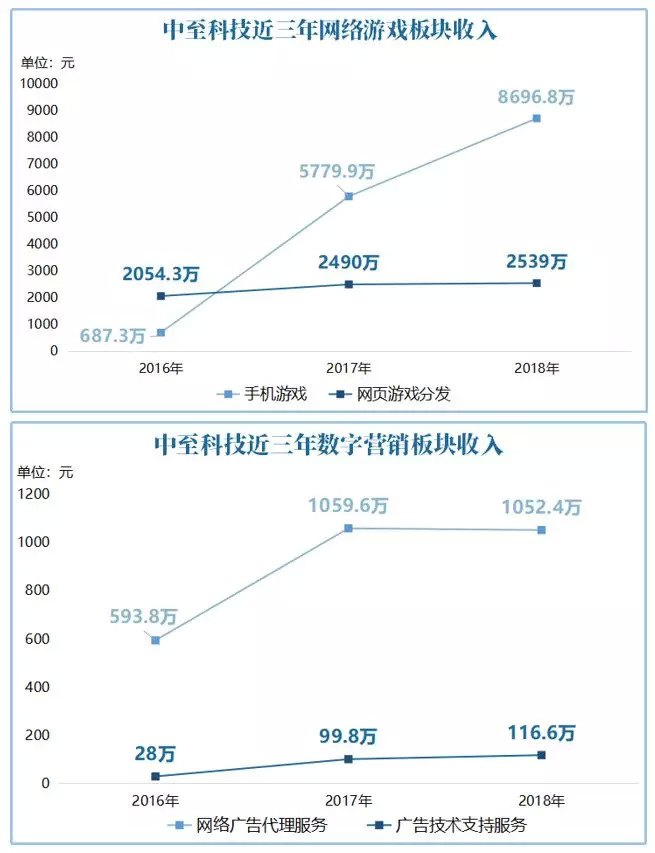

若按业务划分来看,中至科技的营收来源于两大板块:网络游戏以及数字营销。其中网络游戏板块在近三年中增长速度惊人,2018年该业务贡献约1.13亿元的营收,不过这主要得益于手机游戏业务的暴涨。

以2018年数据为例,手机游戏实现收入近8700万元,而网页游戏分发仅贡献约2500万元,而且后者的增长势头相当乏力。

而在数字营销板块方面,中至科技的网络广告代理服务以及广告技术支持服务均没有太大起色。在2018年间,这两项服务合计贡献约1170万的营收,增速也并不乐观。

显而易见,中至科技目前的营收主要来自于网络游戏板块中的手机游戏,其超高的增长率以及毛利率着实让人印象深刻;不过其网页游戏分发以及数字营销业务却略显鸡肋。

2018年《上饶麻将》贡献近4300万流水,当家产品却难逃人气暴跌

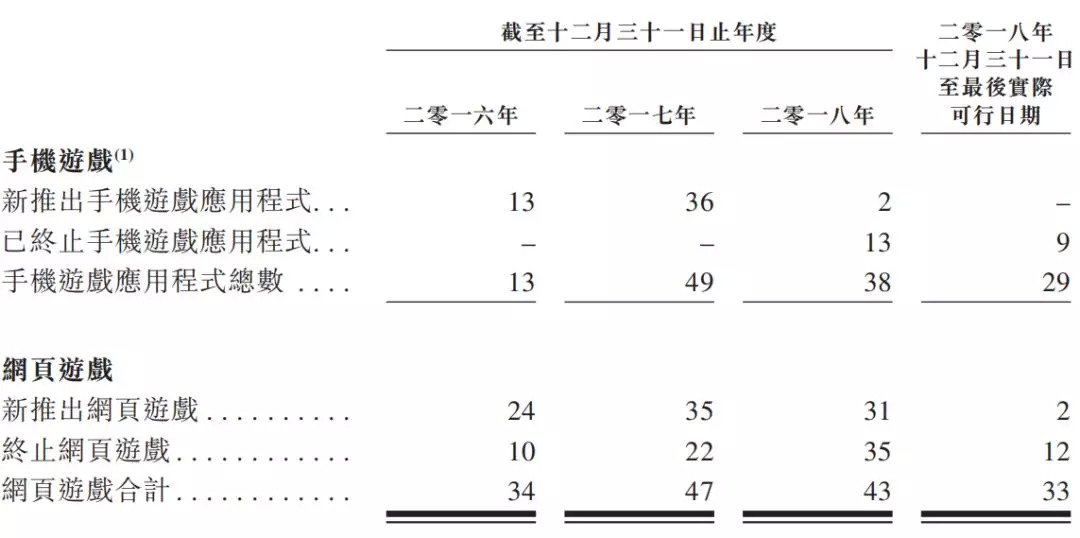

目前中至科技主要依赖自有平台4417.com分发及推广其自行开发的麻将及扑克游戏。该公司如今已开发及提供29款手机游戏以及33款网页游戏。

据中至科技称,目前公司已开发131款本土化麻将及扑克手机游戏玩法,包括90个麻将游戏玩法及41个卡牌游戏玩法,覆盖江西省的所有11个城市及100个县级地区内的61个县以及广东、湖南、江苏、宁夏、山西、新疆及浙江等其他省份。

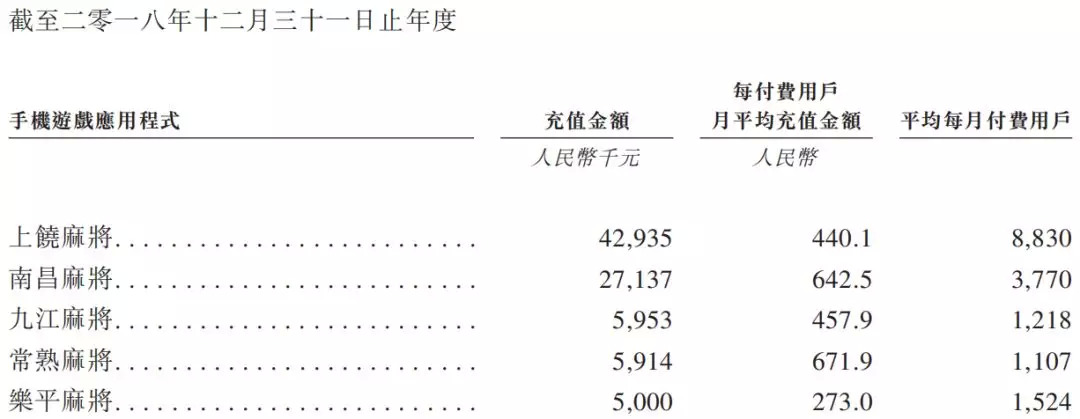

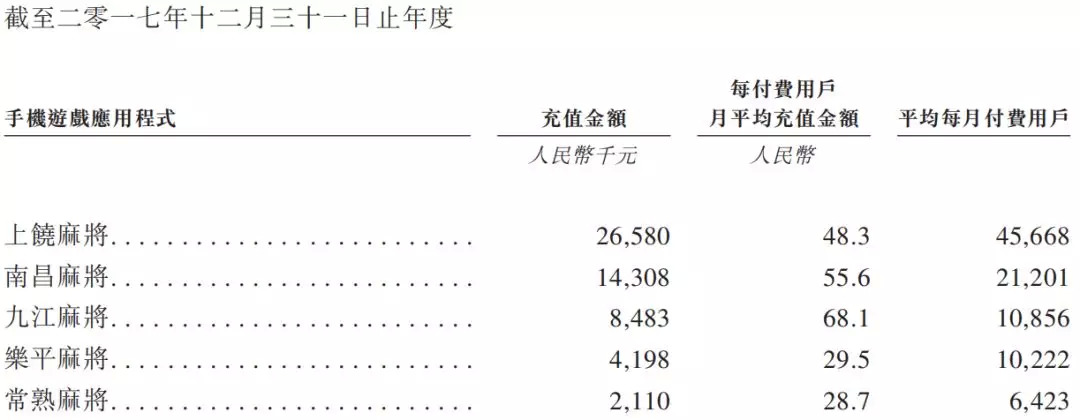

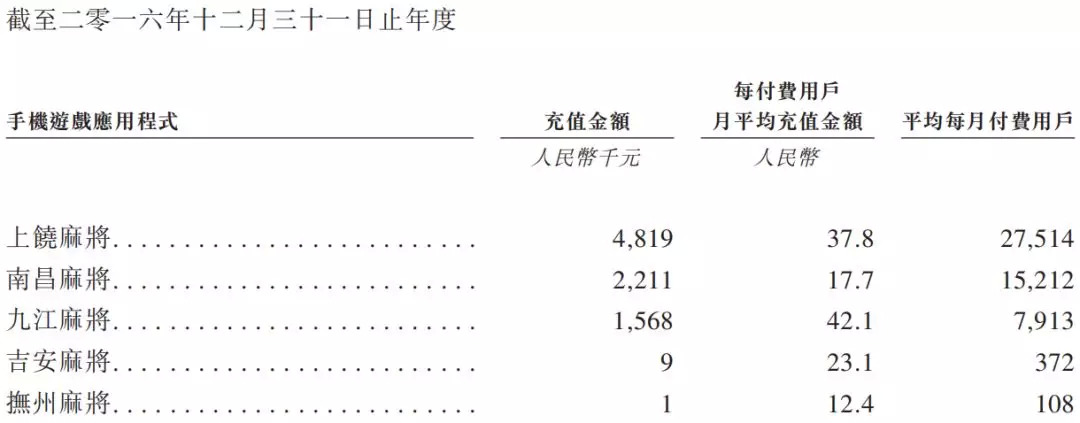

据招股书显示,目前中至科技较为赚钱的五款游戏分别为《上饶麻将》《南昌满江》《九江麻将》《常熟麻将》《乐平麻将》。

其中《上饶麻将》于2018年内贡献近4300万元营收,约占公司总营收的三分之一,可谓中至科技的当家产品;其ARRPU为440.1元,平均每月付费用户达8830人。

而《南昌麻将》的吸金力则紧跟《上饶麻将》之后。这款游戏于2018年吸金逾2700万元,同增47.27%;ARRPU值642.5元,平均每月付费用户数3770人。

其余三款产品《九江麻将》《常熟麻将》以及《乐平麻将》则于去年分别贡献了595万,591万以及500万的流水。吸金力度远不及《上饶麻将》和《南昌麻将》。

不过在中至科技营收再创新高的背后,我们也嗅到一丝危机。

在2018年内,《上饶麻将》的平均每月付费用户为8830人,较2017年同比大跌80.66%;而《南昌麻将》的平均每月付费用户数3770人,同比暴跌98.41%。

除了这两款游戏的人气严重下滑以外,中至科技的另外三款产品前景也不容乐观。《九江麻将》,《常熟麻将》以及《乐平麻将》的平均每月付费用户人数分别同比下跌88.78%,82.77%以及85.09%。

在老游戏人气下滑的情况下,未来中至科技要如何挽回老用户、吸引新用户,便成为公司能否长期稳定盈利的关键。

中至科技实现逆天营收增长的杀手锏:线下推广和亲友圈

那么在2018年中,凭借着棋牌游戏实现营收逆天增长的中至科技,背后到底有何诀窍?

中至科技称,这要得益于其过硬的游戏推广能力。

据招股书显示,这家棋牌游戏厂商根据本土化手机麻将及扑克游戏以及目标玩家的特点,专注于使用传统线下渠道,此举不仅大幅降低公司的广告成本,同时显著提高了推广转化率。

中至科技称,公司内部设有营销团队,采用户外广告牌广告,设置临时街头宣传站,派发印有二维码的传达以及外包于当地第三方广告商等方法,从而精确定位玩家。

除了善于利用传统线下渠道以外,中至科技还于2017年12月推出以私人游戏房卡功能为基础的“亲友圈”功能,玩家在私人虚拟房间内玩游戏的同时亦能与亲朋好友联系,从而提高了用户黏性。

中至科技还提到,“亲友圈”这一功能致使每付费用户平均充值金额显著增长。在收益显著增长之下,公司业务毛利率亦由2016年的89.8%增加至2017年的91.1%,并进一步增加至2018年的91.7%。

玩家变现与房卡模式,或成中至科技的最大绊脚石

目前的中至科技可以说是一个矛盾体:营收业绩疯涨之下,却也面临着收入来源单一,游戏人气下滑等痛点。在招股书中,中至科技还提到了公司营收面临的一大风险:依靠小部分玩家获得大部分收入。

实际上,中至科技的手机游戏用户中仅有一小部分注册玩家为付费玩家,截至2018年12月31日,其手机游戏的平均月付费用户数目为2.2万名,占手机游戏平均月活用户(36.3万名)的6.1%;

同年,其网友游戏平台的平均月付费用户数目为6739名,占网页游戏平均月活用户(42.7万名)的1.6%。

如何有效促成玩家变现,便是中至科技未来面临的一大难题。

而监管政策的打压,则依然是悬于棋牌游戏厂商头上的一把利剑,这一问题在中至科技身上尤为明显。

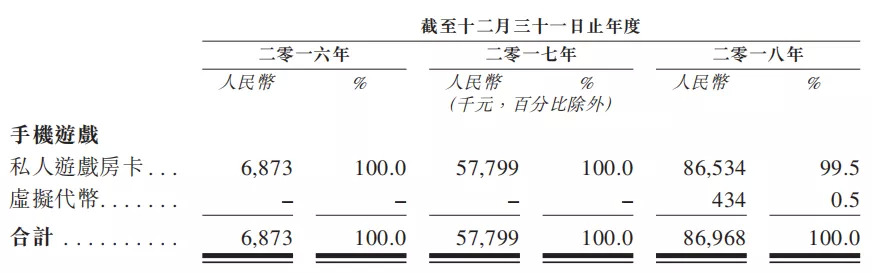

数据显示,“私人游戏房卡”这一变现模式在2018年为中至科技贡献了逾8600万元的收入,在总营收占比约为70%,然而房卡模式又与赌博有着千丝万缕的关系。未来中至科技若靠这一方式来实现实现巨额营收,恐怕经营风险会大幅提高。

无论是禅游科技,家乡互动还是中至科技,于港交所上市敲钟从来并非意味着最终的胜利;在资本市场狂欢的背后,如何顶住政策监管压力探索出合法且稳定的游戏变现模式,不断研发新产品的同时维持游戏内的用户人气,与此同时还要背负着大小股东的期待以及股价波动的压力......这几位游戏棋牌厂商的修炼之路才刚刚开始。

评论