记者 | 陈菲遐

做空机构针对安踏体育(02020.HK)的第三次做空,恐怕又要以失败告终了。

7月8日,做空机构浑水发布了对安踏体育的做空报告,表示其做空安踏是因为对其财务报告以及与分销商关系的担忧。受此影响,安踏体育昨日午后申请停牌。停牌前,安踏体育报51.25港元,跌7.32%。浑水的做空事件还连累到了体育用品股。当日,李宁跌2.72%;361度跌1.96%;特步国际跌1.89%。

7月9日早盘前,安踏体育发布了澄清公告,否认浑水公司的指控,并认为其指控不准确及具误导性。随后,浑水又发布了安踏体育沽空报告的第二部分。报告中称,在安踏IPO不久,该公司进行了一系列交易,这些交易使得浑水认为安踏内部人士打算欺骗外部投资者。此外,2008年,内部人士剥夺了公司的国际品牌零售业务,并试图隐瞒这一事实。截至发稿,安踏体育并未对新一份沽空报告给出回复,其股价报51.00港元,微跌0.49%。

安踏多次被做空

这不是安踏体育第一次被做空。

2018年6月12日,沽空机构GMT发布关于安踏体育的沽空报告。今年5月30日,Blue Orca再度做空安踏体育。

前两次安踏体育被做空的内容,主要与收入等方面有关。

Blue Orca的问题主要集中在以下几个方面。

18财年的销售额高于韩国FILA的批发销售额;

17财年的销售额高于国家工商总局的纪录;

每家商店的平均销售额高于中国 Nike/Adidas;

首席财务官和独立非执董的频繁人事变动。

GMT与Blue Orca质疑的内容基本接近。两篇做空报告出现之后,安踏体育的股价表现也比较坚挺。GMT报告出具当日,公司股价并没有受到任何影响。Blue Orca报告出具当日,安踏体育股价先是断崖式下跌,随后买盘出现,收盘跌幅为5.53%。此后一周之内,安踏体育股价回到了做空前的价格。

浑水的指责

在本次做空报告中,浑水主要指向了安踏体育的经销商。报告提到,在运营和营销方面,安踏体育有很多值得钦佩的地方,这也是成功的运动服装企业家奇普·威尔逊(Chip Wilson)最近投资该公司的主要原因,但是安踏体育的财务状况存在明显可怕的现实。浑水认为安踏体育之所以能获得行业领先的运营利润,并不是因为其运营良好,而是因为这家公司利用大量秘密控制的一级经销商欺诈性地提高其利润率。报告提供了文件证据,证明安踏体育秘密控制27家经销商,其中至少25家似乎是一级经销商。

报告称,安踏体育坚决声称其一级经销商是独立的第三方,这是个谎言,这种独立分销商的概念是一种假象,安踏体育的高级管理人员经常将分销商称为“子公司”。浑水还指出,多年来,安踏体育一家最大经销商的主管是负责销售的执行董事吴永华。此外,四位安踏体育的前高级经理和一位主要经销商的前经理在采访中明确表示,安踏体育控制着经销商。

对于这些指控,安踏体育在澄清公告中回应称:1)董事会深知及确信,浑水报告中所提述的所有本集团25家分销商均为独立于本公司或其任何关连人士,且与彼等并无关连的第三方;2)本集团各分销商拥有其自身的管理层团队,作出独立商业决定,并拥有独立于本集团的财务及人力资源管理功能,且并无相互控制关系;3)集团透过分销协议及相关指引规范其与分销商的关系,且近年并无重大变化;4)集团在销售及营销策略、市场管理及表现考核系统等方面会向分销商提出更多的指引及定期沟通,但分销商负责作出最终商业决定及自负盈亏;5)有时候部分分销商为了推广业务的便利,会自称其为本集团子公司或分公司,而并非以法律的定义来表述;6)为支持分销商,本集团允许该等分销商使用品牌名称安踏、安踏品牌标志;7)存在个别雇员离开本集团并加入分销商或相反的情況。

一言以概之就是,安踏体育并未利用经销商提高利润,集团与经销商的之间并无相互控制的关系。

事实上,安踏体育作为国内最大的体育用品生产商,对于品牌的掌控力毋庸置疑。一位长期接触安踏体育的市场分析人士表示,作为国内最大体育用品生产商,安踏体育对一级经销商的强掌控力是必须的,这在业内并非秘密。界面新闻此前走访安踏体育重要生产基地时,也有不少人士持同样观点。

但这并不构成安踏体育利润可以远超同行业的主要原因。

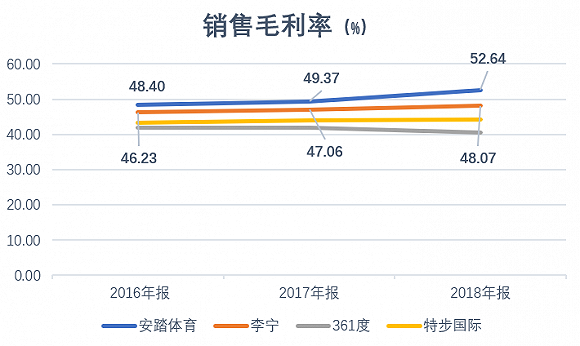

从销售毛利率来看,安踏体育与李宁、361度等并未明显区别。近三年数据显示,安踏体育的毛利率分别为48.4%、49.37以及52.64%,与此同时,李宁的毛利率分别为46.23%、47.06%以及48.07%,毛利率差异常年维持在3个百分点左右。

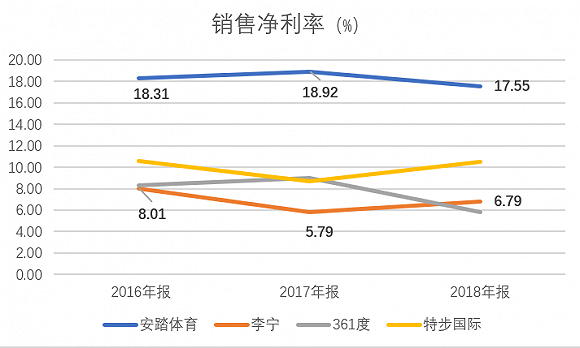

净利率方面,安踏体育显然更有优势。近三年安踏体育的净利率分别为18.31%、18.92%以及17.55%,较为稳定。与此同时,以李宁为例,近三年净利率分别为8.01%、5.79%以及6.79%,较安踏体育差了一大截。而这或许是此份做空报告的“灵感”来源。

但只要细看几家公司的成本管控,就能发现安踏体育净利率高的主要原因,在于管理费用以及营业总成本的管控。2018年,安踏体育的管理费用占总收入的比例为5.06%,与此同时,361度以及李宁的占比分别为9.75%和6.45%。而管理费用中主要列明的是为组织和管理生产经营活动而发生的各种费用,与经销商的返点没有直接联系。

另一个重要的指标是主营业务成本占收入的比例。2018年,安踏体育这一比例为79.64%,而特步国际、361度以及李宁的占比分别为89%、92%以及93%。一位分析师解释,安踏体育主营业务成本管控的成功,主要归功于规模效应,以及精细化的存货管理。

为什么总被做空?

安踏体育频频被做空,原因是公司近年来业绩的高增长。

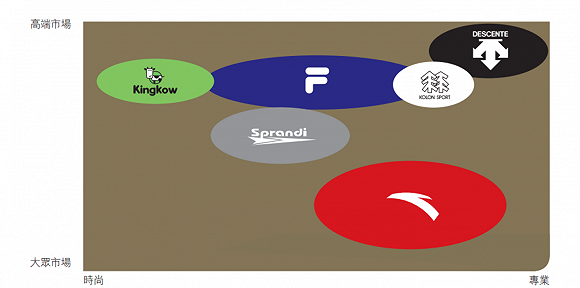

安踏体育目前旗下拥有体育用品品牌安踏、运动时尚服饰品牌FILA、高端滑雪品牌Descente、儿童时尚品牌KINGKOW、户外品牌KOLON SPORT以及健步鞋品牌Sprandi等。

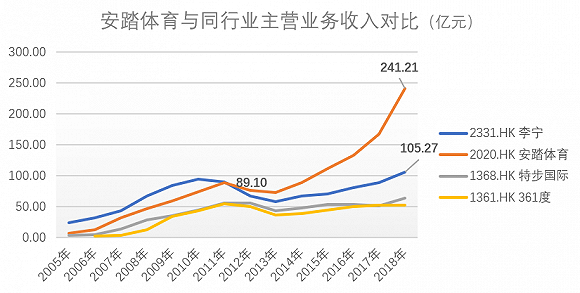

安踏体育2018年的业绩实现了逆市增长,实现收入241.00亿元,同比增43.78%;归母净利41.03亿元,同比增32.87%。从收入规模以及体量上来说,安踏体育远超同行。

有分析师认为,近年来安踏体育的业绩远超同行,靠的是FILA等国际化品牌的增速,以及国内市场的精细化管理。

年报数据显示,从产品类别来看,集团服装品类营收同比大涨61.4%至147亿元,占总收益的61%;鞋类收益为86亿元,增幅达22.5%;配饰则增长43.9%至7.6亿元。

此外,安踏体育集团总裁郑捷也透露,FILA保持强劲,销售增速超过80%,全年流水超过100亿元,是增速贡献最大的品牌。

值得注意的是,安踏体育46亿欧元收购的亚玛芬体育(下称Amer Sports)或将是未来又一个增长点。Amer Sports旗下品牌包括户外品牌始祖鸟、网球运动品牌Wilson、健身品牌Precor、滑雪品牌Atomic等。成功收购Amer Sports,对于安踏体育的国际化意义重大。

评论