继P2P后,众筹成了今年又一个互联网金融风口。

今年上半年,第一张股权众筹牌照落地,工信部旗下具有众筹功能的“创客中国”上线,齐鲁股交中心首推众筹服务平台新增“众创板”,另一方面,阿里、京东、腾讯、平安、万达等各路巨头纷纷布局,天使客、众投邦等也获得了资本的宠幸,拿到了融资。

盈灿咨询向界面新闻提供的《2015年中国众筹行业半年报》显示,2015年上半年我国众筹平台总数量211家,其中53家为今年成立的新平台,全行业上半年成功募集46.66亿元。

不过,对小微企业融资有帮助的股权类众筹存在着完成率低、成功率低的问题。报告显示,股权类众筹的项目完成率仅有7.14%,成功率也只有20%。这意味着,5个股权类的众筹项目仅有1个项目成功完成了100%融资。

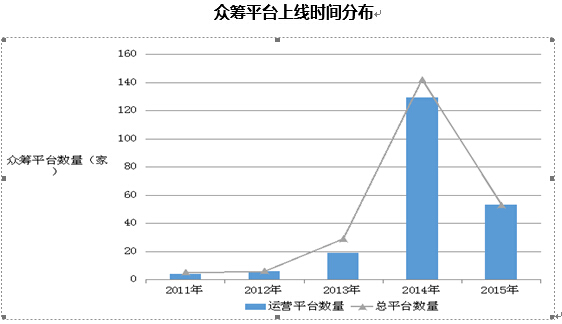

众筹平台自2011年诞生,之后发展并不迅猛,2014年才随互联网金融概念的爆发而兴起。2011年第一家众筹平台“点名时间”诞生,2012年、2013年分别新增6家、29家,增速较为缓慢。至2014年,众筹平台数量显著增长,新增运营平台142家,2015年上半年新增53家众筹平台。

在新平台不断上线的同时,一些老平台因运营不善而倒闭,截止2015年6月份倒闭的众筹平台达24家,其中2014年上线的平台倒闭最多,达13家,而2013年成立的平台倒闭的概率最高,高达34.48%。

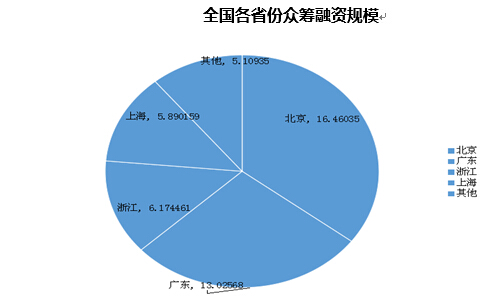

界面新闻发现,与P2P行业的发展路径相似,众筹平台也集中在北京、广东和上海三个地区,其中北京(58家)占总平台数的27.5%,一些运营时间较久、较为知名的平台如天使汇、淘梦网等均诞生于此地。广东对创投资金需求量大,股权众筹平台数量居多。

在众筹金额上,同样是北京以16.46亿元的筹资金额位居榜首,排在其次的是广东省,达13.03亿元。前四个省市筹资金额占九成。盈灿咨询认为,这与经济水平、投资意识和地方政府政策支持有关。

该报告将众筹分为股权众筹、奖励众筹、公益众筹和债权众筹四类,不过债权众筹即P2P不包括在此报告之中。

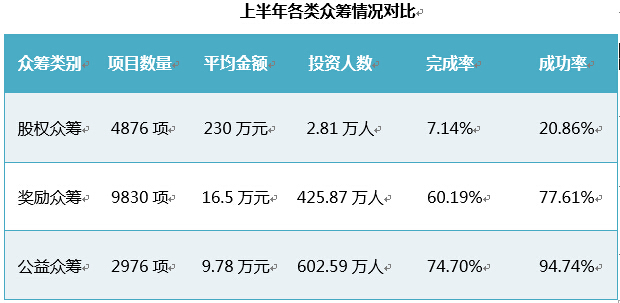

在其余三类平台中,股权众筹平台数量98家,占据近半壁江山,但项目数量较少,仅占比27.6%。奖励类众筹项目数量最多,约占总项目数的55.59%。

从项目数量上来看,奖励型众筹项目最多,达9830项,其次是股权型众筹,达4876项,最少的为公益型众筹项目,只有2976项。

单项平均筹资目标金额则是股权众筹项目最高,超过200万元,其次是奖励型众筹,为16.5万元,最少的是公益型众筹,平均筹资目标金额不到10万元。

不过,股权型众筹完成率和成功率极低。奖励型和公益型众筹项目完成率都在60%以上,而股权型众筹在4876个项目中,已完成348个,完成率仅为7.14%,成功率在20.86%。

报告认为,股权型平均单个项目的融资金额高,风险收益高,投资人投资前考虑更多,项目的预热期和募资期更长,有的甚至没有标出确切的结束时间,而且很多项目都是线下约谈式,外界无法得到确切的融资情况,从而导致能够清楚判别完成的股权项目较少。

“股权众筹项目要小众许多,有些平台连查看项目都需要符合一定资格或者投资人可见。这当然有保护股权项目的知识产权的考虑,但客观上也使得一些感兴趣但又不那么热衷的潜在投资人流失。”盈灿咨询认为,股权项目回报期长,难以短时间内出现赚钱效应,人气增长不够快,造成了项目越多,越难以达到融资目标金额,成功率降低。

报告显示,参与股权型众筹项目的投资者仅有2.81万人,远低于其他类数百万级的投资者。

与P2P行业上半年高达60余家拿到风投相比,众筹行业较为冷清。众筹的发展模式仍在探索,离盈利尚远,国家的监管政策也未清晰,影响资本进入。不过,盈灿咨询认为,这个现象在不远的将来会有改观,风投将加速进入。

一方面,随着蚂蚁金服旗下的股权众筹平台“蚂蚁达客”在上海首获股权众筹营业执照,广东省自贸区支持股权众筹平台和众筹项目企业登记注册,将会有越来越多不同地区的众筹平台正规化,政策风险减少。同时,众筹模式的创新从未停止过,如主打连锁众筹的众筹界,侧重社交众筹的众筹窝等,新的商业模式将会吸引更多的资本进入。

“小而美”的个性化平台将不断涌现。比如,专注于艺术品众筹的ARTIPO、专注于房产买卖租赁众筹的无忧我房、专注于音乐众筹的唱江湖音乐众筹网等。

此外,众筹领域还会出现有担保的股权众筹,以解决信息严重不对称的问题。降低投资门槛,让股权投资更亲民。

评论