文|体育产业生态圈 郭阳

频繁被做空机构盯上,只因数据太耀眼?

俗话说,枪打出头鸟,在体育的世界里,在年初吞下“始祖鸟”母公司的安踏,市值突破千亿,无疑成为了被各方瞄准的最大的那一只。

这不,短短13个月里,安踏遭遇了第三次做空。这一次,于是乎,“安踏市值两天蒸发N百亿”之类的新闻,第三度刷屏了网络。

那么,为什么被做空的总是安踏?这次做空跟之前两次有什么不同呢?

首先来回答为何被做空的总是安踏。其实原因很简单——安踏的盈利能力实在是太强了——"too good to be true"。

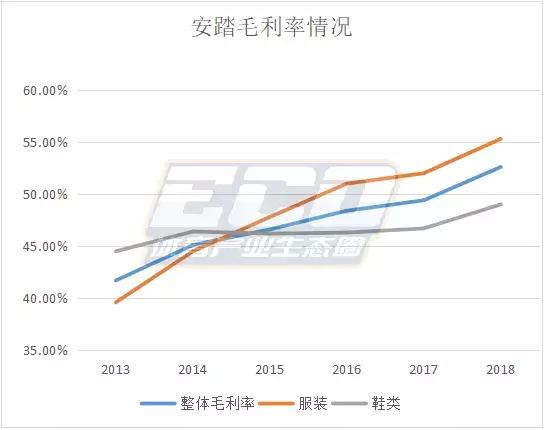

今年年初,安踏体育发布了2018年度报告。报告显示,2018年,安踏体育实现营收241亿,同比增长44.4%;毛利率攀升至52.4%,较2017年同期增长了3.2个百分点;净利润达41.029亿元,同比增长32.9%。

作为对比,虽然营收绝对值耐克还是遥遥领先,但不光毛利率(52.6%)方面安踏已经超越了耐克,净利润率更是遥遥领先。而且,安踏的这种毛利率提升是全方位的,不光鞋类毛利率达到了49%,服装业务的毛利率高达55.3%,也是十分惊人的数字。

此外,安踏还拥有较低的负债率(32%),以及较高和稳定的净资产收益率ROE。

一系列数据太过耀眼,在市场占有率方面却没有明显的优势,这样的情况下,做空机构自然就盯上了“大而不倒、强者愈强”的安踏,而且一来,就是三家。

看财报的做空者,都瞄准了哪些问题?

去年来找麻烦的,是做空机构GMT Research,当时圈哥对此的评价是:“这一届做空,是我们见过最差的一届。”

原来,这份做空报告把矛头指向了整个中国的国产运动品牌财务造假,其中重点提到的安踏,GMT称安踏利润率难以置信,对于现金或预付账款等存在大量异常,存货相对于收入比例过低,预付账款相对于存货比例过高等问题,也展开了一系列的质疑。

GMT表示,安踏要么是世界最好的体育用品公司,要么就是个骗子,而GMT显然倾向于后者。GMT同时表示,即便安踏是世界最好的体育用品公司,其当时34倍的估值也是很高了。

从报告的内容上看,GMT的判断依据只有财务报表,以及以往的案例,而没有更多实质性证据。而事实上,单单靠财务报表看一家公司是极其片面的。正如中国投资者很难了解到国外市场一家公司的详细情况一样,国外投资者或投行也难以清晰地看清中国企业的经营状况。

果然,在券商纷纷出门质疑GMT的做空报告不切实际之后,在这次做空之后,其股价并未遭遇明显影响,且随后一路高升。

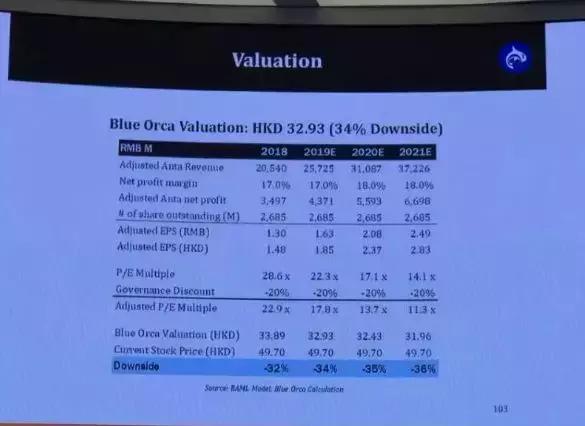

Blue Orca在Sohn香港投资会现场分享的做空报告

此后的第二次做空,则来自被称为“杀人鲸”、曾做空新秀丽和拼多多的Blue Orca Capital,其创始人兼CIO Soren Aandahl在2019 Sohn香港投资论坛上公开质疑安踏的财务数据及企业管理水平,其中重点质疑了安踏子品牌FILA的收入和坪效,并称安踏的股价还有超30%的下跌空间。

其中特别指出,安踏管理层手握大量现金,仍然多次筹资,且在现金流稳健的情况下,将分红率从70%下降至45%。但实际上,考虑到安踏对于亚玛芬体育的收购案,这份做空报告同样存在较多猜测与臆想成分,没有完全考虑到中国体育用品市场的增长态势,以及中国经济环境的影响。

↓安踏和AmerSports旗下多品牌,其中FILA由于财务表现太过出色,被多次质疑

安踏方面随后强调,Blue Orca瞄准FILA韩国与安踏发布的数据存在差异具有误导性,因为安踏既有批发也有零售业务。同样遭到攻击的正式销售数据和公司数据之间存在的差异,其实是因为会计标准不同所致。

此外,5月31日,安踏体育宣布,和他们一起收购亚玛芬体育的lululemon,其创始人Dennis J. Wilson认购7.78亿港元新股,这样的举动也为市场注入一剂强心针。在完成配售后,lululemon在安踏的股权占有率提升到0.6%。

很快,市场也给出了反馈,虽然在做空当天一度跌幅达12%,但很快就逐渐触底回升,最终收跌在5.53%,并此后逐渐上涨——市场或者说投资人的眼睛还是雪亮的,这种因为“你太好了、好的不真实”而产生的做空文件,力量有限。

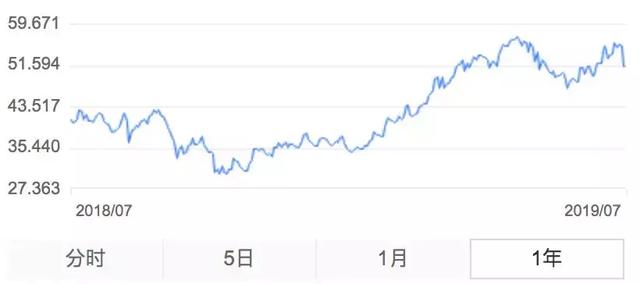

从安踏股价过去1年的走势来看,并没有受到这两次沽空的太多影响

“中国通”浑水来了,他们有什么杀手锏?

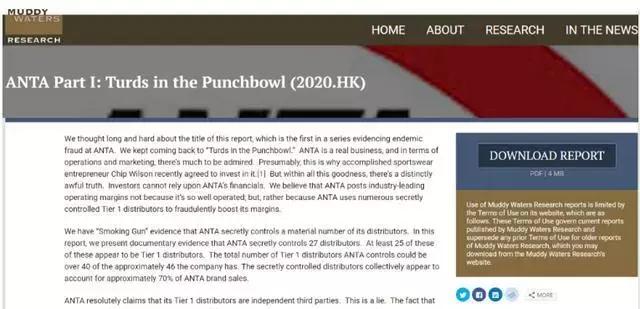

当然,相较于GMT和“杀人鲸”,这次来做空的浑水(Muddy Waters)人称“中国通”,此前,东方纸业、中国高速频道、多元环球水务、嘉汉林业、分众传媒等公司,都惨遭浑水的光顾,其中部分公司甚至最扛不住而从美股退市。这一次,浑水的枪口指向了安踏。

很显然,浑水绝对是有备而来,也连续打出了两份报告的组合拳。

浑水的第一份报告

第一份报告中,浑水表示,安踏与其一级分销商关系密切,且声称一级分销商并非是独立的第三方,浑水认为,安踏之所以能实现行业领先的营业利润率,是因为私下操纵27间分销商,当中至少25间为一线分销商,合共占安踏约70%零售额,推高利润率所致。

受到沽空报告影响,在当日开盘后安踏股价一度下跌8.14%,于午间临时停牌。停牌前跌幅为7.32%,相当于市值蒸发109亿港元——这也是最近几天媒体报道的题目数据来源。

随后,安踏方面发公告坚决否认指控,表示集团各分销商拥有其自身的管理层团队,来作出独立商业决定,并拥有独立于本集团的财务及人力资源管理功能,且并无相互控制关系,对于浑水提出的指责,安踏逐条进行了反驳。

安踏体育方面的澄清公告

很快,浑水发布了第二份报告,指责安踏体育上市后不久的一系列交易,认为安踏一直有意欺骗外部投资者,以投资者为代价谋取私利。

其中,矛头直指“上海锋线体育用品有限公司”这一此前安踏的国际品牌零售业务相关公司,表示安踏使用了与控制分销商类似的方式,用远低于上海锋线价值的价值,与安踏的代理人一起从上市资金里“盗走”了利益。

第二份做空报告题为《Mens rea》意指“guilty mind(犯罪意图)”

很快,安踏再度发公告否认,他们表示,董事会强烈否认报告中就该等本集团相关交易的指控,认为有关指控并不准确及具误导性。

9日上午,安踏公司股票复牌,恢复买卖,截止收盘,股价增长0.1%,收于51.35港元,基本稳住局面。

↓安踏体育近5日股价表现

然而从浑水来势汹汹的两连发来看,从浑水报告中大量的文书证据来看,这样一场拉锯战,想必还会持续一段时间。但实际上,对于竞争对手的状况,其实国内的公司远比海外做空机构要了解,如果10年多前安踏真有过类似操作,恐怕早在崛起之前就被同行掀翻在地了。因此,对于安踏此次能够顺利过关,圈哥保持乐观态度。

做空者,韭菜刀还是试金石?

那么,遇到做空,安踏体育以及中国运动品牌,是否要过分紧张呢?答案或许是否定的。

在日益开放的市场上,美股港股和港股投资者经常会面对做空的相关消息,被做空机构盯上也不再是新鲜事。做空机构犹如盘旋在港股上市公司头顶的幽灵,时刻准备着出击,成为一把收割投资者的韭菜刀。

一方面,有空头来监督企业,对于广大投资者来说也是好事,可以查证劣质企业,同时也可以合理监督优秀的企业。

另一方面,只要企业业务经营没有问题,被做空机构“光顾”也并非问题,只要有真本事,市场最终还会根据业绩给出答复。

比如,同样是被“杀人鲸”做空,新秀丽后续业绩不佳,股价一路走低,但拼多多却保持住了自己的势头,虽然一度出现波动,但整体保持平稳,可见一时的股价下跌,并非末日。

对于上市的中国运动品类来说,也是同样的逻辑。最近安踏13个月被三次做空,意味着中国运动品牌受到了国外投资者的关注,从某种程度上讲,被做空是运动品牌走向国际化的必要阶段。毕竟之前登陆美股的阿里巴巴,都经历过被多次做空,至于更多如好未来的中概股,更是难以避免被做空的命运。

有句很俗的鸡汤是“你若盛开,清风自来”,但实际上,在你盛开之后,不光清风会光顾,蝴蝶、蜜蜂甚至是毒蛇野兽也会在门外徘徊。这或许会击退一部分南郭先生,但只要坚持做好自我,一些不伤及根本的外在猜测都不会构成威胁,反而会成为成功路上的一段新佳话。

评论