文|Carsten Gerhardt博士等,科尔尼公司全球合伙人

(科尔尼公司资深合伙人贺晓青和科尔尼公司资深董事张晓枫对此文亦有贡献)

近期,随着人造肉第一股Beyond Meat 成功IPO,人造肉概念得到空前的关注。纵观科技与商业发展史,每一场科技创新的颠覆之潮,所及之处不仅仅是产品的更迭,更是产业链的升级,生产效率的提升,乃至消费者生活方式的巨大变革。而在消费品领域,中国企业和消费群体引导的商业模式的创新更为全球商业注入了新的思路。我们相信,随着人造肉技术的成熟和发展,会有越来越多的中国科技新秀加入这一角逐,涌现出更多的消费品类与场景,这对于所有的消费品与零售行业企业,将是一场机遇与挑战并存的盛宴。

哪些产品最有可能颠覆传统肉类市场?肉类市场价值链将如何转变?在这些转变中哪些行业获的好处最多?科尔尼基于对全球农业、食品和肉类工业的洞察,在本报告中阐明了肉类替代品的几大颠覆趋势,可以为相关企业调整产品战略提供一个出发点。

一、全球肉类市场规模8.8万亿美元,占世界GDP的10%

2018年世界人口数量约为76亿,到2050年预计达到100亿。养活这么庞大的人口,需要大量的食物。据联合国粮农组织(FAO)统计,近一半全球谷物产量用于畜牧养殖,包括牛14亿头、猪10亿头、家禽200亿只、羊19亿只。而用于人类直接消费的谷物只占37%,是全球谷物消耗的第二大板块。因此,相当一部分谷物产量用于饲养牲畜,进而生产肉制品,最后再被人类消费。

研究表明,饲养场养殖1公斤活牛需要谷物干重7公斤,1公斤活猪需要谷物干重4公斤,1公斤活禽需要谷物干重2公斤。每公斤肉类的平均热量和每公斤小麦、玉米、水稻和大豆等谷物的平均热量相当,因此将全球谷物产量的46%转化为肉类后,产生的食物热量还不到全球可用食物热量的7%。这从侧面说明,如果直接消费谷物,全球谷物产量的44%(37%+7%)就足够养活大多数人口。

值得注意的是,如果谷物选择恰当,蛋白质含量充足,植物基食品不仅能够提供和肉类相同的热量,还能提供相同的营养价值。如果直接食用谷物,而省却畜牧养殖这一环节,按目前全球人口76亿计算,全球粮食产量可以再养活70亿人。

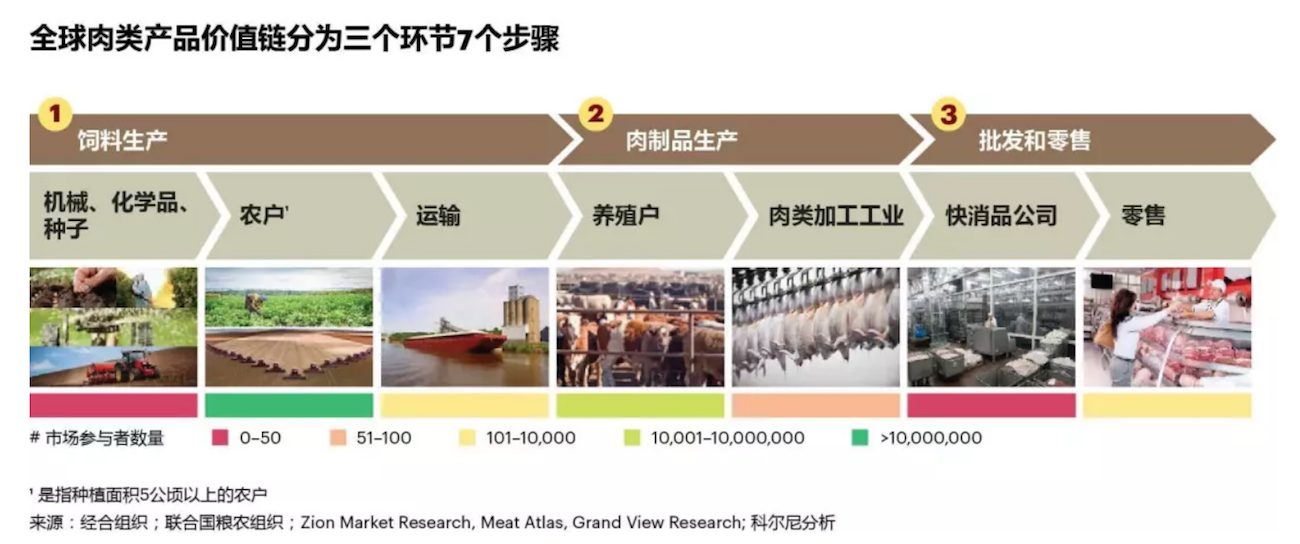

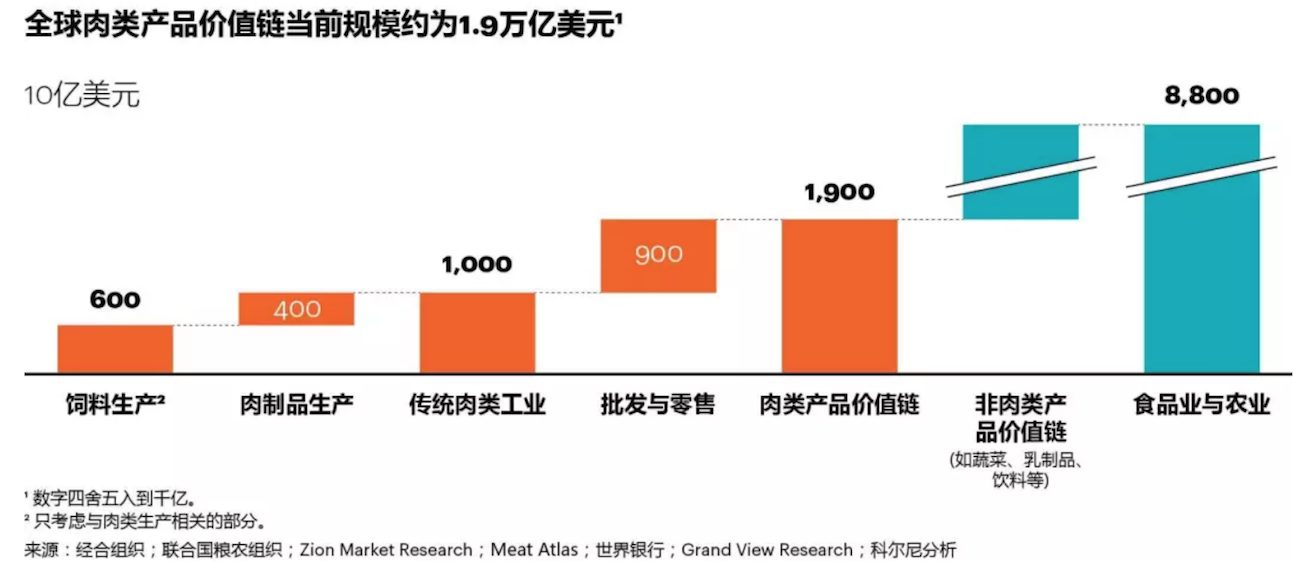

从畜牧业养殖消耗的大量谷物上来看,全球肉类工业的规模和影响之大就不那么令人惊讶了。从根本上说,肉类产品价值链是全球食物链的一部分,约占2018年全球GDP的10%,市场规模绝对值高达8.8万亿美元。图2展示了完整的肉类产品价值链,分为生产、加工、零售等环节,与农业生产有着紧密联系。

如果不饲养畜禽,所有谷物产出均用于人类直接消费,那么我们的粮食足够养活2050年之后的全球人口数量。

如果不饲养畜禽,所有谷物产出均用于人类直接消费,那么我们的粮食足够养活2050年之后的全球人口数量。

- 饲料生产。作物种植涉及若干必要的农业投入要素,如设备与机械、种子、肥料、农用化学品等。这些农用投入资料只由几家大型企业生产,市场整合度高。2018年,农业发达国家约有3000万专业农户,生产的动物饲料按农场售价计算价值约为6000亿美元。这一价值只考虑了畜牧业消耗的谷物产量。

- 肉类生产。首先是养殖户养殖和育肥畜禽,然后屠宰加工成为肉制品。2018年,这一环节增加价值4000亿美元左右。这一环节养殖户的数量以百万计,其中有一些大型集团表现突出如广西扬翔股份有限公司。肉类加工工业未来将进一步整合,主要企业包括JBS、泰森食品(Tyson Foods)、Cargill、BRF、Nippon Meat Packers和Smithfield Foods。

- 批发与零售。肉和含肉产品进一步被快速消费品公司加工,或直接由零售商销售给终端消费者。2018年,批发零售环节的增值大约是9000亿美元。

虽然肉类产品价值链的总体规模有1.9万亿,但肉类替代品将主要颠覆农业和传统肉类工业,这部分市场的规模约为1万亿。快消品公司和零售商向终端消费者销售肉类或肉类替代物,受到的影响较小,如果有,也是来自新产品和顾客行为变化的影响。因此,本报告重点讨论对肉类产品价值链前两个环节(饲料生产和肉制品生产)的潜在颠覆影响。

二、传统肉食加工业效率已无提升空间

全球肉制品需求不断增长,使全球农业和肉类工业面临巨大挑战,不得不探索更加可持续的肉制品生产体系。

1.土地挑战

全球气候变暖和城市规模扩大导致可耕地面积不断缩减。要想扩大可耕地面积,人类只能牺牲宝贵的自然栖息地。在这种情况下,要进一步扩大饲料生产用地面积显然不现实。此外,世界人口总规模32年后将再增加25亿左右。在可耕地面积缩减和世界人口持续增长两大因素同时作用下,到2050年人均耕地面积将从1970年的0.38公顷减少到约0.15公顷。淡水资源是保持土地肥沃的另一个挑战,尤其是在干旱少雨地区。从世界很多水资源紧缺地区的例子可以看出,这样的发展是不可持续的。

2.集约化挑战

农业生产集约化已接近极限、农业工业化的弊端已暴露无遗。例如,农药抗药性越来越强,土壤板结问题以及土壤流失问题日益严重。集中种植区生物多样性的减少不断引起利益相关者和决策者的关注。各地农药监管预计将更加严格。

3.畜牧养殖挑战

传统肉制品生产在畜牧养殖方面的挑战也逐渐显现,如抗生素的使用、部分民众对动物伤害的零容忍。使用抗生素能够避免畜禽感染流行病,但这会引起食用这些肉制品的人类产生抗生素耐药性,带来重大健康风险。此外,有关养殖场粪便污染的传闻以及肉类工业对这些传闻的处理方法让消费者对养殖类肉制品失去兴趣。越来越多的人将动物视为伙伴,反对工业屠宰,“非屠宰”的吸引力持续上升。工业化肉食加工业的声誉每况愈下,在很多人眼里大规模畜牧养殖根本没有必要。

农业和肉类产业已经尝试通过进一步提高传统生产方式的效率解决这些挑战。例如数字化养殖(非常符合独立小面积土地需求的耕作制度)可以使农业产量增加20-30%,同时不增加农业投入。在肉制品生产环节,用高蛋白昆虫替代鱼粉和通过数字化工具提高自动化水平对于优化投入产出比(转化率)发挥重要作用。数字化可通过优化饲养方式促进动物生长,将达到屠宰重量所需的饲料消耗量减少10%。

但从长远来看,单凭提高传统肉制品生产的效率已无法应对食物系统所面临的紧迫挑战。此外,以上提到的解决方法有一个共同点,即不会颠覆传统肉制品生产方式,只是逐渐改善传统生产方式。

下面,我们要介绍有可能颠覆农业和肉类工业的肉类替代品。

三、新型肉类产品和市场参与者逐渐形成

部分企业不再专注进一步优化传统肉制品生产,而是重点研发替代传统肉制品的新产品。这些新产品包括植物基肉类替代品、昆虫基肉类替代品、人工培育肉。随着此类公司越来越多,产品类型越来越丰富,现在新产品和品牌的数量已经非常多,而且还在不断扩大。

这些新品可以分为以下五个类别:

传统纯素肉:这类产品已存在多年,主要用豆腐、麦麸、蘑菇或波罗蜜制作,不含任何与动物相关的成分,如鸡蛋、明胶或牛奶。传统纯素肉类替代品的口感和真肉差别明显,对一般消费者的吸引力有限。因此,传统纯素肉类替代品一直面向严格素食主义者和认为宰杀动物有违伦理的消费者。

传统素肉:大多数肉类生产商和零售商从多年前就开始有传统素肉产品供应。除植物基原料以外,传统素肉产品还包含动物相关的原料,如鸡蛋或明胶。因此,这些产品的大规模生产仍然离不开畜禽。此外,传统素肉的口感和真肉也有差异,所以对普通终端消费者吸引力较小。

昆虫肉:使用昆虫蛋白生产,以大麦虫和蟋蟀为主。有些公司销售油炸蟋蟀,还有一些将昆虫加工成汉堡肉饼或肉丸。昆虫代肉的主要优势是能量和蛋白质转化率高于传统肉制品。然而,昆虫代替肉类的食品只为少数消费者接受,主要原因是口感较差,而且大多数西方国家消费者心理上无法接受把昆虫作为食物。

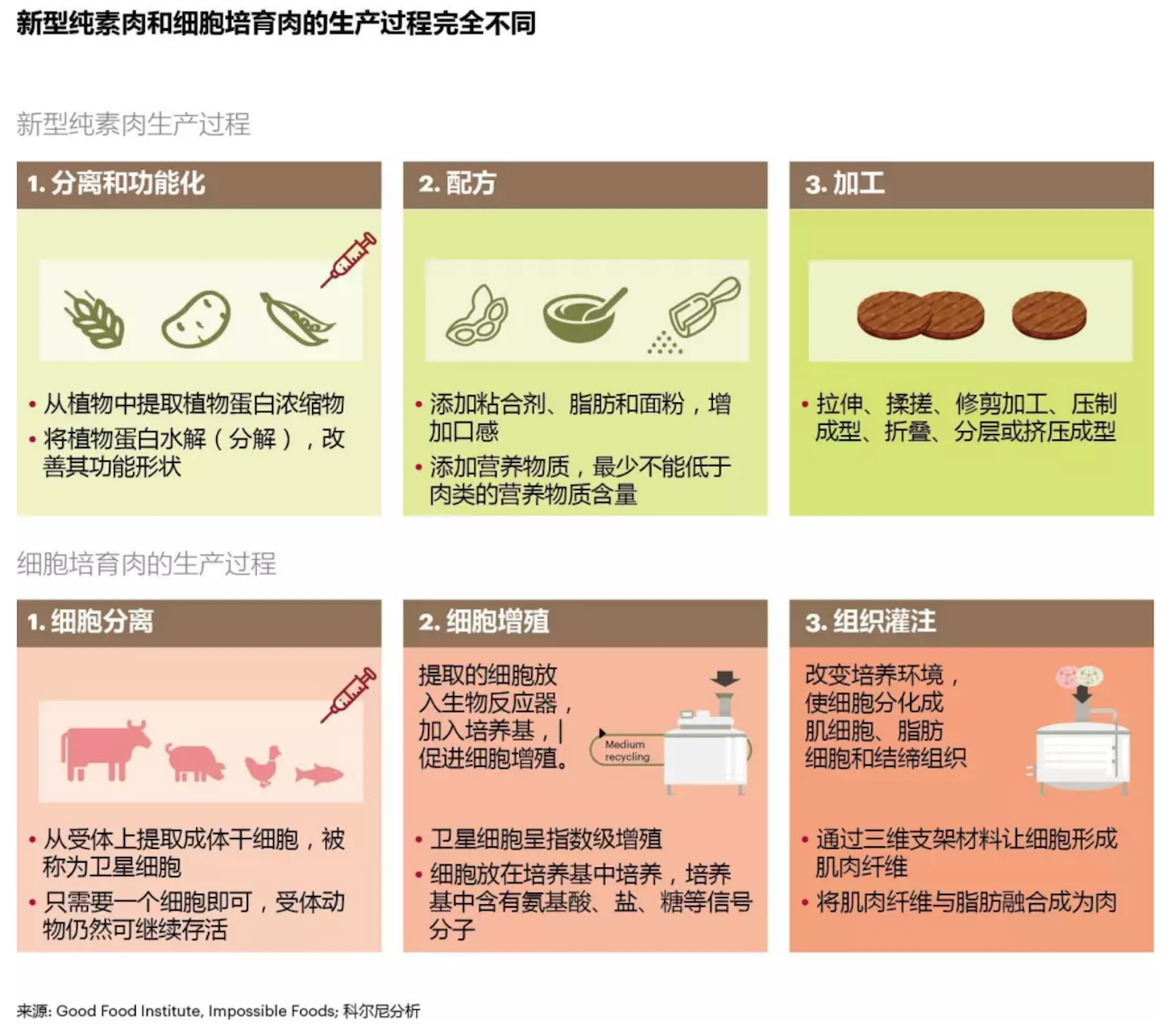

新型纯素肉:完全由植物性原料生产,不需要任何动物相关的原料。但是,新型纯素肉类替代品的口感比传统纯素肉更接近真肉。这是因为新型纯素肉采用了极为复杂的生产工艺,添加了通过发酵技术从植物中提取的血红蛋白和粘合剂,可以模仿真肉的口感,甚至可以看见血,带来与食用真肉相似的体验。从2010年开始,很多创业公司进入该领域,如Impossible Foods、Just和Beyond Meat,并获得了大量投资(截至2018年,总投资额达到9亿美元左右)。新型纯素肉已经走进部分国家的餐厅和超市。

人工培育肉:人工培育肉也被称为“洁净肉”、细胞培育肉或“非屠宰”肉,是最近几年才发展起来的,在生物反应器中通过细胞指数级增殖产生。首先要从动物活体上提取细胞,然后用培养基促进细胞繁殖,分化出肌细胞和脂肪细胞,最后用三维细胞支架材料让肌细胞和脂肪细胞长成肉。这样培育出来的肉制品和传统肉制品一样。不过,虽然该领域首批创业公司已经开展多次公共和私人试吃,但目前尚没有商业产品出售。

植物基产品的整体市场规模在2018年达到约46亿美元,预测该市场未来几年将以每年20-30%的速度增长。由于这只占全球1万亿美元肉类市场的一小部分,该类别产品仍有很大的上升潜力。

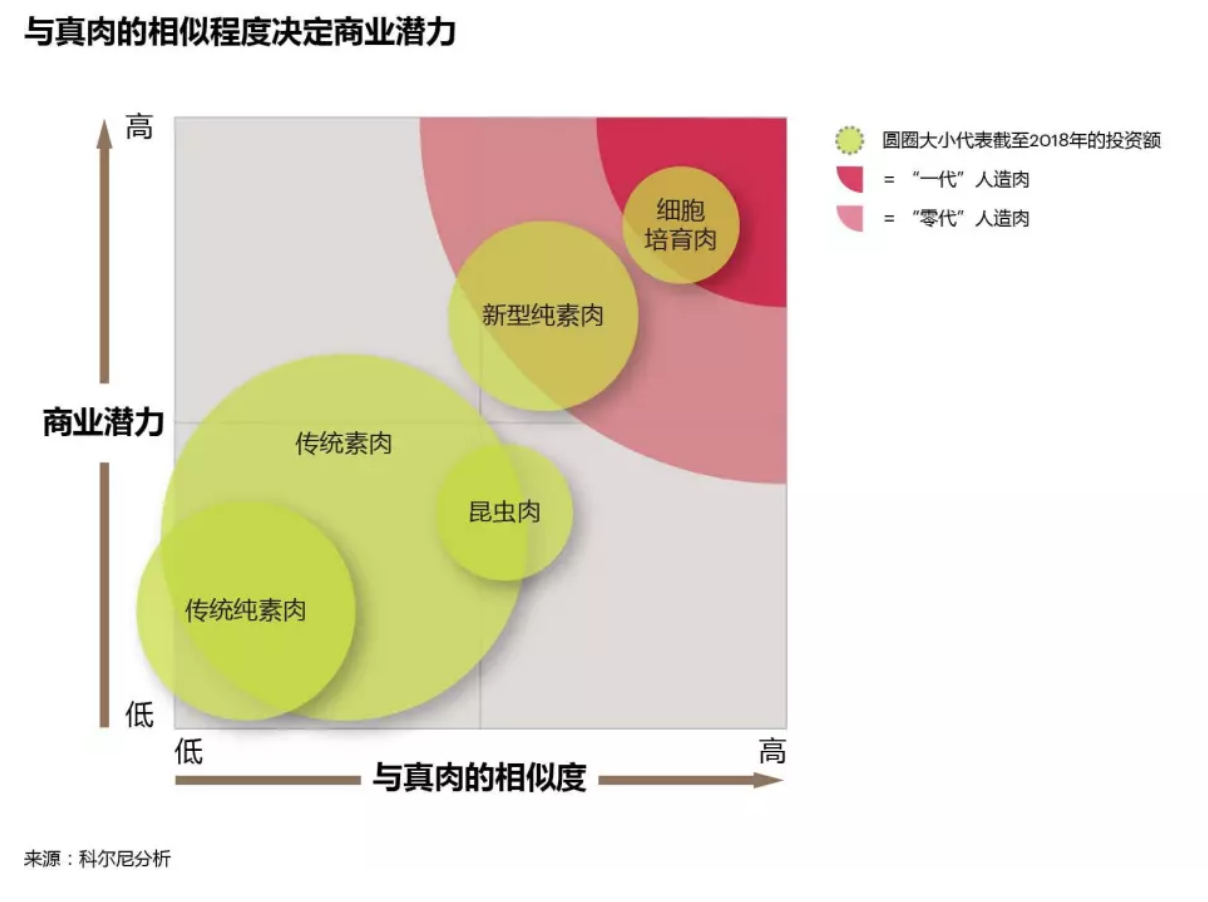

如图所示,五类新型产品类别的划分依据三个维度——与真肉的相似度、商业潜力和总投资额。和真肉的相似度主要评判口感和营养成分以及维他命含量等与真肉的相似程度。商业潜力是指可获得的市场份额、预计增长以及未来10年的价格竞争力,这一点主要通过专家访谈估算。投资额是指截至2018年募集的资金总量。

据行业专家表示,传统纯素肉、传统素肉和昆虫肉由于口感和真肉有差别,无法说服消费者,因此不太可能超越当前发展趋势。所以传统纯素肉和素肉替代品的商业潜力受到相应消费者群体的需求和规模的限制。

而新型纯素肉类替代品和细胞培育肉有可能颠覆市场规模1万亿的传统肉类行业。行业专家把新型纯素肉称为“零代”人造肉,把细胞培育肉称为“一代”人造肉。这两种命名突出了其新兴程度和潜力,同时也强调了产品开发速度和市场渗透率的差异。

根据大多数行业专家反馈,在过渡阶段,新的纯素肉替代品将是必不可少的,而从长远来看,人工培育的肉类将会胜出。这是因为人工培育肉符合可持续发展规律,可以根据各种质量水平的肉制品定制营养物质结构,从而满足不同消费者类型的需求和偏好。

食品行业生物技术工艺的进步与工业化将推动全球肉制品市场的这些重大变化。在短短几年内,新型纯素肉和细胞培育肉领域的新兴市场和技术领导者已经遍布知名创业热点地区,如加利福尼亚、以色列和荷兰。这些创业公司对本国年轻高学历毕业生的吸引力和魅力已经可与谷歌、特斯拉和苹果相提并论。

随着生物技术的进步,细胞培育肉和新型纯素肉将成为引领食品价值链巨大变化的先锋力量。

下图简要概括了新型纯素肉替代品和细胞培育肉最主要以及最具前景的公司以及截至2018年的投资总额。

除风险投资和国家投资外,很多大型公司也开始投资这些创业公司,如Cargill、Tyson、Merck、Google、UBS和PHW集团。除资金支持外,大多数投资公司还提供农业、生物技术以及食品相关知识支持,同时也是这些创业公司的供应商或客户。

四、未来哪些人造肉产品将在肉食品市场胜出?

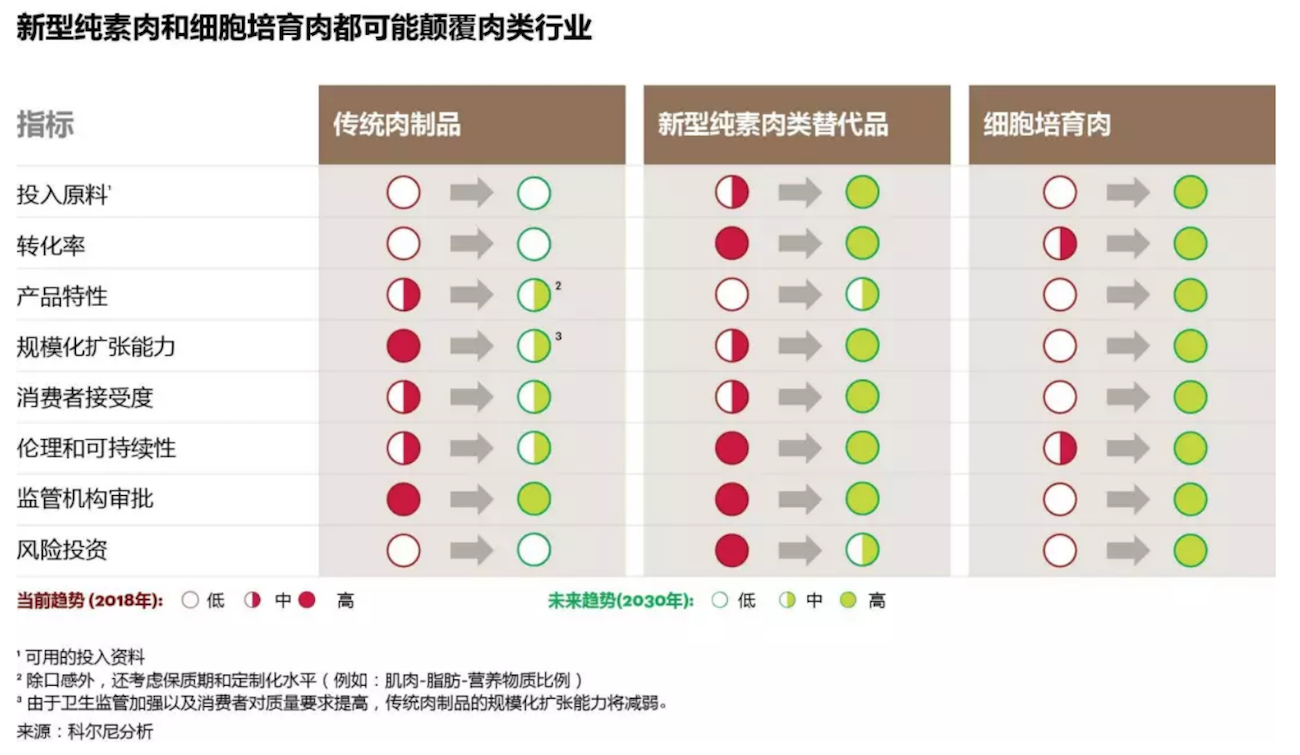

为评估新型纯素肉类替代品和细胞培育肉是否能够颠覆传统肉类行业,我们从8个关键指标分析了这两类人造肉产品相对于传统肉类产品的优势。

1.投入原料

传统和新型纯素肉的投入资料基本相同,主要包括能源、水以及一些种植作物。而细胞培育肉的投入原料是富含营养物质的培养基,主要由氨基酸和葡萄糖构成,用于培养细胞。行业专家指出,最适合制作培养基的植物有大豆、豌豆、玉米和甜菜。虽然葡萄糖和氨基酸相对比较便宜,但刺激细胞分化的信号分子成本很高。所以目前很多开研发项目的目标在于进一步降低信号分子的成本。

2.转化率

以每公斤产出相同热量为准,干谷物向所有肉类的转化率仅为15%。如果我们假设肉类副产品也是可食用的,那么谷物到畜禽活重的转化率为23%。

和传统肉类工业相比,生产同样重量的肉制品,细胞培育肉所需的原料和水要少得多。我们经过现场研究发现,生产1公斤细胞培育肉需要1.5公斤大豆、豌豆、玉米或甜菜,转化率高达70%。随着技术和生产方式的进步,转化率还将进一步提高。

生产1公斤纯素肉类替代品需要1.3公斤种植作物,转化率为75%。植物基人造肉的营养结构和真肉是一样的,但所需的水和能源明显低于传统肉制品生产。

可见,细胞培育肉和新型纯素肉的转化率是传统肉类的4倍。

3.产品特性

细胞培育肉和新型纯素肉在产品设计上有几大优势。首先,可以按照所需要的比例决定肉制品的肌肉-脂肪-营养物质占比结构。其次,保质期较长,运输中不需要太低的温度,因为没有细菌促进降解过程。再次,没有来自动物的传染病风险,生产过程需要符合严格的质量管理要求。这会大大提升肉制品供应链的安全性,而且细胞培育肉仍然具有真肉的特性。

因此,以细胞和发酵技术为基础的食品加工方法将为定制肉类营养结构和培育生肉类营养奠定基础。

4.规模化扩张能力

新型纯素肉可以大规模生产,而且已经走进终端消费者。而细胞培育肉还没有推向市场,生产规模较小,用于培育的细胞类型、无动物成分营养基和生物反应器还需进一步改进和简化。但由于细胞培育肉生产需要的耕地和水源非常少,因此未来上升潜力巨大。

据专家预测,到2021年细胞培育肉的规模化生产技术将成熟。根据当前生产规模,美国零售店中传统碎牛肉的价格是0.8美元/100g。而2018年新型纯素肉公司的汉堡肉饼售价是2.5美元/100g,细胞培育肉公司产品的售价为80美元/100g,预计未来12年内价格将下降到4美元/100g以下。据业内专家预测,细胞培育肉的生产成本还能进一步下降。

5.消费者接受度

由于越来越多的人成为半素食主义者,而且口味较为复杂,新型纯素肉的销路十分可观。而细胞培育肉同样也得到了消费者的认可。在近期的调研中,西方国家大多数受访者愿意尝试细胞培育肉,一半消费者愿意定期购买细胞培育肉。类似的研究表明,印度和中国消费者对细胞培育肉也非常感兴趣。提高消费者接受度的关键是教育社会认识细胞培育肉的好处。

6.伦理和可持续性

新型纯素肉和细胞培育肉两类人造肉都有克服大多数伦理和生态农业方面挑战的潜力,因为它们不会对动物造成伤害,还能大幅减少所需的畜禽、土地和“蓝”水资源。随着生物反应器的改良和大规模生产的实现,未来能源消耗能将减少80%以上。

7.监管机构审批

世界各地的食品监管机构对新型纯素肉没有提出明确质疑,但细胞培育肉还未被大多数食品监管机构接受。2018年11月,美国农业部(USDA)和美国食品药品管理局同意共同规范细胞培育肉行业,迈出了全球细胞培育肉合法化的第一步。

8.风险投资

到2018年,全球新型纯素肉类替代品投资总额达到9亿美元,细胞培育肉类公司投资总额达到5000万美元。大多数细胞培育肉类公司成立于2016或2017年前后,因此,这些投资只是初期投资。未来肉类替代品创业公司还将获得大型企业、政府和知名人士的大规模资金和媒体支持,包括理查德·布兰森(Richard Branson)、谢尔盖·布林(Sergey Brin)和比尔·盖茨(Bill Gates)。因此,预计未来几年将有越来越多的资本和企业投资者加大对这些创业公司的投资力度。

下图总结了科尔尼对传统肉制品、新型纯素肉和细胞培育肉主要产品指标的评估,同时比较了三个产品类别现在(2018)和未来(2030)的发展趋势。从转化率、其他产品特性、伦理和可持续性等方面可以看出,两种新的人造肉产品未来都有颠覆传统肉类行业的潜力。

新型纯素肉类替代品和细胞培育肉相对传统肉制品有很多优势,赢得可观的市场份额只是时间问题。农业和传统肉制品行业会最先受到冲击,其规模1万亿美元的价值链各环节将受到威胁。新的市场进入者将取代传统企业的位置,将农业原料直接转化为肉类替代品,省却中间畜禽饲养和加工的环节。新的供应商,特别是化工和生物技术领域的供应商将提供大规模培养基原料、生物反应器和支架材料。随着肉类替代品市场份额增加,农业投入产出率会有所提高,农业生产的需求将随之下降。

五、肉类行业的颠覆将带来大量机遇

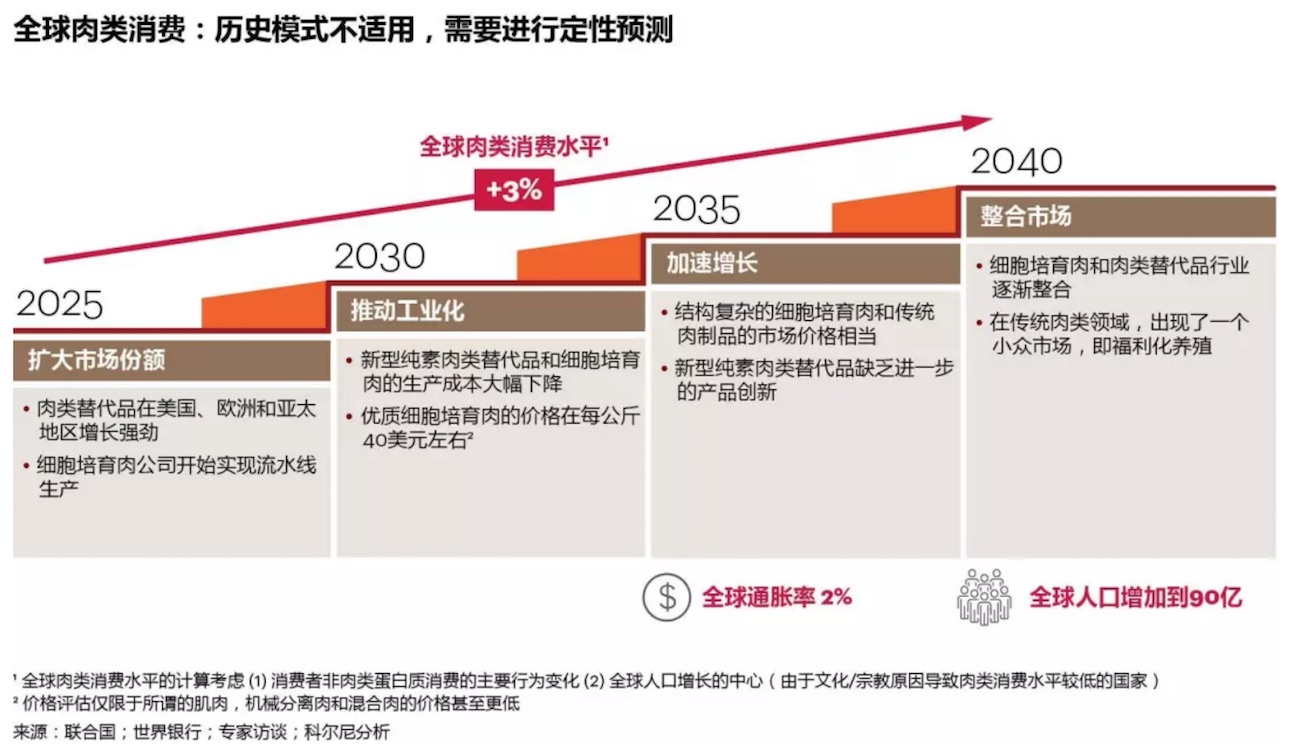

从当前阶段来看,很难说人造肉对肉类行业的颠覆影响什么时候到来。但我们可以看到,批发商、零售商和快消品公司都在探索从中获利的切入点,比如通过购买独家经销权或收购创业公司(如Tesco购买了Beyond Meat Burger的经销权)。我们根据可靠经济数据、研究以及与多名业内专家的访谈,对2040年肉类市场进行了定性预测。

下图展示了定性预测方法的基石。预测结果显示,从2025年开始,人造肉在美国、欧洲和亚太地区将获得可观的市场份额,到2050年,新型纯素肉类替代品和细胞培育肉将开始整合。

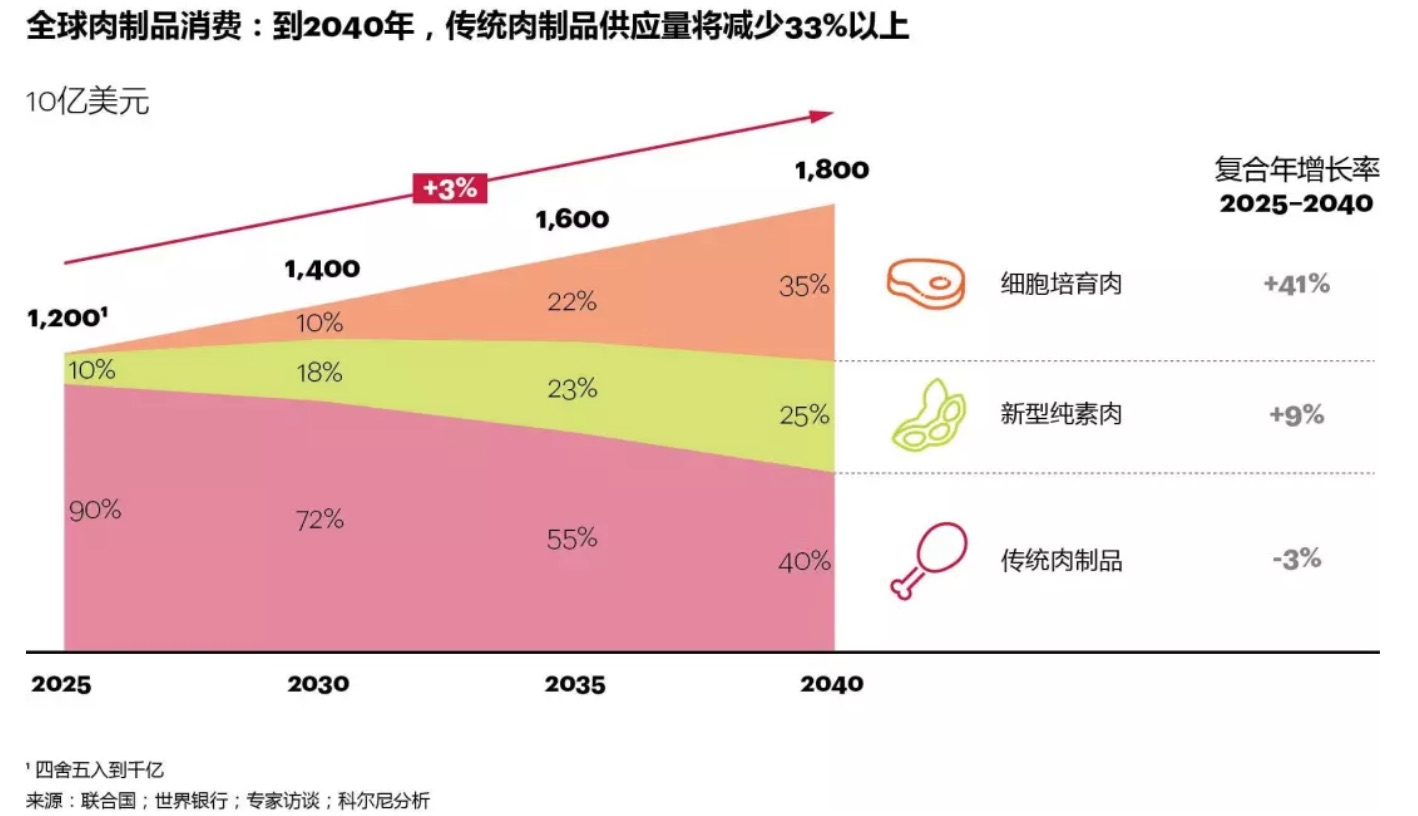

据科尔尼分析,未来十年全球约三分之一的肉制品生产将采用新的工艺。值得注意的是,虽然全球肉类总体消费量将以每年3%的速度增长,但传统肉制品的需求将以3%的速度下降。在过渡阶段(2030年之前),新的纯素替代品将出现强劲增长,但从2025年到2040年,细胞培育肉的增长速度将超过新的纯素替代品,年增长率高达41%。

全球肉类市场发展的特点主要包括全球肉类消费趋势变化(每年增长3%)以及肉类细分市场的颠覆——传统肉制品的市场份额大幅下降,为细胞培育肉和肉类替代品发展创造了有利条件。值得注意的是,新兴生物技术未来不仅将颠覆肉类产业,还将颠覆整个食品产业,因为牛奶、蛋白、明胶、鱼也可以通过类似技术生产。

六、再过20年,全球六成的肉食消费是人造肉!

总而言之,细胞培育肉和新的肉类替代品将颠覆规模1万亿美元的传统肉类市场以及其所有供应公司。由于更加注重可持续发展和健康饮食的很多新生活方式出现,以及对传统肉类监管措施的加强,消费者逐渐转向非肉类蛋白质,这将进一步颠覆肉类市场。

我们可以看到,一种新型“肉食爱好者”的消费客群已逐渐形成,它们注重饮食,但并不会选择纯素食或素食。目前,有关细胞培育肉和新型纯素替代品,以及如何以具有吸引力的价格实现细胞培育肉和新型纯素替代品的规模化生产的讨论是从技术角度出发的,而不是从情感角度出发。这就出现了一个问题:如何使生物技术工程生产的食品融入我们的生活,让它们就像烘焙面包或精酿啤酒一样平常?

评论