文|野马财经 王洪臣 宋冠宇

在有着近50家上市公司的福建晋江有众多的“丁老板”,安踏、特步、361°的创始人莫不如此。近些天,安踏体育(02020.HK)丁世忠家族尤为受关注。

国际做空机构浑水展开了对安踏的新一轮做空。这已经是近一年多来,安踏这家“国民运动第一品牌”第三次被机构做空。“招黑体质”也俨然成了它被网民调侃的标签之一。

继波司登遭遇做空危机后,7月7日安踏体育也遭遇做空机构浑水(Muddy Waters)狙击。随后,安踏体育股价暴跌,市值蒸发超百亿港币,7月8日不得已宣布短暂停牌。

7月9日港股开盘前,安踏体育发布澄清公告予以反击。但经验老道的浑水公司留有后手,立刻抛出做空报告的第二部分,暗指安踏体育涉嫌“违法”欺骗投资者。对此,安踏体育9日中午再发澄清公告,表示有关指控并不准确及具误导性,将保留对浑水及相关指控负责人士采取法律行动的权利。

这一轮做空“攻防战”已然白热化。

“锅里的老鼠屎”?

公开信息显示,安踏体育始创于1991年,2007年在香港交易所主板上市。公司主要在中国内地从事生产及买卖体育用品业务,包括鞋类、服装及配饰,旗下包括“安踏”、“安踏儿童”、“FILA”、“FILA KIDS”和“NBA”的多个品牌。

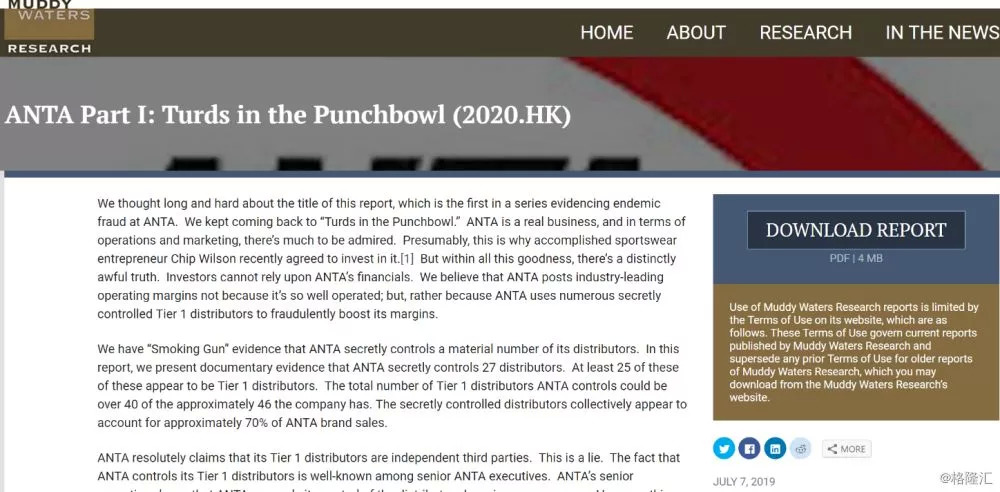

在7月7日的沽空报告中,浑水起了个颇为惊悚的标题“锅里的老鼠屎”。浑水称起这个标题考虑了很久,并在随后解释了原因。

图片来源:报告原文

浑水指出,安踏之所以能获得行业领先的运营利润,并非因为运营良好,而是因为安踏使用大量秘密控制的一级分销商欺诈性地提高利润率。

浑水称有证据表明,安踏秘密控制着其分销商的数量。其中,包括安大在内的27家经销商均被安踏通过投资入股,插手人力资源、财务等部门员工招聘等手段秘密控制,其数量占到安踏总销售额的70%上下。浑水认为,安踏坚决声称其一级分销商是独立的第三方,这是个谎言,这种独立分销商的概念是一种假象,安踏的高管经常将分销商称为“子公司”。

长期以来,安踏的营业利润率都超过了其在中国的竞争对手。浑水认为,这种明显的利润优势是由于安踏通过与分销商的关系欺诈操纵其财务状况所致,其利润表现并不真实。而为了佐证其观点,浑水在报告中还披露了与多位高管的交谈记录。

在浑水“锅里的老鼠屎”的报告中,其极力证明安踏在控制经销商。但对于安踏及其分销商财务的分析,浑水并未有详细论述。而从这份报告来看,安踏控制经销商的做法对上市公司似乎更为有利,使其得以做高公司利润,推高公司股价。

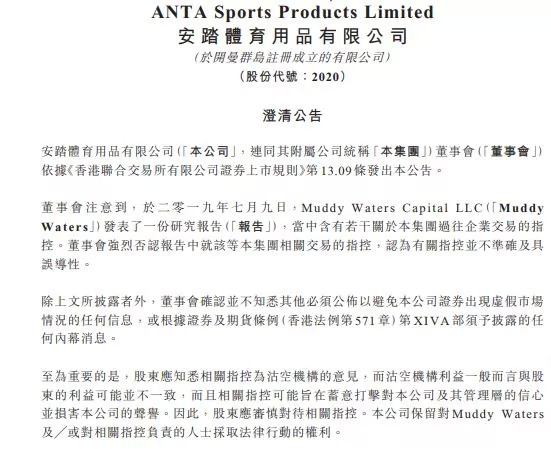

7月9日港股开盘前,安踏体育发布澄清公告称董事会强烈否认沽空报告中对集团过往交易的指控,并认为指控具有不确定性和误导性。“安踏高管近五年没减持过股票,大股东从未质押过一股股票。”安踏公关部格外强调。而截止目前,丁世忠家族持有安踏体育超60%的股票。

图片来源:安踏体育公告

面对安踏的回应,浑水于9日扔出沽空报告“第二弹”,指出在安踏IPO不久,该公司进行了一系列交易,这些交易使得浑水机构相信安踏内部人士打算欺骗外部投资者。2008年,内部人士剥夺了公司的国际品牌零售业务,并试图隐瞒这一事实。这一情况与安踏控制其分销商类似,内部人员使用代理。

安踏体育在当日再次迅速回击,对浑水报告予以否认。而截止9日港股收盘,安踏体育股价为51.3港元/股,与前一天短暂停牌时的价格相差无几。从这一结果来看,浑水对安踏的狙击“铩羽而归”的可能性较大。

当然,也不排除浑水的“第三弹”正在飞来。但对于安踏体育来说,面对做空机构的类似攻击似乎已经习惯了。

一年三遭做空,“招黑体质”从哪来?

近一年多来安踏屡遭做空,浑水是第三次。

2018年6月12日,曾狙击李嘉诚长和的做空机构GMT Research针对多家中国体育品牌发表了一份名为《中国体育用品:造假还是惊艳》的做空报告,指出自2005年以来,我国上市的16家体育品牌中,有9家存在问题。

报告中重点提到了安踏,称2017年安踏的利润率“高得难以置信”,其认为安踏体育的多项财务指标配比不平衡,利润异常过高,现金、存货及预付款异常,甚至称安踏为“骗子公司”,只值10港元。对此,当时安踏体育予以强烈否认,而这份报告并未对安踏体育造成严重影响。

2019年5月30日,曾做空新秀丽,令其一蹶不振的Blue Orca(又称“杀人鲸”)出手狙击安踏。当天,Blue Orca创始人在一个投资论坛上,公开直指安踏存在公司治理问题,FILA中国收入不透明等问题,认为其股价仅值32.93港元/股,存在高达34%的下跌空间。

此言一出,安踏体育股价立当日盘中跳水,一度下跌12.9%至43.3港元/股,创下2018年2月份以来最大跌幅。但随后跌幅收窄,至收盘时下跌5.53%。

随后安踏体育连发两份公告予以澄清,强烈否认Blue Orca的有关猜测,认为其并不准确及具误导性。在第二份公告中,安踏宣布Lululemon创始人Dennis J.Wilson认购了占安踏体育已发行股本约0.59%的股份,认购款为7.78亿港元。公告发布后,安踏开盘后快速冲高逾5%,迅速收复失地。

面对做空,安踏体育似乎已积累了相当丰富的经验。但是,做空机构为何对安踏如此“偏爱”?

对此,纺织服装品牌管理专家程伟雄对《北京商报》表示,“沽空机构也是利益导向,多次沽空安踏也说明安踏的价值被国际资本所认同,说明国内外机构投资者应该都是看好安踏,看好中国市场,看好安踏走向世界的谋略。”

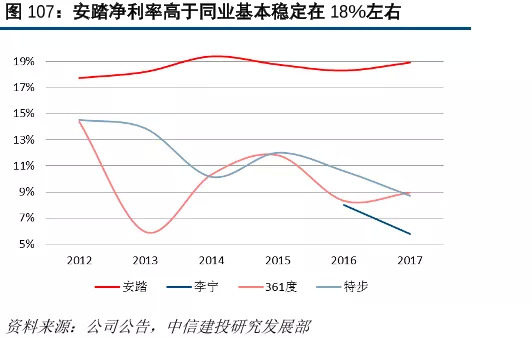

而从2018年年报来看,安踏体育当年实现收入241亿元,同比增43.78%;归母净利润为41.03亿元,同比增32.87%。而更为扎眼的是,安踏近年来的净利率远高于同行。中信建投研报数据可见,其净利率常年在18%左右,而同行如李宁、361°、特步等,均已下滑至10%左右,相差近乎一倍。

图片来源:中信建投研报

或许,这也是安踏体育“招黑体质”的来源之一。

“全球第三”不好当

在很多体育迷眼中,“CCTV5体育频道”等同于“晋江频道”,因为这个频道的各种体育品牌,几乎全部来自晋江。此言不虚,仅晋江的陈埭镇,做鞋的企业就多达3000家,其中就包括安踏、特步、361°、匹克、贵人鸟、鸿星尔克等品牌。而且,这里的老板大都姓丁,据传均为元朝阿拉伯裔名臣赛典赤·赡思丁之后。

如今,在众多的“丁老板”之中,安踏创始人丁世忠家族显然最为耀眼。

1987年,初中毕业的晋江小贩丁世忠带着600双运动鞋进京了。当时,他只有17岁。靠着“勤快、嘴甜、脸皮厚”的秘诀,不到两年时间,专做晋江鞋批发的丁世忠便攻占了北京的大部分商场。此后,他发现了品牌的重要性。

1991年,丁世忠带着从北京赚到的20万元返回晋江,决心打造属于自己的品牌。当年,丁和木、丁世家、丁世忠父子成立安踏,寓意“安心创业、踏实做人”。凭借着鞋子质量过硬和丁家人精明的经商思维,安踏开始走上起飞之路。

创业之初,安踏主要是给外国品牌做代工。其实不仅安踏,当时整个晋江基本都在给做海外贴牌。对此,丁世忠认为,只靠海外订单并不靠谱。在做着代工的同时,安踏开始拓展自己的分销渠道,在全国推广自己的代理分销模式。而到了1997年,东南亚金融危机爆发,海外订单骤减。晋江鞋厂大量倒闭,而安踏却凭借这此前的未雨绸缪,脱颖而出。

图片来源:央视广告视频

为打响品牌知名度,1999年,安踏花费80万元邀请孔令辉为品牌代言人,并在2000年的悉尼奥运会上壕掷上千万打广告。当时安踏一年的利润也只有400万左右,但知名度的飞升也让安踏获利丰厚。2000年安踏销售额达到2亿元,并开始生产运动服,从此进入发展快车道。

2007年,安踏在港交所上市。

2009年,安踏收购意大利老牌运动休闲品牌斐乐(FILA)。这个品牌是名副其实的百年老店,在世界运动品牌中颇为知名,主要从事网球、滑雪、高尔夫、瑜珈、赛车等运动相关产品。

此后安踏开始大举“攻城略地”。2015年,安踏收购英国户外、爬山运动品牌斯普兰迪(Sprandi)。2016年,安踏斥资1.5亿元成立合资公司,在中国经营高端滑雪品牌迪桑特(Descente)。2017年,安踏收购小笑牛(Kingkow),同年安踏成立合资公司在中国经营户外品牌可隆(Kolon Sport)。2019年2月,安踏完成收购加拿大户外运动品牌始祖鸟的母公司 Amer Sports。

在一连串并购的大背景下,2012年安踏体育以76.2亿元营收超越老对手李宁的67.4亿元,从此坐上国内体育用品老大的宝座。

如今,在发力全球化的安踏面前,只剩下耐克、阿迪达斯两大巨头。

2019年6月18日,丁世忠在第六届世界闽商大会上表示,安踏已成为全球第三、中国第一的体育用品集团。而据安踏体育2018年财报显示,其241亿元的营收已超过特步、李宁和361°三家营收总和,市值超千亿。

毋庸讳言,安踏要超越耐克、阿迪达斯两大巨头还有很长的路要走。这恐怕也将成为一条被频繁“做空”之路,而安踏会被虎视眈眈的做空机构“击倒”吗?

对此你有什么看法,欢迎在下方留言评论。

评论