记者 |

编辑 | 宋烨珺

诺亚财富34亿踩雷承兴国际事件持续发酵,多家涉事机构各执一词,上演了一出扑朔迷离的罗生门。此外,更有处于存续期的私募基金和信托产品被陆续爆出.....连环炸过后,香港籍商人罗静资本运作路径逐渐浮现:以应收账款为抵押举债收购三家上市公司,背后牵涉到的踩雷资金或高达百亿级别。

一、新加坡借壳:设立网贷平台自融输血近1亿元

1996年,销售出身的罗静在香港成立了承兴国际,主要为企业提供市场营销方案。除了帮助客户打造品牌形象外,承兴国际似乎也十分擅长自我包装。

承兴国际官网的大事年表一栏中这样描述道:1998年,公司成为百事中国供应商,1999年成为宝洁中国供应商,2000年成为诺基亚中国区合作伙伴,连续十年成为三大通讯商供应商等等。

尽管合作机构遍及世界500强,但实际开展的却是诸如帮助企业做促销产品,或是给银行打造联名IP信用卡之类缺乏含金量的业务。

2015年,对于香港籍商人罗静来说,是个颇为神奇的年份,也是其资本游戏的发轫之年。

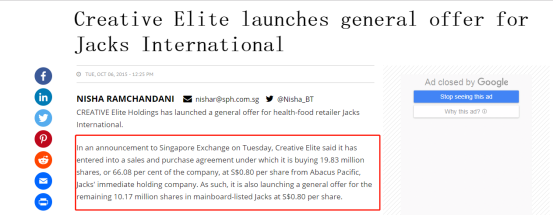

当年11月18日,罗静通过其在英属维京群岛注册的Creative Elite Holdings Ltd顺利收购新加坡知名保健品牌Nature’s Farm的上市公司Jacks International,并将其改名为Camsing Healthcare Limited。

据The Business Times报道,按照当时的购买协议,Creative Elite公司以0.80新元/股的价格从Jacks International购买3000万股股票,占总股本83.36%,也就是说,罗静买下这家壳只花了大约1.2亿元人民币。

巧合的是,在搭建上市平台的同时,承兴也开始频繁借助信托公司、第三方理财公司、券商机构以应收账款为担保发行非标产品。

2014年,中融信托便帮助承兴发行了一款资管计划产品,名为中融资产-融智1号广州承兴营销管理有限公司贷款资管计划,以中国移动终端福建分公司7147.06万元应收账款质押,募资5700万用于补充流动资金。

2015年,钜派集团发行钜洲资产承兴应收账款投资基金一期、二期两只私募产品,同年,大成创新先后为其成立了7只专项资管计划。

然而,通过金融机构发行产品无法满足罗静日益壮大的野心。2015年,网贷平台风起云涌,供应链金融被市场予以厚望,承兴也参与其中。

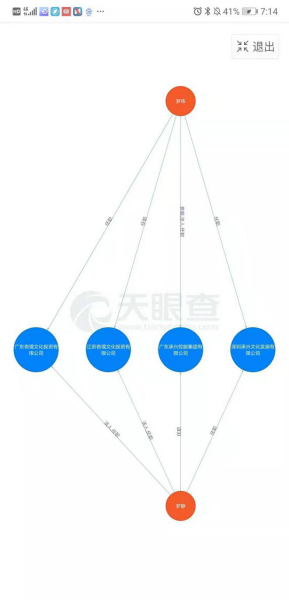

天眼查显示,广东承兴控股集团有限公司法人代表罗伟,曾是供应链金融平台六六投资的创始人。

六六投资所属公司为北京金诚银谷技术有限公司,成立于2013年。最早是一个以专业承包为主的壳公司,股权及工商信息经历多次变更:罗伟于2015年6月成为公司执行董事,经营范围增加了“经济信息咨询、公共关系服务、数据处理、市场调查、计算机系统服务”等内容,注册资本也由此前的100万扩大至1000万元,罗伟持股75%,认缴金额达750万元。

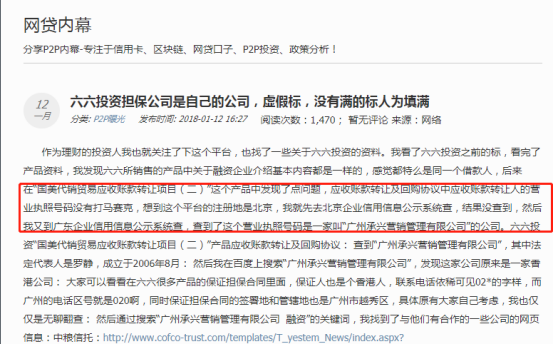

据中国经营报报道,六六投资曾存在一标多融、标的资料减少以及项目发票涉嫌作假等问题。另外,对于六六投资曾对外宣称是由第三方支付平台快付通进行资金托管,后经证实,快付通并没有开展P2P第三方资金托管业务。

彼时,不少爆料人表示,六六投资所发布的标的中有4个项目手写日期字体大小、签字位置完全相同,怀疑应收账款合同系伪造。一名投资人在网络发帖称,其发现“国美代销贸易应收账款转让项目(二)”产品中应收账款转让人的营业执照没有打马赛克,后查询到主体为“广州承兴营销管理有限公司”,而该公司法人代表正是罗静。

事实上,罗伟与罗静关系十分密切。天眼查提供的信息显示,除了担任广东承兴控股集团有限公司法人代表外,罗伟还分别在广州奇境文化投资有限公司、江苏奇境文化投资有限公司、深圳承兴文化发展有限公司任职。

上述证据和细节显示,六六投资很可能是罗静的资金来源之一,在长达一年的时间内以各类应收账款项目为名暗地为其输送血液。官网曾显示,该平台注册用户3.9万人,年化收益率最高达16.8%,撮合交易总额约为9200万元人民币。

2016年11月9日,六六投资官网发布公告称:“鉴于本平台业务转型,现已停止平台运营,请各位用户于本月月底(11月30日)前将账户内余额予以提现,逾期不候。谢谢合作。”目前,该公司已被全国企业信用信息公示系统列入企业经营异常名录。

二、港股借壳:借了中信建投5个亿

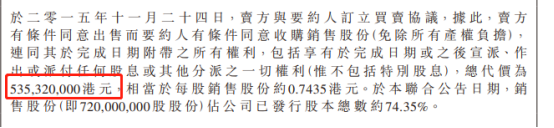

生命不息,买壳不止。新加坡借壳完成后的第六天,罗静火速与港股上市公司奕达国际签订了收购协议,拟以5.35亿港元收购奕达国际74.35%的股权。

这一次,罗静以同样注册在英属维京群岛的China Base Group Limited为名义进行收购,但前期只支付了2000万港元的定金,剩余的钱来自中信建投证券贷款融资拨付。

7月10日晚间,中信建投发布澄清公告称,2015年,中信建投国际为China Base Group Limited担任收购方财务顾问,收购香港上市公司奕达国际集团有限公司,该笔交易于2016年完成。中信建投国际为其提供了约7亿港元收购融资额度,实际使用约5亿港元;China Base Group Limited向中信建投国际提供了股权及约2亿港元现金作为抵押品。该笔融资已于2016年全部还清,目前与中信建投国际无存续的融资业务及其他业务。

与此同时,界面新闻记者查询发现,2016年,大成创新继续为承兴发行了共计7笔资管计划,持有期限均为6个月,而钜派投资也发行了一只私募产品。业内人士分析指出,这些产品所募集的资金很可能是用来偿还中信建投的过桥贷款。

2016年1月,港股借壳告捷。奕达国际迎来新的董事班子,并更名为承兴国际控股。罗静入主后,开始逐步剥离原有业务,并启动泛娱乐化战略。

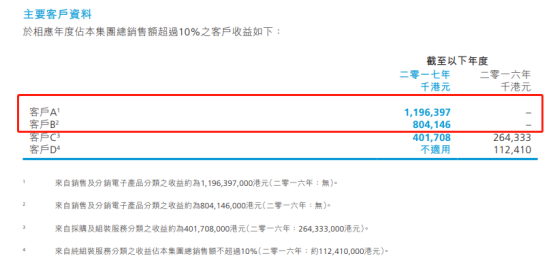

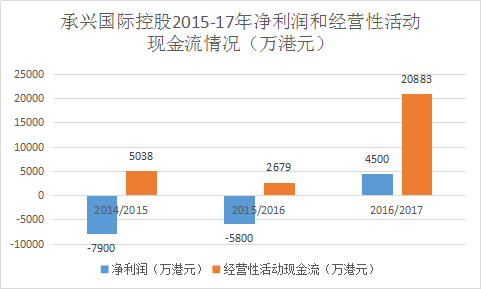

2015/2016年财务数据显示,公司录得收入4.62亿港元,同比下滑明显。但2016/2017年,公司实现总收入29.34亿港元,同比增长530%,净利润为4500万港元,扭转上年的亏损局面。其中,新业务“销售及分销电子产品”和“泛娱乐业务”分别贡献了23.33亿港元、0.67亿港元的收入。公司前两大客户均来自销售及分销电子产品,分别贡献11.96亿港元、8.04亿港元。

值得玩味的是,财报中对贡献度较小的泛娱乐业务大着笔墨,针对“销售及分销电子产品”却语焉不详,仅表示:“集团与中国移动合作,通过其分销网络,让IP衍生品得以分销至消费市场。”

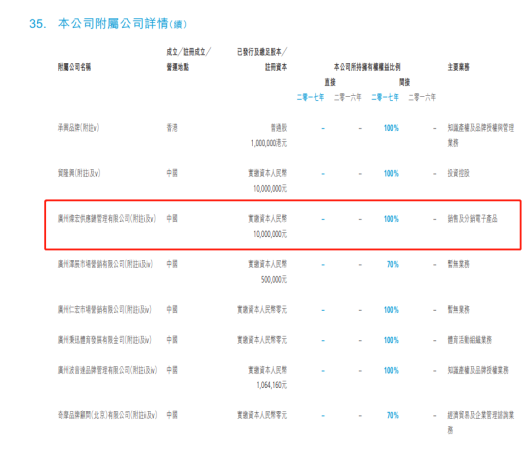

承兴国际旗下众多子公司中,主营业务为销售及分销电子产品的只有广州灿宏供应链管理有限公司一家。天眼查提供的信息显示,该公司成立于2016年2月,注册资本1.1亿元。

2016年11月4日承兴国际曾公告称,通过全资子公司广州灿宏供应链管理有限公司与中国移动合作并向其提供电信产品,三个月内获得收益约1.5亿港元。但具体销售何种产品,公告并未透露。

在罗静的精心打造之下,持续六年亏损的奕达国际终于“咸鱼翻身”,迅速成为港股市场中的一匹黑马。2016/2017财年经营性活动现金流大幅飙升至2.09亿港元,较上一年度同比增加670%。

与此同时,其股价亦从仙股边缘被拉回,一路扶摇直上,并在今年4月盘中创下10.36港元的历史新高,期间累计涨幅超600%。

三、征战A股:15亿高溢价收购

2017年底,已控制两家海外上市公司的罗静把目光转向了A股。

在收购博信股份(600083.SH)之前,罗静以2亿元资金注册了苏州晟隽营销管理有限公司(下称苏州晟隽),并向转让方深圳前海烜卓投资发展中心(有限合伙)和朱凤廉合计支付了1亿元定金。

收购之初,上交所要求苏州晟隽披露资金来源,并表示公司停牌前收盘价为13.2元,协议转让的价格为每股23元,溢价较高,要求披露原因,以及是否涉及股份质押等。

随后苏州晟隽方面回复称,收购资金中2亿元来自股东认缴注册资本,剩余部分的收购资金来自控股股东广州承兴营销管理有限公司的自有资金。

根据当时披露的数据,承兴公司财力相当雄厚。截至2016年12月31日,广州承兴总资产75.12亿元、货币资金5.06亿元,营业收入190.89亿元,应收账款17.55亿元,其他应收款20.34亿元。此外,其还表示,截至本回复出具日,苏州晟隽没有对拟受让的博信股份股权的质押计划。

半年后,顺利拿到博信股份控制权的罗静便食言了:2018年6月,苏州晟隽向杭州金投承兴投资管理合伙企业(有限合伙)质押6530.01万股股份,占公司总股本的28.39%。

除了股份质押外,急于筹钱的罗静如法炮制,继续以应收账款合同为担保筹措资金。

诺亚财富为其发行的38只创世核心企业私募基金大多于2017-2018年成立。目前已有10只为提前清算,2只延期清算,22只为正在运作状态。

此外,还有包括云南信托、光大信托、陕国投在内的多家信托公司也为承兴发行信托产品,其中,云南信托6只产品涉嫌踩雷,涉及金额超11亿元。

与运作承兴国际控股的方法类似,罗静甫一入主便开始对公司原有的市政工程项目进行资产剥离,并设立全资子公司博信智通并对其增资,试图开拓智能硬件及相关衍生产品领域等新业务。新业务具体包括:1、代销品牌手机、电脑;2、自创TOPPERS(仁仕)品牌,并发布了智能耳机、智能音箱在内的6款产品。

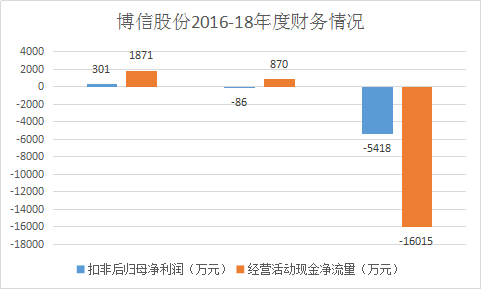

“财技过人”的罗静在新加坡股市、港股玩的风生水起,却在A股栽了跟头。财务数据显示,在罗静接手后,博信股份原本羸弱的财务状况愈发严峻:2017年-2018年,公司扣非后归属母公司股东净利润分别为-86万元、-5418万元,同比分别下跌128.63%、6191.22%。2018年经营活动现金净流量更是遭遇断崖式暴跌,为-1.6亿元,为公司上市以来最低。

仔细梳理可以发现,这主要因为新业务进展缓慢以及毛利率过低所致:2017年智能硬件产品营业收入0.27亿元,而成本却高达0.24亿元;而2018年智能硬件销售额大幅增长至15.56亿元,但成本为14.97亿元,毛利率仅为3.8%,换句话说,智能硬件产品卖得再好,也赚不了什么钱。更加雪上加霜的是,2018年,公司还对几笔应收账款进行了数千万的坏账计提。

今年4月,在接受《中国企业家》杂志专访时,罗静坦露了经济下行带来的融资压力,但她同时又表示:“危机到来的时候,可以多想想危险之后的机会,既要对经济周期心怀敬畏,又要保持狼性的创业作风。”

罗静的资本游戏始于2015,终于2019。短短四年时间,她在三地资本市场长袖善舞,一时风头无俩,但最终却被资本吞噬,也将众多金融机构和投资者拽入了深渊。

评论