文|东哥解读电商 张奡

尽管三只松鼠已经上市,但其备受质疑的主要问题依然存在:线上渠道费过高,供应链不强,代工模式,毛利率净利率低,IP故事没有做好,这都是阻碍三只松鼠走得更远的难点。

营业额增长,但净利率不增反降

7月12日,三只松鼠终于登陆A股上市了(股票代码300783),发行价14.66元。开盘大涨20%,投资人们终于大大松了一口气。

之前由于律师辞职事件导致IPO受到影响,后来又因一些原因一拖再拖,坊间质疑声不断。

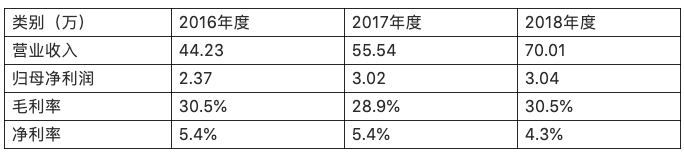

其实三只松鼠业绩不错,营业收入持续增长,预计2019年还要过100亿,一切看上去很美,但为何创始人章燎原公开表示曾经焦虑的睡不着觉呢?

因为三只松鼠的净利率在降低。营业收入40亿的时候净利率5%,结果奋斗了两年后,营业额70亿了,净利率反而变成4%了。

数据来源:三只松鼠财报

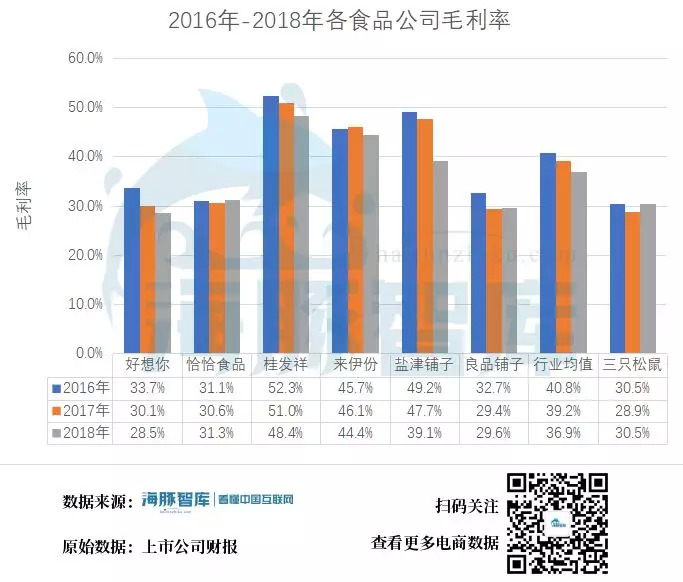

再来对比下食品零售行业里其他公司的净利率和毛利率可以看到,无论是毛利率还是净利率,三只松鼠都略低于行业平均值。

数据来源:上市公司财报

数据来源:上市公司财报

三只松鼠的净利率下降有多种原因,主要是18年销售费用同比增长了35.8%造成的,2018年三只松鼠向淘宝支付购买流量费达到了2.48亿,几乎是16年费用的一倍。

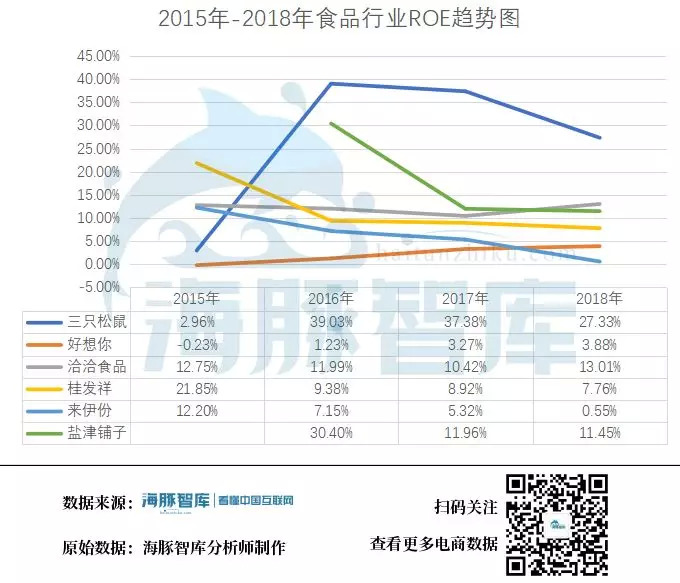

尽管三只松鼠的净利率很低,但是总资产周转率却远远高于行业,因此三只松鼠的ROE完胜其他公司,表面看起来这是一个非常好的指标,但是我个人理解这侧面反应了三只松鼠的销售渠道和销售能力远高于其他公司,从18年销售费用大幅增长也能验证这个假设。

但是光单纯依靠销售冲上去的总资产周转率和ROE并不稳定,健康的数据应该是净利润率的提高和资产负债率的减少带来的高ROE,才有实际意义。而这两块都是三只松鼠的财务问题。

供应链问题:原材料涨价和代工模式导致成本增加和质量不可控

三只松鼠主要产品都是坚果为主。而高端坚果多在海外种植,美国也是重要进口国之一。曾经三只松鼠相关负责人在接受澎湃新闻采访时就表示,公司的海外采购需求主要以碧根果、巴旦木、夏威夷果、开心果等坚果类产品原材料为主。

因为某些大家都懂的原因,来自美国的原材料肯定要涨价,蚕食掉毛利率。但是实际根据财报来看,三只松鼠的毛利率并没有明显变化,这是为什么呢?

我们从三只松鼠屡屡频出的质量问题大概能推测出原因。其一是三只松鼠没有自己的供应链,采用的是代工模式,这种模式本就不好把控质量。

其二就是为了压缩成本,有两种方式,第一种是降低原材料质量,第二种,通过大批量订单取得供应商的议价优势。

目前为止,章燎原表示,在做产品的时候都会让供应商们参与进去,这种模式711里也提到过,711通过让供应商参与进产品设计制作的每一个过程,从每个环节都能确保优化质量。

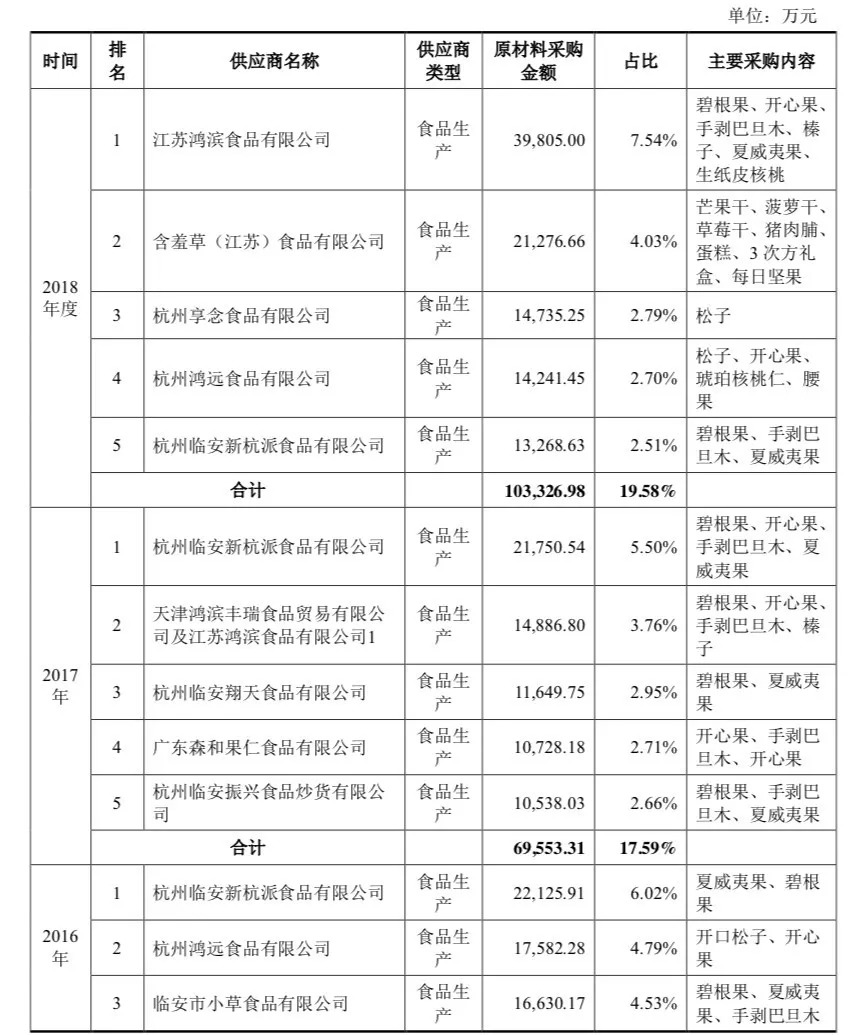

不过三只松鼠的研发费用仅占营收的0.49%,再加上网上频出的反馈质量不好,不好吃等问题,我个人目前依然对三只松鼠在供应链把控表示观望态度。从供应商来看,近三年的供应商不是特别稳定。

来源:上市公司财报

既然坚果质量和采购价不好把控,那就多卖点利润高的零食吧,反正品牌渠道已经形成了,就好像瑞幸咖啡一样,不光卖咖啡,一定要多元化卖糕点和小食一样,什么利润高卖什么。2016年-2018年,三只松鼠的坚果比重持续降低,零食比例逐渐提高。不过依然是代工,如何确保供应商的代工质量问题依然存在。

来源:上市公司财报

从线上到转做线下的布局

与三只松鼠比较相似的公司是好想你,这两家公司2018年线上占比分别达到了89.32%和83.25%。

而洽洽食品线上占比仅为6.99%,主要以线下渠道为主,盐津铺子、桂发祥也是以线下为主,良品铺子线上与线下分别占44.49%与55.51%。

从数据明显可以看出趋势,线下的食品渠道公司无论是毛利率还是净利率多数高于线上产品渠道。这也是现今几乎所有零售行业的共识了。

因此三只松鼠也投资了5.6亿用于全渠道建设。

来源:上市公司财报

但是这样也不够,来伊份早期以线上为主,在对赌成功后,改变了策略,近两年来大力发展线下渠道,但是反而连累了净利率。

同样是线下为主,恰恰专注卖瓜子,有自己的超强超市渠道,而桂发祥专注卖麻花,也有自己的文旅商铺渠道,由于专注,因此品牌渗透率极高,成为了行业龙头,反而节省了营销费用,因此毛利率和净利率都极高。

相比较其他综合类的零食品牌,假如到最后产品和口味都差不多,消费者很容易进行比价,时间久了就会陷入恶性竞争。那么破局出路在哪里?答案就在三只松鼠招股书里,做IP,三只松鼠招股书披露,在品牌宣传方面,公司通过动画、绘本、周边等多元化渠道不断丰富品牌内涵。

想依靠IP吸引流量,给品牌加速赋能

相对互联网来说,动画其实是一个很便宜的推广方式,三个松鼠早在2014年就有自己的卡通设定了,分别叫做“松鼠小酷”、“松鼠小美”、“松鼠小贱”。

2016年-2017年,三只松鼠共花费3000万委托第三方制作《三只松鼠》动画片,第一季和第二季,每季共52集,676分钟,共计104集动画,1352分钟。平均成本每分钟2.2万。和某些低幼动画一分钟不足1万的成本相比,这个价格虽然不能说高,也不算太低。动画质量和预算和时间息息相关,这个预算说明了一点,做出来画质起码应该说的过去。

为什么三只松鼠要做动画呢?2018年三只松鼠向淘宝支付购买流量费达到了2.48亿,几乎是16年费用的一倍了。流量越来越贵,蚕食掉品牌商的利润,是目前所有互联网企业的问题,因此开发新的宣传渠道很有必要。

影视植入,动画片都是食品行业比较偏爱的营销方式。不过限于电影植入的传播仅在电影院效果最好,很难有持久力,因此动画是个不错的选择,好看的动画不仅经久不衰,而且可以带来惊人的流量回报。

不仅仅三只松鼠,小王子,来伊份都做了自己的动画。

动漫的软广效应利用好了对零售行业来说是非常好的杠杆。我们可以看看动画IP给其他公司带来的惊人回报,奥飞娱乐早年就是投资动漫和动漫影视片,捆绑销售自家的玩具起家的、溜溜球、奥迪双钻我的伙伴、巴啦啦小魔仙、喜羊羊等,这都是80后90后耳熟能详的。

2017年“熊出没”授权衍生品年产值25亿,还顺带的在电影院卖了25个亿的票房的大电影,两只熊把其他人为主角的国产动画都远远甩在了后面,动物的吸金能力果然不一般。

而新三板公司精英动漫的《精灵梦叶罗丽》也是典型的依靠动漫,卖娃娃的盈利模式,2018年营收1.29亿,动漫收入1.05亿,玩具收入2336万,占比高达18.16%。

还有一家新三板公司叫做动漫食品,它的模式主要是采购面粉、白糖等原料,生产成饼干、糖果等进行销售,同时也制作与发行动漫、动漫衍生产品,目前从18年上半年财报看,营业收入1.14亿,净利润1490万,比三只松鼠的净利率要高。

日本熊本熊2015年仅仅衍生品销售额达到1007亿日元。

截至2019年3月,三丽鸥的总资产达到951.85亿日元,大部分都来源于IP品牌Hello Kitty等的授权。

迪士尼2019年第二季度财报显示迪士尼乐园及相关衍生品仍然是令人艳羡的现金奶牛。主题乐园、体验和消费品部营收高达62亿美元。

上面举了那么多例子,不过只想说明一点,即动漫IP对食品玩具等零售企业的赋能和营销作用。

对于普通的商品来说,消费者一定会比价。因此想提高商品价值的最快办法,就是给其赋能。三只松鼠作为食品,第一步应该好好管理供应链,重新把产品的口感和质量抓上去,第二步,可以为自己的IP进行深一层赋能。

都是杯子,星巴克猫爪杯能卖100,都是T恤,优衣库的就被疯抢,川久保玲的衬衫就那么贵,为什么?因为品牌的赋能。

品牌赋能有很多种形式,靠设计,砸广告,奢侈品化都只是其中一种,赋予IP化也是品牌赋能的另外一种方法,一般来说IP是最不好养的,需要时间、内容和运营,不停的使其增值。

对三只松鼠来说,养动漫IP就比一般的文娱公司有了优势,首先它已经积累知名度和品牌名气了,再有他有钱,三只松鼠2018年营收70亿,净利润3亿。用于向淘宝客采买流量等用途的平台服务费为2.48亿,占营业收入的比重为3.55%。即使每年都拿出1500万做个动画,对它来说也不算负担。

根据招股书公告,三只松鼠将投入5.6亿元用于全渠道营销网络建设,将通过线下体验店展示三只松鼠产品、动漫、周边及开展相关体验活动,打造成为三只松鼠线下品牌窗口。截止2018年底,三只松鼠在12个省开设了50家线下体验店。

变现渠道有多重要呢?Hello Kitty的三丽鸥,熊本熊等走的就是产业链实物销售到IP形象开发的路子。而梦之城在成立之后,是由内容带火IP,再由IP授权切入产业链销售。为了布局线下渠道,梦之城直接导致亏损。因此从梦之城和熊本熊等我们也能看出,线下渠道的重要性。

通过IP力量的叠加,三只松鼠可能产生新的线下渠道,三只松鼠还可以把IP授权出去做游戏、衍生和线下店甚至主题乐园,当然目前都是设想,只能说三只松鼠动漫IP化还需要走很长很长的路。不过有了渠道和经济上的优势,已经远远超越了国内的大部分动画公司,具备IP产业化的良好基础。

动画“扑街”,三只松鼠能不能利用IP杠杆破局?

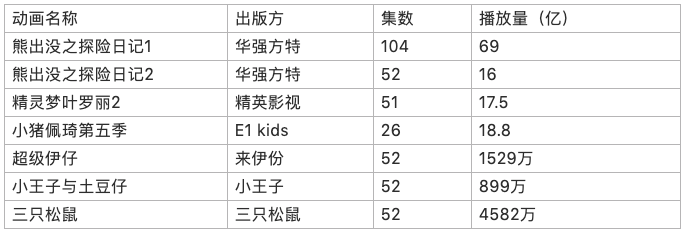

三只松鼠属于低幼动画,本来属于动画中最容易吸粉的类型,但是最终动画线上流量并不让人满意。

动画都播完了,播放量和其他低幼动画一比,简直可以用愁云惨淡来形容,人家数据是按亿计算,但是来伊份、小王子和三只松鼠这些零食品牌家的动画仅有区区千万。幼儿向动画的播放量一向很高,这也是非常奇怪的现象了。

深层分析,可能三只松鼠等公司原来是做食品的,不太了解影视行业,动画不仅仅是做出来就能获得高流量。优秀的动画需要好的世界观、人设、剧本,导演等,做出来后,还需要同期配套的宣传、营销和运营,同时配合线下渠道一起进行产品促销等活动,才能真正发挥IP的力量。

三只松鼠的利润率低,产品同质化严重,首先应该优化好自己的供应链,其次本来可以依靠IP动漫给品牌增值赋能,摆脱打价格战的同时还能进行IP产业化,结果谁曾想,第一步就出师不利,属于基础不错,故事很好听,结果执行起来不理想,还只是传统的零食零售商。

评论