文 | 看懂游戏

由于版号政策的影响,游戏业在过去两年中经历了近乎重构式的彻底洗牌。现在看,洗牌是一把双刃剑。

一方面,面向全行业的宏观版号调控洗出了很多游戏业积累的问题,比如滥造换皮游戏充斥、处在灰色地带的棋牌游戏过多,精品率低等等。版号通过近乎严苛的限制条件,让行业企业体会到了版号资源的珍贵,游戏企业也自然不会将珍贵的版号用于各种换皮为主的粗劣作品上。

一时间,“内容为王”成为了游戏主流。

从6月下旬开始,国内版号审核重启,第一批22款游戏版号下发,与之伴随的是精品游戏迭出。《剑网3:指尖江湖》、《一拳超人:最强之男》、《辐射:避难所OL》,连休闲游戏也是由陈星汉操刀的《Sky光遇》。7月初,《跑跑卡丁车官方竞速版》和《权力的游戏 凛冬将至》两款游戏又分别占据了App Store免费榜的冠亚军宝座,最近一段时间上线的游戏几乎都是具备血洗榜单能力的大作。

时间好像回到了2013年手游爆发前的美好生活。

应该庆幸吗?当然不,这场洗牌也加剧了行业的两极分化。

产品数量受到版号严格限制,在提升产品品质方便确实收效显著,但产品数量收缩同样明显。这令产品方的话语权提升,更令优质产品成为了少数巨头的战略博益工具。

有行业媒体报道,腾讯要求旗下部分新游戏在其他安卓渠道要拿到70%的收入分成,这些新游戏中包括了前文提及的《剑网3:指尖江湖》和《跑跑卡丁车官方竞速版》等,这意味着,腾讯在打破此前渠道联运游戏五五分成的既有模式,进一步接轨国际上通行的三七分账比例。

凭借腾讯庞大的体量和生态闭环,此举势必会在行业中产生虹吸效应,除了加剧行业两极分化外,还可能对游戏业整体发展产生抑制作用。

增长的焦虑

腾讯极力更改分成比例的背后,是不可遏制的焦虑心态。

众所周知,鹅厂在游戏领域拥有碾压的实力,

研发上有多个国内顶级的研发工作室,QQ与微信两大巨幅流量池的核心优势,渠道上也拥有应用宝这个不输于硬核联盟的阵地。多位一体的体系优势在游戏行业中一直非常稳固,唯一的挑战者网易,也主要是在产品方面能拥有与鹅厂一战的实力。

但在行业大环境整体低迷的情况下,巨头往往首当其冲。腾讯的2018年Q4 财报净利润增速同比下滑了 32%,网络游戏营收从Q3 的 258 亿下滑到了 240 亿。即便到了版号重启之后的Q1季度,智能手机游戏收入212亿元,个人计算机客户端游戏收入138亿元。财报中也仅仅是说明“游戏业务重现活力”,其中焦虑依旧。

最近几年游戏在腾讯营收体系中占比在不断降低,但外界在看待腾讯长期发展时,游戏依然是权重最高的业务版块。在短期内这一业务无法被代替的情况下,维持游戏业务的长期增长便成为了腾讯重点关注的战略重心。

增长有两种途径,一是开拓新市场,二是既有业务上提升营收。

近一年来,腾讯增收的重点在于拓展市场,譬如推出游戏小程序、开启功能游戏、通过王者和《PUBG》等增加海外市场影响力,通过Wegame和与Nintendo合作进军PC和主机市场。

只可惜这些举措在短短一年内无法形成新的营收增长点,更别提提振股价了。游戏小程序在2019年也被纳入了版号监管,功能游戏变现瓶颈依旧,王者荣耀在海外发展充满坎坷,王者与拳头社的《英雄联盟》为竞品关系,国内外无法有效联动。PUBG的发展虽然明朗很多,但《堡垒之夜》《APEX》等吃鸡类作品的层出不穷,显然削弱了PUBG的营收潜力。

Wegame本来先于Steam两天,以全球最低价格引入了3A大作《怪物猎人世界》,但在数天之后遭到政策调整下架,不仅令玩家称呼其“游戏史最黑暗的日子”,更令腾讯的PC游戏战略遭遇了重大打击。至于Nintendo Swtich主机代理,目前仍未大规模落地。

开拓的路走不通,在版号重新放开却严控总量的形势下,焦虑的腾讯只能选择在既有的市场中下功夫了,而提升产品渠道分成比例就成为了当前的最好选择。

原因无它,见效快耳。

衰退和拐点

作为行业巨头,腾讯的焦虑会不可避免的放大到了整个游戏市场。

这两年,游戏业的日子过的都不太好,即便是在版号重启后。

有行业人士认为,2019年版号总量会控制在3000左右。与往年7000-8000的总量相比,缩减了超过一半。根据媒体统计的数据,2019年过半,实际发放的版号数量为1000余款。

关于版号唯一的好消息是,随着4月份新的版号申请报出现在原国家新闻出版广电总局官网上,以及6月底22款新游戏版号的下发,标志着版号审核已经度过了“去库存”阶段,开始恢复正常。

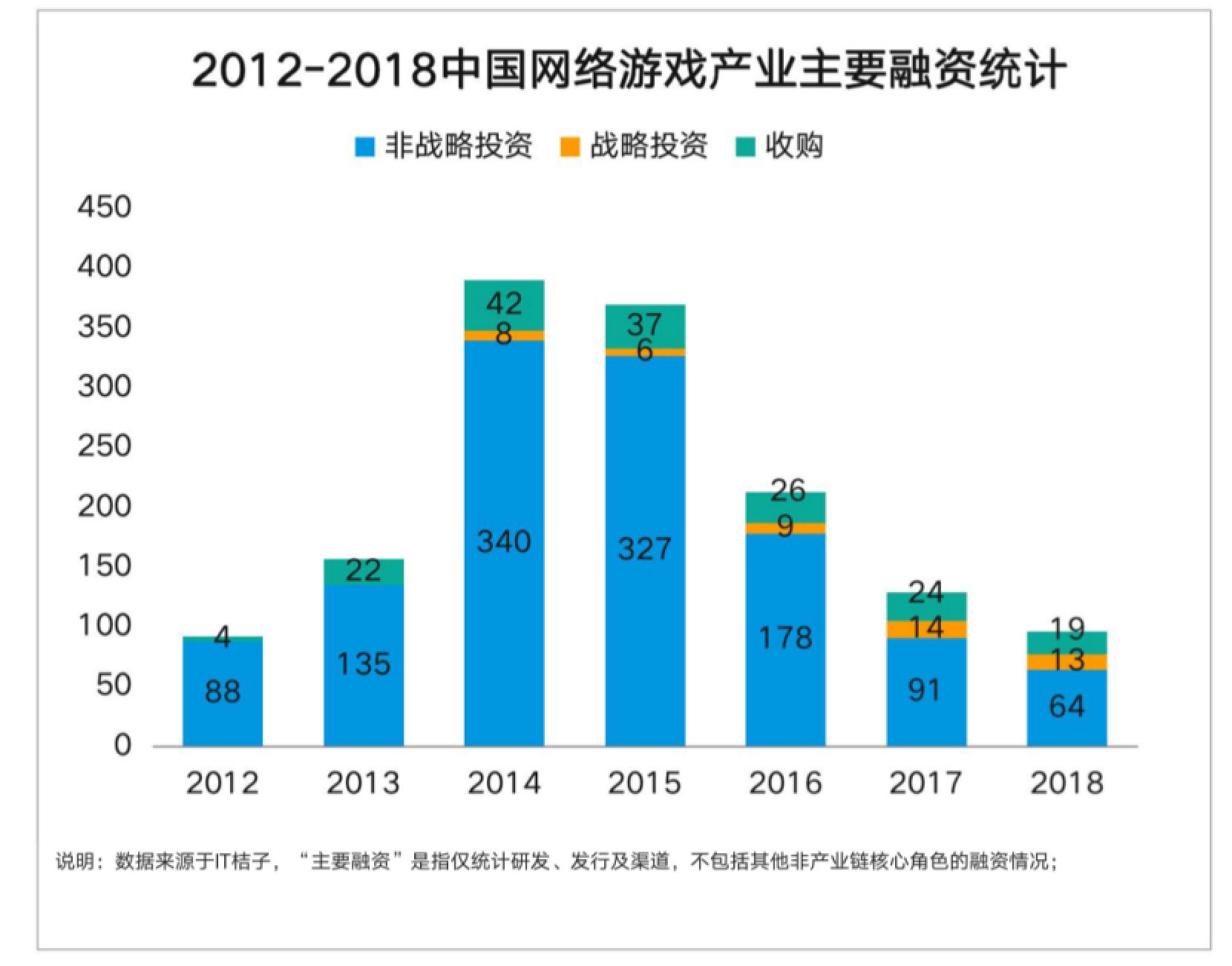

游戏总量严控是一方面,游戏行业的资本活跃程度也明显下降。

根据易观发布的《中国移动游戏市场年度综合分析2019》分析报告数据显示,2018年中国网络游戏产业的主要融资(包括收购)总数为93项,其中包括非战略投资64项、战略投资13项和19宗收购,与2014年390项融资的巅峰时期相比,萎缩了近八成。且从2016-2018年的融资数据来看,游戏行业的投资价值正在持续降低。

尽管一级市场的钱荒不可忽视,但游戏行业自身前景才是核心。

伽马数据发布的《2019游戏产业趋势报告》称,2019年中国游戏市场实际销售收入预计超2300亿元。中国移动游戏市场实际销售收入预计超1500亿。

表面上是处在缓慢增长阶段,可与2018年2144.4亿和1339.6亿数据相比,一年之内的净增长量还不如《王者荣耀》单款游戏的一年流水。根据测算,2018年《王者荣耀》中国内市场流水约216亿。

行业衰退近在眼前。

事实已然如此,现在舆论都在关心的问题是,行业拐点到了吗?

版号审核恢复后,从首批下放的版号数量来看,预想的开闸放水景象并没有出现,但并不意味着反弹不会到来。

过去两年对行业所进行的整理,主要是针对山寨换皮、粗制低劣、圈钱性质作品的大清洗。即便是今年产品有所好转,也不可能一下放开。

但5G的到来却能成为新的行业兴奋剂。最新发布的中金报告认为,云游戏与AR/VR等新一代智能硬件结合,可能成为5G时代的第一个杀手级应用,因为5G解决了困扰云游戏及AR/VR很多年的网络带宽和延迟问题。

不仅仅是技术驱动的原因,更重要的是经过版号调整后的市场空白和产能空缺,正好可以赶上因5G带来的行业机遇而得以释放。AR/VR暂时会因硬件等有所影响,云游戏或可成为最大受益者。据悉,谷歌云游戏平台目前已经吸引到了4000+开发者的申请。

即便行业拐点不是今年到来,2020也已经不远了。

评论