文 | 科技说

从2017年第一次提交招股书,三只松鼠历经两年终于上市成功,在这两年内,零售行业发生了相当的大的调整和变化,如线上线下一体化开始成为共识,新分销渠道云集等也成为一大渠道。

以淘品牌起家的三只松鼠为样本,参照好想你等同类企业,盘点并梳理零食类产品在新的零售格局中的诸多变化是本文探讨的关键。

线上仍是核心 但集中度有所削减

自2016-2018年,三只松鼠线上占比由96.82%,降为89.24%,虽然仍为最为核心销售渠道,但随着对线下渠道的持续投入,线上占比逐渐缩小。

这是在情理之中的,在2017年第一次提交招股书后,三只松鼠就开始了渠道下沉的种种尝试,一方面这与其品牌的持续放大有关,线下核心商圈对品牌美誉度和认同感的培育帮助甚大,另一方面,线下也有利于消化原有渠道无法触及的客户,如企业定制团购,2018年该部分渠道收入达3.26亿元,较上年增长84%。

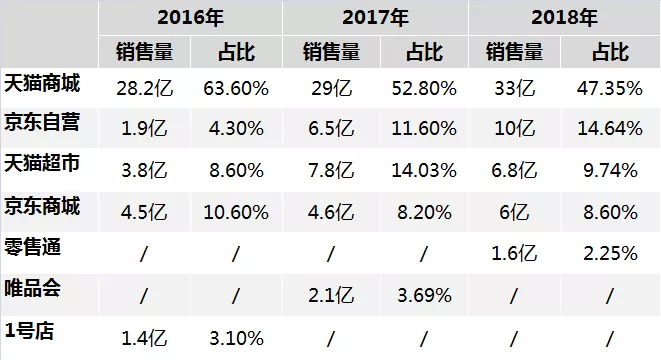

再看这三年来线上前五大渠道的销售情况,看下图

以上整理自三只松鼠招股书:销售量单位为“元”

自2016年,线上排名前五销售渠道占总销售比由2016年的89.71%,降为2018年的82.58%。

结合前文三只松鼠的线上占比情况,不难看出,2016年线上大致有7%的市场不再销量前五的寡头处,到2018年该数字仍为7%。

这也直接印证,线上零售整体集中度虽然极高,但诸多新兴渠道仍然保持较为强大的成长性,与寡头之间博弈拿到7%的三只松鼠市场。

再看寡头内部,通过简单观察和梳理,发现2017年堪称一个转折点:

其一,当年入仓模式的京东自营和天猫超市增长迅猛,这在绝对值和增速上都有较好的体现,该模式下的京东自营和猫超的市场份额累计超过25%,成为零售市场的新力量,该模式下,物流的时效以及平台的服务性均处于较高水平,商家牺牲毛利,但也因此不用负担快递费,为商家的电商运营松绑;

其二,2017年尚有唯品会前五大渠道队列,此后的2018年核心渠道全部在京东和阿里渠道,在2018年猫超销量和占比略有下降,但同年主打夫妻老婆店铺货的速卖通异军突起,全年拿到1.6亿元销量,当年入仓模式总销量接近27%;

其三,非入仓的B2C模式的增速开始放缓,2018年三只松鼠在天猫商城销售同比增速为14%,当期京东商城由于基数相对较小,速度为22%,但也是历史低点,入仓模式一定程度上稀释了B2C模式的速度,我们在京东商城搜索“三只松鼠”也发现官方优先推荐自营旗舰店。

这在好想你中也可以得到体现,在收购知名食品品牌百草味后,好想你电商销量突破40亿,占比超过80%,以传统线下渠道起家的好想你,已经全面变身为电商零售企业。

2018年,好想你非入仓模式的B2C销量达到25.4亿元,同比增长17.23%,而入仓模式规模为15.3亿,同比增长34%,虽然前者规模优势仍然较为突出,但后者的占比也已经超过30%比例。

通过以上分析,可以看到在休闲零食领域,入仓B2C模式比重越来越大,原有的B2C模式的增长也逐渐进入调整期,在这个周期内,平台和品牌商应该如何应对呢?

入仓模式的双赢局面

在入仓模式下,品牌商只需要负担到仓运费以及少量推广费用,对于平台而言,其经营模式要从卖流量转为赚差价。

以三只松鼠主打的坚果品类为例,2018年B2C模式下总销量为22亿,毛利率为29.97%,同期入仓销量10亿,毛利率为23.34%,考虑到零售通及京东的零售通乃是以中间商身份向夫妻店分销,其毛利大概率会低于20%。

若终端价格同等,入仓模式中平台方可有6.6%的毛利差,以2018年三只松鼠B2C单次消费69.59元为参考,单次消费毛利为4.6元,加之运营以及快递成本,即便加上少许推广费用收入,平台在此处大致也处于亏损边缘。

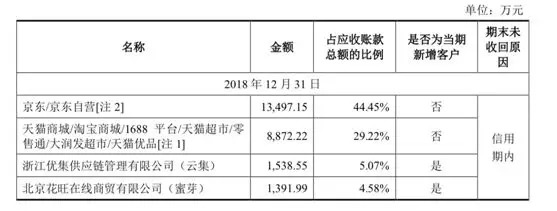

但平台在此可获得一定账期,来巩固其现金流,见下图

三只松鼠2018年营收账款代表企业

非入仓的B2C模式中用户确认即可到账,或一定周期后自动到账,应收账款的主力大致为入仓模式的平台与品牌间的结算,京东自营在2018年为10亿,超出猫超和零售通综合的19%,但对其应收款明显要高于此比例,联系到天猫商城的销售绝对值较大,用户尚未选择确认的应收款数值也将较大,京东的账期要相对较高,在现阶段对现金流的补充有较大价值。

这也侧面反映出,京东自营在某些品类中仍然具有一定生长性,2018年三只松鼠的京东自营销量也保持着较为旺盛的增长速度。

同样对于品牌商,其牺牲了6.6%的毛利,每单少赚4.6元,但可少支出推广费用和快递费,三只松鼠推广费占销售比重由2016年的13.54%,降为2018年的9.89%,此外,快递费用也维持在32%上下,未有突破。

随着电商平台对基础设施建设的持续性投入,零售的分工也已经越发细致,在入仓模式下,品牌上虽然牺牲毛利和部分现金流,但整体来看,入仓模式对其仍是一笔划算的买卖。

那么,原有B2C模式中又有何新的作为呢?

根据三只松鼠招股书信息,我们测算了其在天猫商城的推广对销量占比,该数字在2016年为1.7%,2018年为1.8%,京东商城在2018年数字则为3.5%。

相比之下京东推广占比虽然较天猫高出大截,其主要原因在于随着内容电商崛起,淘宝和天猫越发鼓励品牌商通过提高淘宝客佣金来获得站内外流量,以此打造爆款,该部分费用统计在服务费用科目中,2018年三只松鼠该部分收入较上年高出将近1亿元。

随着短视频、直播等带货形式的走热,品牌商与平台方开始达成某种默契:品牌开始逐渐侧重于将B2C旗舰店视为主站,借淘宝客或其他服务结算工具向站外寻找流量,此进展中平台可获得一定佣金比例。

这也意味着,平台与品牌之间的关系也要发生一定变化,平台的基础设施功效越来越强大,如物流以及外部流量的支持,而品牌对电商运营的考验也将由站内的营销工具的应用开始倾向于内容电商的经营。

此外,以拼多多为代表的新平台也值得关注,2018年三只松鼠在拼多多产生推广费为553万,位列阿里和京东之后,虽然尚未进入销量前五,但以推广费用测算,其销售规模大致也在1亿元左右,未来是否有更大的增长,如前文所言,我们也要持续观察。

三只松鼠历经两年终于上市,截至撰稿市值超过130亿元,接下来行业的变革仍将继续,也要重新考验三只松鼠的运营技巧。

评论