文|周菊

B级车作为衡量一个企业高端品牌形象以及产品利润上的典型代表,它的市场表现显然最具说服力。

纵观中国B级车市场这十年,有过昙花一现的庸品也有经久不衰的爆品,所谓“欲戴皇冠,必承其重”,以德系、日系、美系等为代表的强者“份额之争”在近几年尤为激烈。

在今年整体车市微增长的态势下,日系车企“意外”成为了最大赢家,但很显然,B级车并未成为支撑其逆市增长的功臣,而是归功于包括卡罗拉、轩逸等A级车及小型SUV的销量拉动。

根据汽车产经网的一项数据统计,日系品牌B级车的市占率已悄然跌至十年来的最低值,相比于已经强势突围的紧凑级细分市场,迷雾中的日系B级车是否还有翻身的机会?

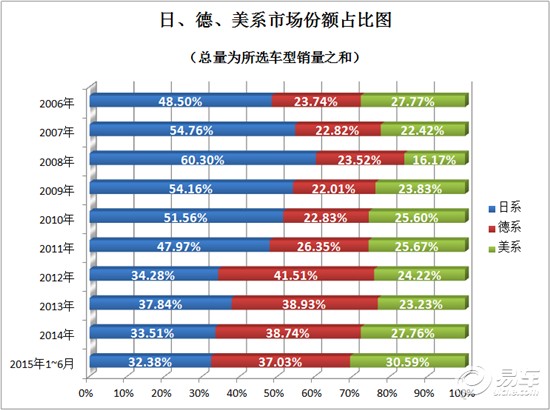

日系B级车代表市占率下滑(省略了部分数据标签)

日系B级车市占率降至10年来最低

(市占率说明:汽车产经网挑选了7款具有代表性的中级车:帕萨特、迈腾、蒙迪欧、君越+君威、天籁、雅阁、凯美瑞近十年来的销量,以所选车型销量之和为总量。)

日系、德系轮流坐庄

10年时间足够长,长到目睹了历代车型的变迁,长到见证了消费趋势的改变。

正如预料的一样,没有哪一款车型在这10年中做到傲视群雄,2007年~2009年,中级车市场可以说是日系的天下,雅阁和凯美瑞始终包揽冠、亚军;2012年~2014年间,伴随着迈腾的强势增长及帕萨特的稳定走势,德系车占据了中级车霸主地位;而2010年~2011年,则为中级车系别“混战”时期, 美系“双君”组合在与雅阁及帕萨特的角逐中拔得头筹。

事实上,改革开放之后的很长一段时间,是日系车的红利时期。在90年代初,雅阁是名副其实的B级“神车”,天籁、凯美瑞也在日系车光环下,份额迅速扩大。

然而,彼时正处于中国车市高速增长的时期,不费周章便能赚得盘满钵满的市场环境,使得日系车并不十分注重在华车型的更新换代,技术、设计渐显老旧,市场份额在2008年前后出现下滑,据统计,到2012年上半年,日系B级车首次丢掉了其霸主地位,被德系反超。

雪上加霜,就在日系车企“回神”之际,2012年9月爆发的“钓鱼岛”事件,又给了日系车一记重创,日系整体份额下跌幅度再度加大。

忆往昔辉煌,看今日颓势,日系中级车的经历不禁令人唏嘘。

日系失意的背后:谁稳定 谁进取?

踏实求稳派:

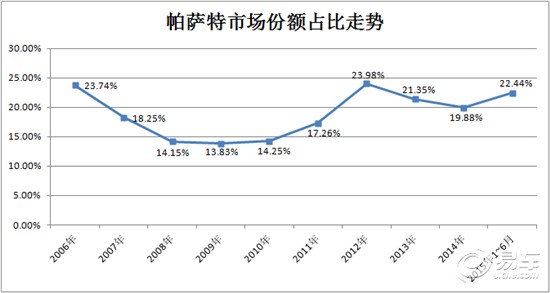

1、帕萨特

从近十年平均市占率来看,帕萨特最高,力压日系三强,并且超越上海通用的“双君”组合。

从市占率走势来看,2007~2008年帕萨特市占率有所下降。究其原因,2006年正值新晋选手凯美瑞上市,热销局面迅速打开,以28.59%的市占率登上首位,再加上2007年上市的“同门”师弟迈腾销量连续攀升,导致帕萨特市占率出现下滑。

2011年,新一代帕萨特上市,新款车身经过全新设计,配置更加符合其中高档车型定位,帕萨特销量稳步回升,目前已经连续三年夺得中级车冠军宝座,并一举取得今年上半年中级车销量冠军。

2、“双君”组合

与大部分车企只倚仗一款中级车单打独斗不同,2006年,在君威上市两年后,上海通用又一款定位中高端的车型君越上市,“双君”组合致力于超越中级车日系三强,事实上,它们的确做到了。

2008年,“双君”销量出现下滑,主要原因是老款君威车型老化,而新车型未能及时接班。随着08年12月新君威和09年新君越的推出,“双君”组合扛起了销量重担,于2010年超越日系三强,夺得中级车销量冠军,此后这些年,“双君”销量非常稳定,始终位列中级车三甲。

3、蒙迪欧

蒙迪欧的表现也体现出了“稳”字,2007年~2013年,其平均市占率为6.33%,每年上下浮动不超过1个百分点。2013年,长安福特推出了新蒙迪欧,与蒙迪欧-致胜同堂销售,带动了蒙迪欧的整体销量,今年上半年,其市占率达到10.6%。

虽然蒙迪欧的市占率在这几款热销车中是最低的,但作为中级车的代表车型,它胜在进可攻、退可守,无论大环境如何,竞争对手表现如何,它守住了自己“稳稳当当的幸福”。

积极进取派:

迈腾

2007年才在中国上市的迈腾似乎来得晚了一些,不过,这并未妨碍其以迅猛的速度攻占中级车市场份额。自上市以来,其市占率稳步提升,随着2011年全新迈腾的推出,迈腾市占率一举超越日系三大中级车,跻身前三名。

近几年,迈腾近19%的市占率甚至有赶超“同门”师兄帕萨特之意。事实上,两款车确实有着相同的血脉,过硬的品质加上帕萨特的口碑效应,也就不难理解“后来者”迈腾为何快速“居上”了。

日系B级车的机会

2012年,被视为日系中级车真正步入低迷的关口,而发生在这一年的“钓鱼岛”事件,也一直被当做日系车份额失守的“罪魁祸首”,民族情绪问题持续且不可轻易逆转,很多人认为日系中级车已无翻身的机会。真的是这样吗?

从2012年各系别中级车的市场份额走势看,“钓鱼岛”事件引发的民族情绪对日系车市场确实有一些影响,但这并不能成为日系中级车份额失守的本质原因。

据观察,在“钓鱼岛”事件发生之前,日系中级车的份额就已被德系反超,拱手让出了中级车霸主地位。据统计,日系车2012年前8个月的平均市占率为37.67%,而德系则为40.11%。

因此,日系中级车的问题,或许不能简单地视为民族情绪的问题,这应该是包括全新帕萨特及全新迈腾在内的德系新一代产品的完胜,而“钓鱼岛”事件,只是加大了一点这种差距而已。

而如果产品力是主要问题,那么日系车或许还有翻身的机会。毕竟,不掺杂情绪的消费者是理性的,真正有实力的产品定将得到认可。

或许是已经意识到这一点,在经历了“最艰难的时期”后,一向温吞的日系车企似乎变得不太一样了——本田在华车型FUNTEC技术应用、丰田在华发布双擎动力战略、日系车企纷纷践行品牌年轻化...不仅如此,车型改款换代节奏也开始加快,如今年相继推出的全新一代凯美瑞、全新皇冠等。

据悉,全新帕萨特将于明年上市,接下来将是见证新一代日系中级车与新一代帕萨特争霸的关键时期。

全新一代产品的成功,或将是日系B级车东山再起的唯一机会。以卡罗拉为代表的日系A级车已突破重围,渐现复苏之意,处于迷雾之中的日系B级车翻身时机或将在不久后到来。

评论